【海通策略】歲末年初風格有何特征?(吳信坤、楊錦)

來源:海通研究之策略

核心結論:①歷史上歲末年初大盤價值多占優,但與全年風格方向相關不大,盈利相對趨勢才是風格決定因素。②當前政策積極但基本面修復尚需確認,市場短期處震蕩休整,紅利資產推動價值風格占優。③中期穩增長政策推動基本面回暖,市場趨勢望向上,基本面更優的科技和中高端制造或推動成長回歸。

歲末年初風格有何特征?

24年12月以來銀行、石化等紅利資產表現亮眼,在其帶動下大盤價值風格有所回歸。當前正值歲末年初時,投資者非常關注市場風格將如何演繹。那么歷史上歲末年初風格有何特征?年初市場風格是否定全年?本篇報告對此進行分析。

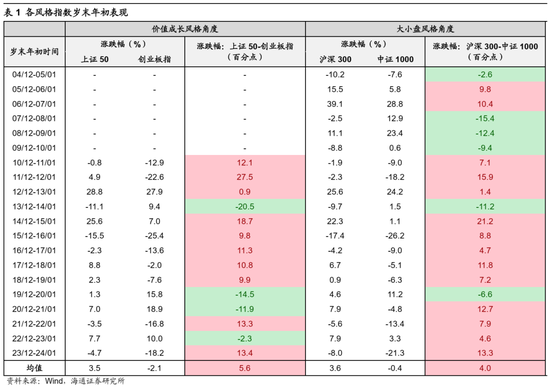

歷史上歲末年初大盤價值風格多占優,背后源自政策和資金層面的催化。從A股的日歷效應來看,歲末年初(即前年12月到當年1月,下同)期間大盤和價值風格往往占優。具體來看,成長/價值風格方面,我們以上證50作為價值指數的代表,以創業板指作為成長指數的代表,2010年以來歲末年初時上證50跑贏創業板指的概率為70%、超額收益均值為5.6個百分點。大/小盤風格方面,我們以滬深300作為大盤指數的代表,以中證1000作為小盤指數的代表,可以發現2005年以來歲末年初時滬深300跑贏中證1000的概率為70%、超額收益均值為4個百分點。

歲末年初大盤價值占優一方面是源于政策的催化。年末A股市場處在業績真空期,同時也是重大會議召開和宏觀政策出臺的窗口期,政策層面的催化往往推動大盤價值風格占優。例如14年11月下旬央行宣布降息,以大金融為代表的大盤價值板塊加速上漲,14/12-15/01期間滬深300跑贏中證1000指數21.2個百分點,上證50跑贏創業板指18.7個百分點;又如19年初時央行降準,貨幣寬松之下同樣是大盤價值風格在歲末年初占優。另一方面,資金面可能也是影響歲末年初風格的因素。A股市場上公募基金等機構投資者通常以年度作為考核周期,因此每年歲末年初的時候機構投資者博弈調倉行為大多增加,而大盤價值板塊市值大、流動性好,便于機構短時間收集籌碼,往往受到機構的青睞。

24年12月以來,紅利資產驅動價值風格占優。去年9/24以來宏觀政策基調已明顯轉向,推動市場情緒明顯修復,主要指數也迎來底部后的第一波上漲。在24/09/24-24/11/30期間,小盤和成長板塊引領了市場上漲,其中創業板指漲45%、中證1000漲38.5%,明顯高于滬深300的21.9%、上證50的17.0%。而在12月后,A股市場風格出現明顯變化,在紅利資產穩健表現引領下價值指數開始占優,其中中證紅利跑贏創業板指10個百分點,上證50跑贏創業板指8個百分點。近期紅利為代表的價值占優背后除了與前文所述的政策面和資金面因素相關,也受以下兩個因素的影響。一方面,當前宏觀基本面修復仍有波折,在此背景下國債利率迭創新低疊加股市震蕩偏弱,紅利板塊性價比和防御屬性明顯。另一方面,歲末年初之際險資的保費收入通常較高,更追求絕對收益的險資對于高股息類資產的配置需求有所提升。近期平安人壽已在港股舉牌工商銀行,險資或是近期紅利板塊抬升的增量資金。

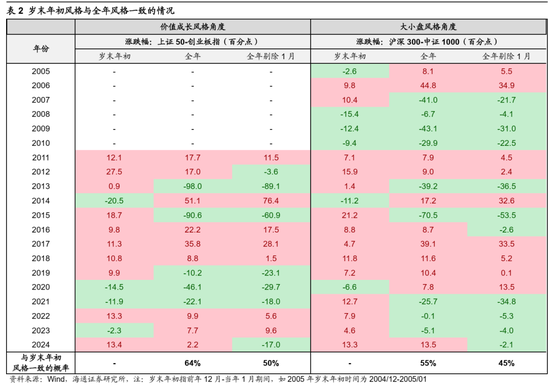

年初風格并非定全年方向,后續基本面趨勢才是關鍵。歷史上歲末年初占優風格與全年占優風格有多少相關性?我們通過比較歲末年初和全年不同風格指數的相對漲跌幅來判斷風格的一致性情況。此外為了使分析更嚴謹,我們再從各風格指數的全年漲跌幅中剔除來自當年1月的漲跌幅,即觀察2-12月占優風格與歲末年初占優風格是否一致。總的來看,大小盤風格方面,歲末年初與全年風格一致的概率為55%,而剔除年初1月貢獻的年份后風格一致概率下降至45%;成長價值風格方面,歲末年初與全年風格一致的概率為64%,而剔除年初1月貢獻的年份后風格一致概率下降至50%。可見歲末年初占優的風格未必延續全年,并且剔除1月貢獻后相關性更低。

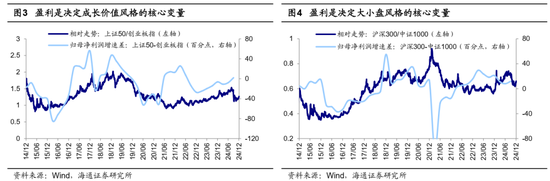

盈利相對趨勢變化是風格核心決定要素。拉長時間來看股票是一臺“稱重機”,中長周期視角下基本面決定股價漲跌,盈利趨勢分化是風格切換的分水嶺。無論是市值風格還是成長價值風格的輪動,背后的核心變量均是盈利。例如14年末到15年初價值板塊階段性占優,期間上證50相對創業板指超額收益為18.7個百分點。不過由于全年基本面趨勢仍是以科技為代表的成長板塊更為領先,15年全年來看成長風格更為占優。具體來看,創業板指和上證50的歸母凈利累計同比增速差從14Q4的16.7個百分點擴大至15Q4的40.7個百分點,15年創業板指相對上證50的超額收益達90.6個百分點。因此,當前價值占優趨勢未必延續全年,后續25年各類風格基本面的相對趨勢才是決定風格占優情況的關鍵。

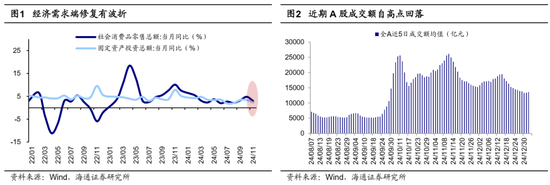

市場短期震蕩休整,紅利資產表現或維持價值風格占優。我們在《參考99年519——這輪股市行情及經濟走出困境的思考-20241006》及《震蕩期如何選結構-20241012》中分析過,借鑒99年519行情節奏,在市場第一波快速上漲后隨著成交量及換手率萎縮,股市行情或進入階段性震蕩休整期。目前宏觀政策積極基調已經明確,不過目前來看基本面修復仍有波折,11月社零總額當月同比增速回落1.8個百分點至3.0%,固定資產投資完成額當月同比增速回落1.1個百分點至2.3%。疊加近期美元指數走強,人民幣匯率有小幅貶值的壓力,A股市場情緒有所轉弱。具體從交易熱度及增量資金情況看近段時間以來A股市場整體的情緒有所降溫,各大寬基指數正處在震蕩階段。

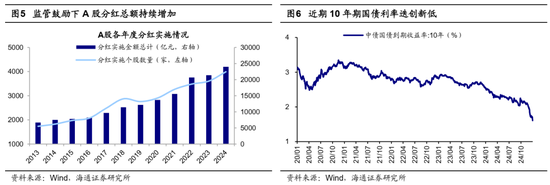

在政策強化分紅監管和低利率環境下,短期紅利板塊引領下價值風格或繼續占優。第一,當前國內基本面修復偏弱背景下,10年期國債利率已下行至1.6%,紅利資產的配置性價比進一步凸顯。第二,24年4月出臺的新“國九條”重點強調了強化上市公司現金分紅管理,近期市值管理、分紅減稅等資本市場改革政策不斷出臺,進一步鼓勵上市公司加大分紅,近年來A股分紅總額持續較快增長。第三,歲末年初之際險資對紅利板塊的配置需求也有所提升。此外,短期股市行情處于階段性震蕩休整期,這一市場環境中資金或更青睞防御屬性明顯的紅利資產。上述因素支撐下,近期紅利資產仍具性價比,或繼續推動價值風格占優。

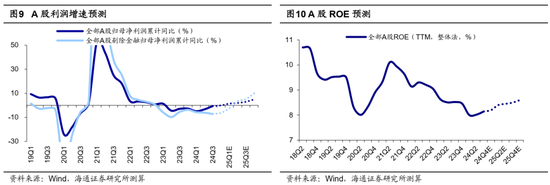

中期穩增長政策推動基本面回暖,市場趨勢望向上,科技和中高端制造為代表的成長或是主線。24年12月召開的經濟工作會議明確提出25年將實施“更加積極有為的宏觀政策”,貨幣政策轉向“適度寬松”,“貨幣+財政”政策組合是歷史上最為積極的,會議還明確提出“穩住樓市股市”,后續宏觀政策的發力空間已經打開,詳見《政策進,股市上——24年中央經濟工作會議對市場的啟示-20241213》。隨著后續增量政策逐步出臺和落地,我國宏微觀基本面有望逐步修復,我們預計25年實際GDP同比增速或在5%左右,同時25年A股歸母凈利潤同比增速有望上升至5-10%,進而支撐A股走向基本面驅動的向上行情。對應到行業層面,基本面更優的科技和中高端制造為代表的成長或是股市主線。

中高端制造方面,我國供給占優、內外需有支撐,景氣有望延續。從需求來看,外需方面,我國在部分中高端領域具有較高的貿易地位,24年以來我國家電、汽車出口保持高增長,1-11月人民幣計價下出口累計同比增速分別為15.5%、16.9%,疊加新興國家需求旺盛且對中國的依賴度較高,或是中國出口新增量,詳見《跟蹤轉口貿易的兩個中觀視角——25年策略展望系列4》;內需方面,中央經濟工作會議也指出“要大力提振消費”,家電、汽車相關領域有望持續受益。從供給端看,當前我國高端制造擁有產業集群優勢、工程師紅利和技術積累等優勢。因此,在供需優勢支撐下我國中高端制造景氣有望延續,具體可以關注汽車、家電等相關行業。

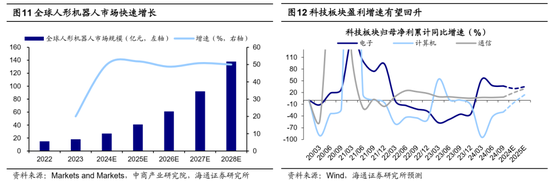

科技方面,政策和技術雙重利好有望支撐主線行情展開。當前科技產業正處在新一輪向上大周期中,25年相關板塊基本面或更優。結合海通行業分析師預測,24/25年電子歸母凈利增速分別為30%/35%、通信為20%/30%、計算機為-5%/15%。科技中或可重點布局受益于政策支持和AI應用的領域。近期以人工智能技術不斷取得重大突破,去年末字節跳動發布豆包視覺理解模型,為企業提供極具性價比的多模態大模型能力,AI技術有望在各領域大規模落地,具體可關注AI技術應用端的消費電子、自動駕駛、人形機器人。政策端看,科技產業或仍將是政策重點支持的領域,可關注受益于財政政策發力下的數字基建、信創、半導體等。

此外,并購重組主題也值得關注。從新“國九條”到“并購六條”,政策層面明確支持并購重組。結合目前我國IPO市場環境、經濟產能過剩問題、新一輪國企改革等背景,我們認為未來并購重組的三大投資方向或集中在科技股、制造龍頭以及國有企業,詳見《并購重組大幕正啟-20241028》。

風險提示:穩增長政策落地進度不及預期,國內經濟修復不及預期。

責任編輯:常福強

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)