【海通策略】歲末年初風(fēng)格有何特征?(吳信坤、楊錦)

來源:海通研究之策略

核心結(jié)論:①歷史上歲末年初大盤價(jià)值多占優(yōu),但與全年風(fēng)格方向相關(guān)不大,盈利相對趨勢才是風(fēng)格決定因素。②當(dāng)前政策積極但基本面修復(fù)尚需確認(rèn),市場短期處震蕩休整,紅利資產(chǎn)推動(dòng)價(jià)值風(fēng)格占優(yōu)。③中期穩(wěn)增長政策推動(dòng)基本面回暖,市場趨勢望向上,基本面更優(yōu)的科技和中高端制造或推動(dòng)成長回歸。

歲末年初風(fēng)格有何特征?

24年12月以來銀行、石化等紅利資產(chǎn)表現(xiàn)亮眼,在其帶動(dòng)下大盤價(jià)值風(fēng)格有所回歸。當(dāng)前正值歲末年初時(shí),投資者非常關(guān)注市場風(fēng)格將如何演繹。那么歷史上歲末年初風(fēng)格有何特征?年初市場風(fēng)格是否定全年?本篇報(bào)告對此進(jìn)行分析。

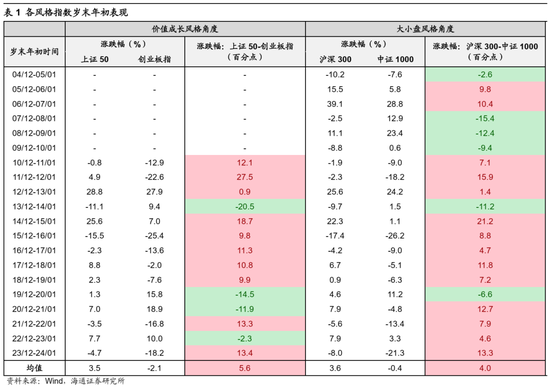

歷史上歲末年初大盤價(jià)值風(fēng)格多占優(yōu),背后源自政策和資金層面的催化。從A股的日歷效應(yīng)來看,歲末年初(即前年12月到當(dāng)年1月,下同)期間大盤和價(jià)值風(fēng)格往往占優(yōu)。具體來看,成長/價(jià)值風(fēng)格方面,我們以上證50作為價(jià)值指數(shù)的代表,以創(chuàng)業(yè)板指作為成長指數(shù)的代表,2010年以來歲末年初時(shí)上證50跑贏創(chuàng)業(yè)板指的概率為70%、超額收益均值為5.6個(gè)百分點(diǎn)。大/小盤風(fēng)格方面,我們以滬深300作為大盤指數(shù)的代表,以中證1000作為小盤指數(shù)的代表,可以發(fā)現(xiàn)2005年以來歲末年初時(shí)滬深300跑贏中證1000的概率為70%、超額收益均值為4個(gè)百分點(diǎn)。

歲末年初大盤價(jià)值占優(yōu)一方面是源于政策的催化。年末A股市場處在業(yè)績真空期,同時(shí)也是重大會(huì)議召開和宏觀政策出臺(tái)的窗口期,政策層面的催化往往推動(dòng)大盤價(jià)值風(fēng)格占優(yōu)。例如14年11月下旬央行宣布降息,以大金融為代表的大盤價(jià)值板塊加速上漲,14/12-15/01期間滬深300跑贏中證1000指數(shù)21.2個(gè)百分點(diǎn),上證50跑贏創(chuàng)業(yè)板指18.7個(gè)百分點(diǎn);又如19年初時(shí)央行降準(zhǔn),貨幣寬松之下同樣是大盤價(jià)值風(fēng)格在歲末年初占優(yōu)。另一方面,資金面可能也是影響歲末年初風(fēng)格的因素。A股市場上公募基金等機(jī)構(gòu)投資者通常以年度作為考核周期,因此每年歲末年初的時(shí)候機(jī)構(gòu)投資者博弈調(diào)倉行為大多增加,而大盤價(jià)值板塊市值大、流動(dòng)性好,便于機(jī)構(gòu)短時(shí)間收集籌碼,往往受到機(jī)構(gòu)的青睞。

24年12月以來,紅利資產(chǎn)驅(qū)動(dòng)價(jià)值風(fēng)格占優(yōu)。去年9/24以來宏觀政策基調(diào)已明顯轉(zhuǎn)向,推動(dòng)市場情緒明顯修復(fù),主要指數(shù)也迎來底部后的第一波上漲。在24/09/24-24/11/30期間,小盤和成長板塊引領(lǐng)了市場上漲,其中創(chuàng)業(yè)板指漲45%、中證1000漲38.5%,明顯高于滬深300的21.9%、上證50的17.0%。而在12月后,A股市場風(fēng)格出現(xiàn)明顯變化,在紅利資產(chǎn)穩(wěn)健表現(xiàn)引領(lǐng)下價(jià)值指數(shù)開始占優(yōu),其中中證紅利跑贏創(chuàng)業(yè)板指10個(gè)百分點(diǎn),上證50跑贏創(chuàng)業(yè)板指8個(gè)百分點(diǎn)。近期紅利為代表的價(jià)值占優(yōu)背后除了與前文所述的政策面和資金面因素相關(guān),也受以下兩個(gè)因素的影響。一方面,當(dāng)前宏觀基本面修復(fù)仍有波折,在此背景下國債利率迭創(chuàng)新低疊加股市震蕩偏弱,紅利板塊性價(jià)比和防御屬性明顯。另一方面,歲末年初之際險(xiǎn)資的保費(fèi)收入通常較高,更追求絕對收益的險(xiǎn)資對于高股息類資產(chǎn)的配置需求有所提升。近期平安人壽已在港股舉牌工商銀行,險(xiǎn)資或是近期紅利板塊抬升的增量資金。

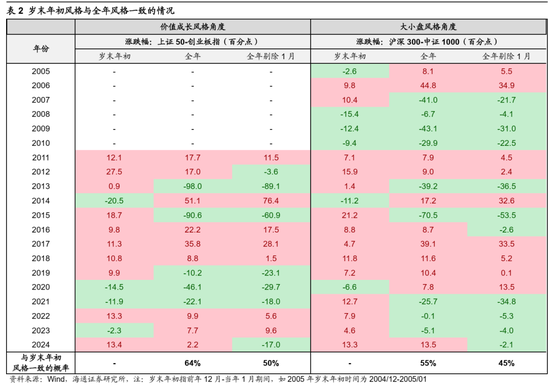

年初風(fēng)格并非定全年方向,后續(xù)基本面趨勢才是關(guān)鍵。歷史上歲末年初占優(yōu)風(fēng)格與全年占優(yōu)風(fēng)格有多少相關(guān)性?我們通過比較歲末年初和全年不同風(fēng)格指數(shù)的相對漲跌幅來判斷風(fēng)格的一致性情況。此外為了使分析更嚴(yán)謹(jǐn),我們再從各風(fēng)格指數(shù)的全年漲跌幅中剔除來自當(dāng)年1月的漲跌幅,即觀察2-12月占優(yōu)風(fēng)格與歲末年初占優(yōu)風(fēng)格是否一致。總的來看,大小盤風(fēng)格方面,歲末年初與全年風(fēng)格一致的概率為55%,而剔除年初1月貢獻(xiàn)的年份后風(fēng)格一致概率下降至45%;成長價(jià)值風(fēng)格方面,歲末年初與全年風(fēng)格一致的概率為64%,而剔除年初1月貢獻(xiàn)的年份后風(fēng)格一致概率下降至50%。可見歲末年初占優(yōu)的風(fēng)格未必延續(xù)全年,并且剔除1月貢獻(xiàn)后相關(guān)性更低。

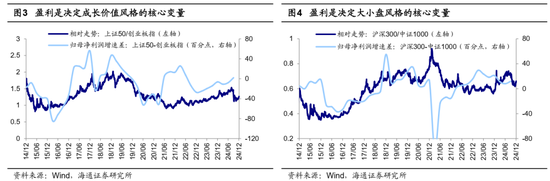

盈利相對趨勢變化是風(fēng)格核心決定要素。拉長時(shí)間來看股票是一臺(tái)“稱重機(jī)”,中長周期視角下基本面決定股價(jià)漲跌,盈利趨勢分化是風(fēng)格切換的分水嶺。無論是市值風(fēng)格還是成長價(jià)值風(fēng)格的輪動(dòng),背后的核心變量均是盈利。例如14年末到15年初價(jià)值板塊階段性占優(yōu),期間上證50相對創(chuàng)業(yè)板指超額收益為18.7個(gè)百分點(diǎn)。不過由于全年基本面趨勢仍是以科技為代表的成長板塊更為領(lǐng)先,15年全年來看成長風(fēng)格更為占優(yōu)。具體來看,創(chuàng)業(yè)板指和上證50的歸母凈利累計(jì)同比增速差從14Q4的16.7個(gè)百分點(diǎn)擴(kuò)大至15Q4的40.7個(gè)百分點(diǎn),15年創(chuàng)業(yè)板指相對上證50的超額收益達(dá)90.6個(gè)百分點(diǎn)。因此,當(dāng)前價(jià)值占優(yōu)趨勢未必延續(xù)全年,后續(xù)25年各類風(fēng)格基本面的相對趨勢才是決定風(fēng)格占優(yōu)情況的關(guān)鍵。

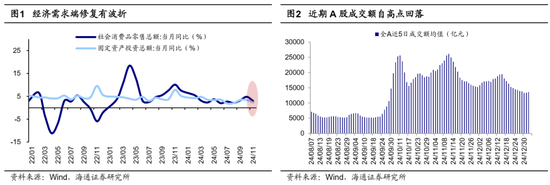

市場短期震蕩休整,紅利資產(chǎn)表現(xiàn)或維持價(jià)值風(fēng)格占優(yōu)。我們在《參考99年519——這輪股市行情及經(jīng)濟(jì)走出困境的思考-20241006》及《震蕩期如何選結(jié)構(gòu)-20241012》中分析過,借鑒99年519行情節(jié)奏,在市場第一波快速上漲后隨著成交量及換手率萎縮,股市行情或進(jìn)入階段性震蕩休整期。目前宏觀政策積極基調(diào)已經(jīng)明確,不過目前來看基本面修復(fù)仍有波折,11月社零總額當(dāng)月同比增速回落1.8個(gè)百分點(diǎn)至3.0%,固定資產(chǎn)投資完成額當(dāng)月同比增速回落1.1個(gè)百分點(diǎn)至2.3%。疊加近期美元指數(shù)走強(qiáng),人民幣匯率有小幅貶值的壓力,A股市場情緒有所轉(zhuǎn)弱。具體從交易熱度及增量資金情況看近段時(shí)間以來A股市場整體的情緒有所降溫,各大寬基指數(shù)正處在震蕩階段。

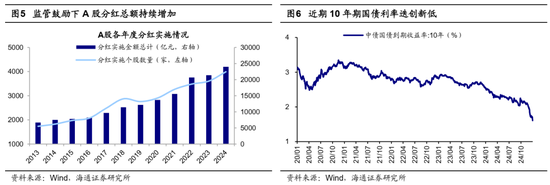

在政策強(qiáng)化分紅監(jiān)管和低利率環(huán)境下,短期紅利板塊引領(lǐng)下價(jià)值風(fēng)格或繼續(xù)占優(yōu)。第一,當(dāng)前國內(nèi)基本面修復(fù)偏弱背景下,10年期國債利率已下行至1.6%,紅利資產(chǎn)的配置性價(jià)比進(jìn)一步凸顯。第二,24年4月出臺(tái)的新“國九條”重點(diǎn)強(qiáng)調(diào)了強(qiáng)化上市公司現(xiàn)金分紅管理,近期市值管理、分紅減稅等資本市場改革政策不斷出臺(tái),進(jìn)一步鼓勵(lì)上市公司加大分紅,近年來A股分紅總額持續(xù)較快增長。第三,歲末年初之際險(xiǎn)資對紅利板塊的配置需求也有所提升。此外,短期股市行情處于階段性震蕩休整期,這一市場環(huán)境中資金或更青睞防御屬性明顯的紅利資產(chǎn)。上述因素支撐下,近期紅利資產(chǎn)仍具性價(jià)比,或繼續(xù)推動(dòng)價(jià)值風(fēng)格占優(yōu)。

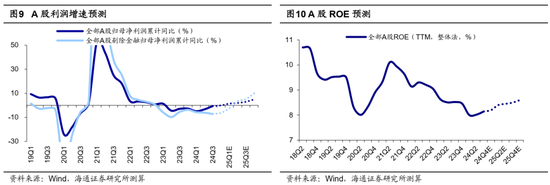

中期穩(wěn)增長政策推動(dòng)基本面回暖,市場趨勢望向上,科技和中高端制造為代表的成長或是主線。24年12月召開的經(jīng)濟(jì)工作會(huì)議明確提出25年將實(shí)施“更加積極有為的宏觀政策”,貨幣政策轉(zhuǎn)向“適度寬松”,“貨幣+財(cái)政”政策組合是歷史上最為積極的,會(huì)議還明確提出“穩(wěn)住樓市股市”,后續(xù)宏觀政策的發(fā)力空間已經(jīng)打開,詳見《政策進(jìn),股市上——24年中央經(jīng)濟(jì)工作會(huì)議對市場的啟示-20241213》。隨著后續(xù)增量政策逐步出臺(tái)和落地,我國宏微觀基本面有望逐步修復(fù),我們預(yù)計(jì)25年實(shí)際GDP同比增速或在5%左右,同時(shí)25年A股歸母凈利潤同比增速有望上升至5-10%,進(jìn)而支撐A股走向基本面驅(qū)動(dòng)的向上行情。對應(yīng)到行業(yè)層面,基本面更優(yōu)的科技和中高端制造為代表的成長或是股市主線。

中高端制造方面,我國供給占優(yōu)、內(nèi)外需有支撐,景氣有望延續(xù)。從需求來看,外需方面,我國在部分中高端領(lǐng)域具有較高的貿(mào)易地位,24年以來我國家電、汽車出口保持高增長,1-11月人民幣計(jì)價(jià)下出口累計(jì)同比增速分別為15.5%、16.9%,疊加新興國家需求旺盛且對中國的依賴度較高,或是中國出口新增量,詳見《跟蹤轉(zhuǎn)口貿(mào)易的兩個(gè)中觀視角——25年策略展望系列4》;內(nèi)需方面,中央經(jīng)濟(jì)工作會(huì)議也指出“要大力提振消費(fèi)”,家電、汽車相關(guān)領(lǐng)域有望持續(xù)受益。從供給端看,當(dāng)前我國高端制造擁有產(chǎn)業(yè)集群優(yōu)勢、工程師紅利和技術(shù)積累等優(yōu)勢。因此,在供需優(yōu)勢支撐下我國中高端制造景氣有望延續(xù),具體可以關(guān)注汽車、家電等相關(guān)行業(yè)。

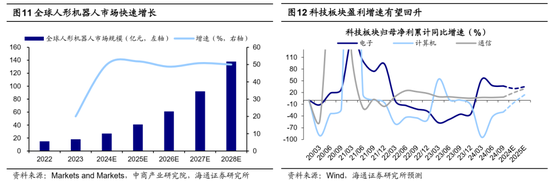

科技方面,政策和技術(shù)雙重利好有望支撐主線行情展開。當(dāng)前科技產(chǎn)業(yè)正處在新一輪向上大周期中,25年相關(guān)板塊基本面或更優(yōu)。結(jié)合海通行業(yè)分析師預(yù)測,24/25年電子歸母凈利增速分別為30%/35%、通信為20%/30%、計(jì)算機(jī)為-5%/15%。科技中或可重點(diǎn)布局受益于政策支持和AI應(yīng)用的領(lǐng)域。近期以人工智能技術(shù)不斷取得重大突破,去年末字節(jié)跳動(dòng)發(fā)布豆包視覺理解模型,為企業(yè)提供極具性價(jià)比的多模態(tài)大模型能力,AI技術(shù)有望在各領(lǐng)域大規(guī)模落地,具體可關(guān)注AI技術(shù)應(yīng)用端的消費(fèi)電子、自動(dòng)駕駛、人形機(jī)器人。政策端看,科技產(chǎn)業(yè)或仍將是政策重點(diǎn)支持的領(lǐng)域,可關(guān)注受益于財(cái)政政策發(fā)力下的數(shù)字基建、信創(chuàng)、半導(dǎo)體等。

此外,并購重組主題也值得關(guān)注。從新“國九條”到“并購六條”,政策層面明確支持并購重組。結(jié)合目前我國IPO市場環(huán)境、經(jīng)濟(jì)產(chǎn)能過剩問題、新一輪國企改革等背景,我們認(rèn)為未來并購重組的三大投資方向或集中在科技股、制造龍頭以及國有企業(yè),詳見《并購重組大幕正啟-20241028》。

風(fēng)險(xiǎn)提示:穩(wěn)增長政策落地進(jìn)度不及預(yù)期,國內(nèi)經(jīng)濟(jì)修復(fù)不及預(yù)期。

責(zé)任編輯:常福強(qiáng)

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)