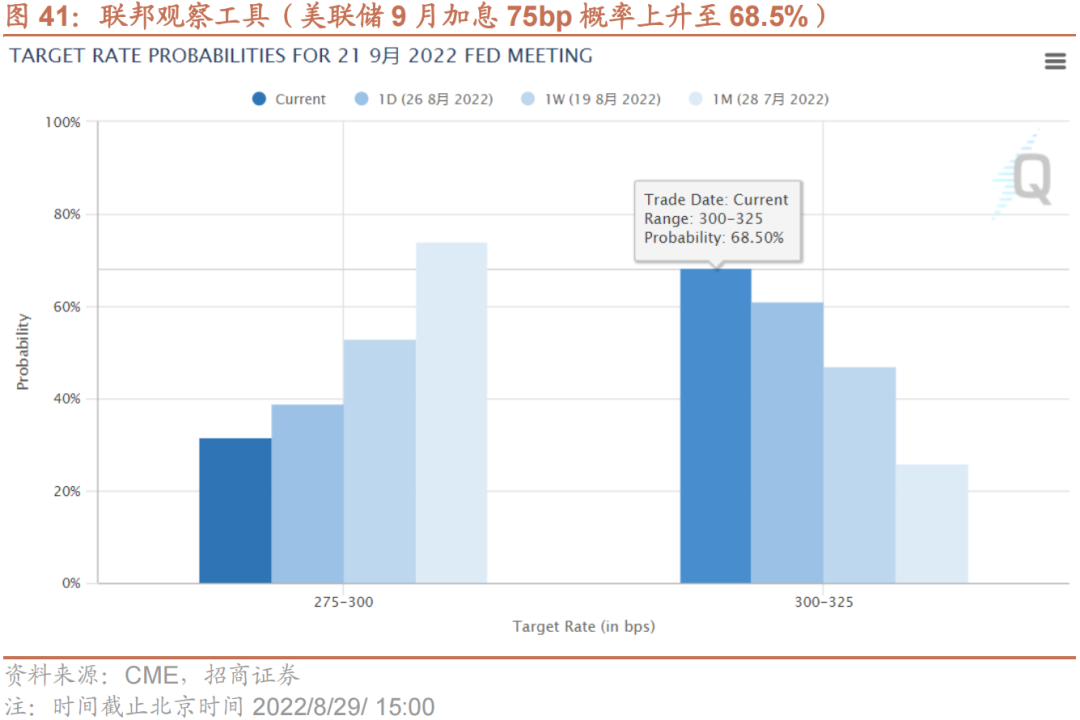

過去3個月美聯儲縮表規模明顯低于預設的規模上限,資產端所持國債規模下降,MBS不減反增;負債端準備金賬戶規模有所下降,但逆回購仍在增加,且財政存款下降為美國金融體系補充了流動性。9月美聯儲縮表節奏將提速,但在美國金融市場流動性仍比較寬松的情況下預計短期影響有限。另外,近期市場對美聯儲9月加息75bp預期升溫,美元指數走強、人民幣有所貶值。對A股而言,短期受以上因素疊加影響,或有一定擾動,A股市場的流動性近期下降,但考慮到美債收益率上有頂下有底,或以高位震蕩為主,預計對A股的實質影響相對有限。

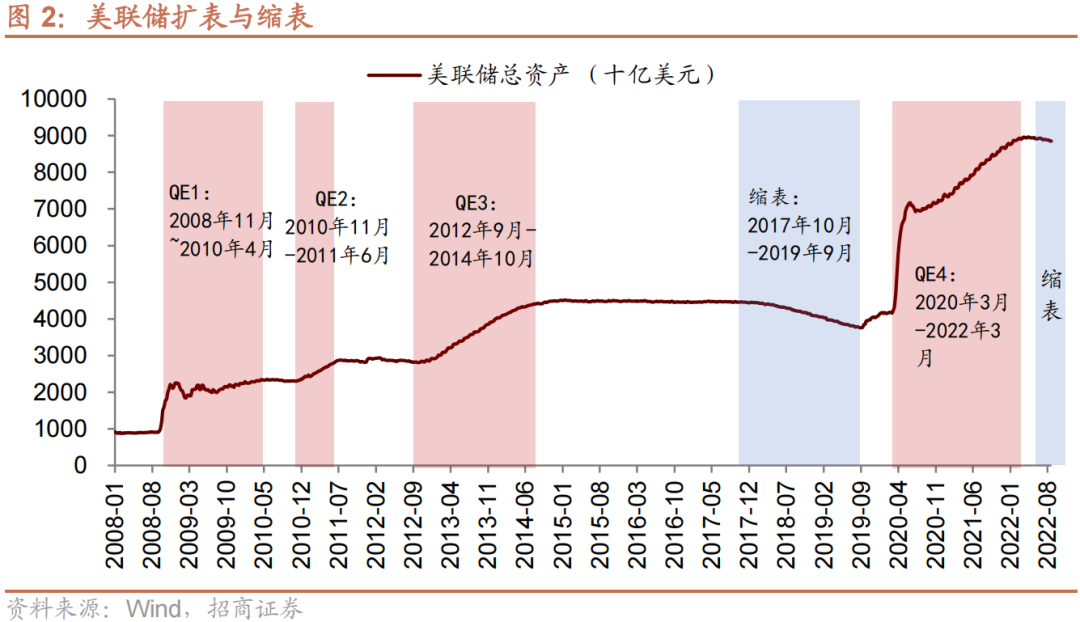

? 本輪美聯儲縮表進展如何?過去3個月美聯儲縮表規模明顯低于預設的規模上限,資產端所持國債規模下降,MBS不減反增;負債端準備金賬戶規模有所下降,但逆回購仍在增加,且財政存款補充了流動性,美國金融市場流動性仍偏寬松。未來美聯儲縮表將進入第二階段,根據此前美聯儲安排,縮表規模將提升至上限950億美元(國債600億美元+MBS 350億美元),縮表節奏或將提速。當然,縮表進度還需要綜合考慮市場能夠承受的流動性壓力。美聯儲發布的報告,預計到2025年中,美聯儲資產負債表規模將收縮至5.9萬億美元,保持在約相當于GDP規模22%的水平,據此推算,預計本輪總縮表規模將達到2.5萬億-3萬億美元。

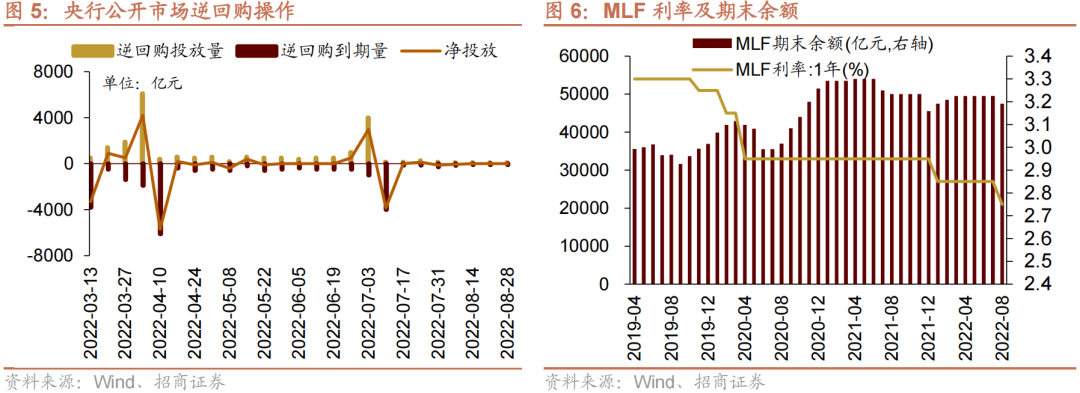

? 上周(8月22日-8月26日)央行公開市場投放量與回籠量持平,未來一周將有100億元逆回購到期。

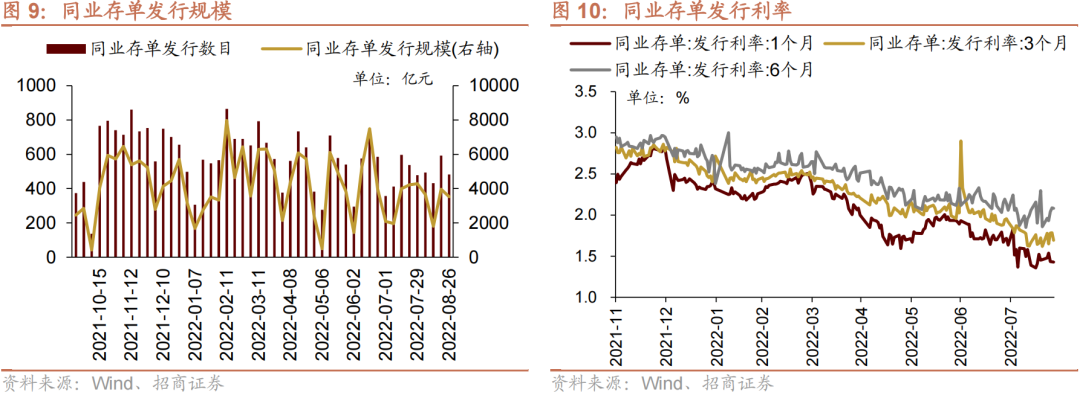

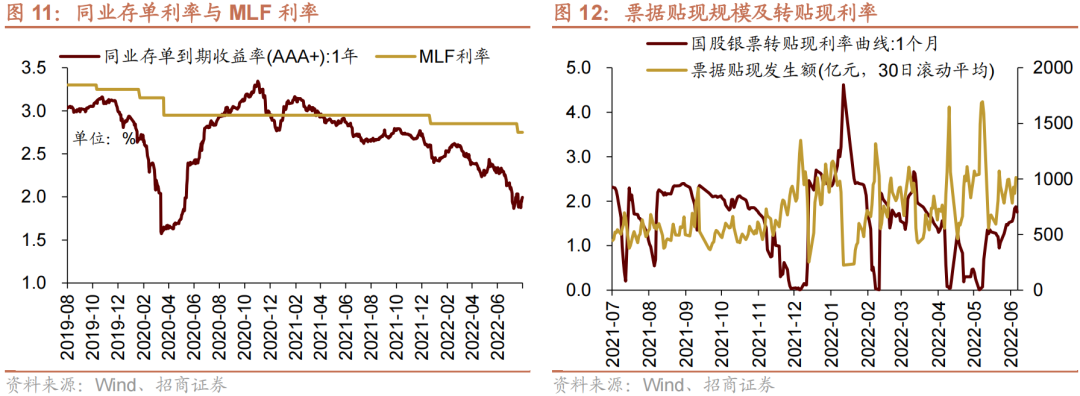

? 貨幣市場利率上行,短、長端國債收益率上行,同業存單發行規模下降,發行利率漲跌不一。截至8月26日,R007上行23.7bp,DR007上行26.8bp,1年期國債收益率上行6.7bp,10年期國債收益率上行5.5bp,同業存單發行規模減少432.0億元,3M/6M同業存單利率上行,1M同業存單利率下行。

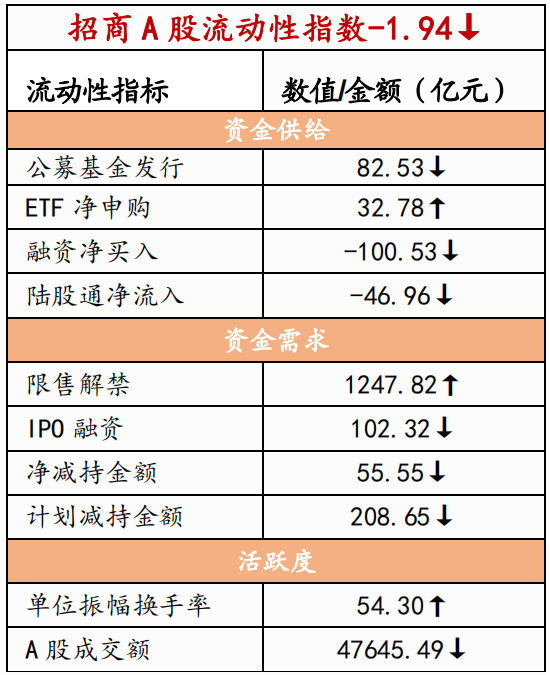

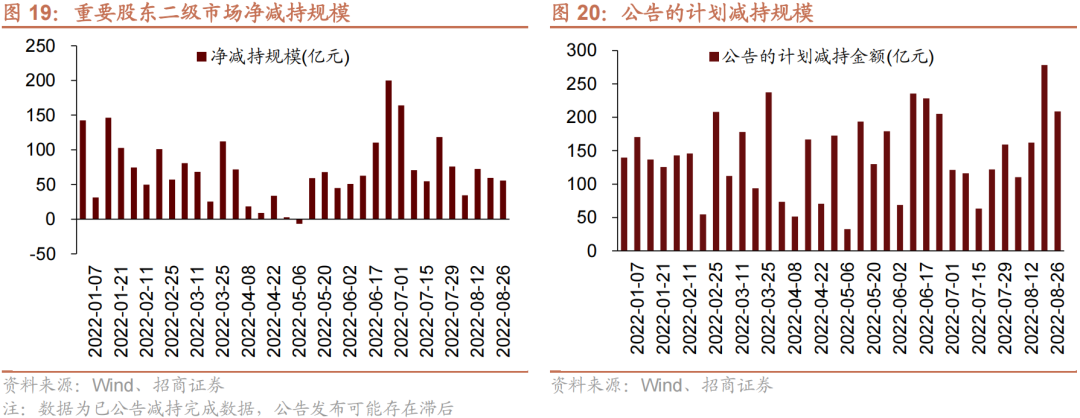

? 股市方面,A股市場流動性下降,北上兩融凈流出,ETF凈流入。北上資金流出,凈流出47.0億元;融資余額下降,融資資金凈賣出100.5億元;ETF凈流入32.8億元;新成立偏股類公募基金份額減少。重要股東凈減持規模下降,公布的計劃減持規模下降。

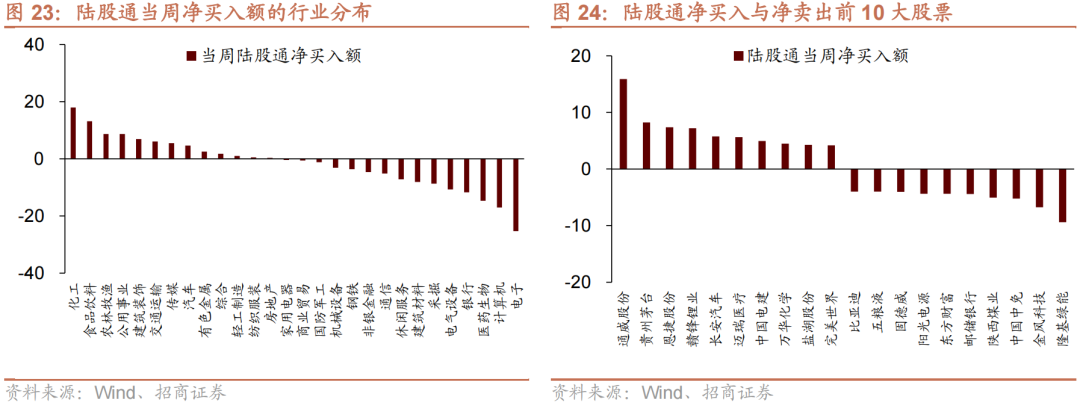

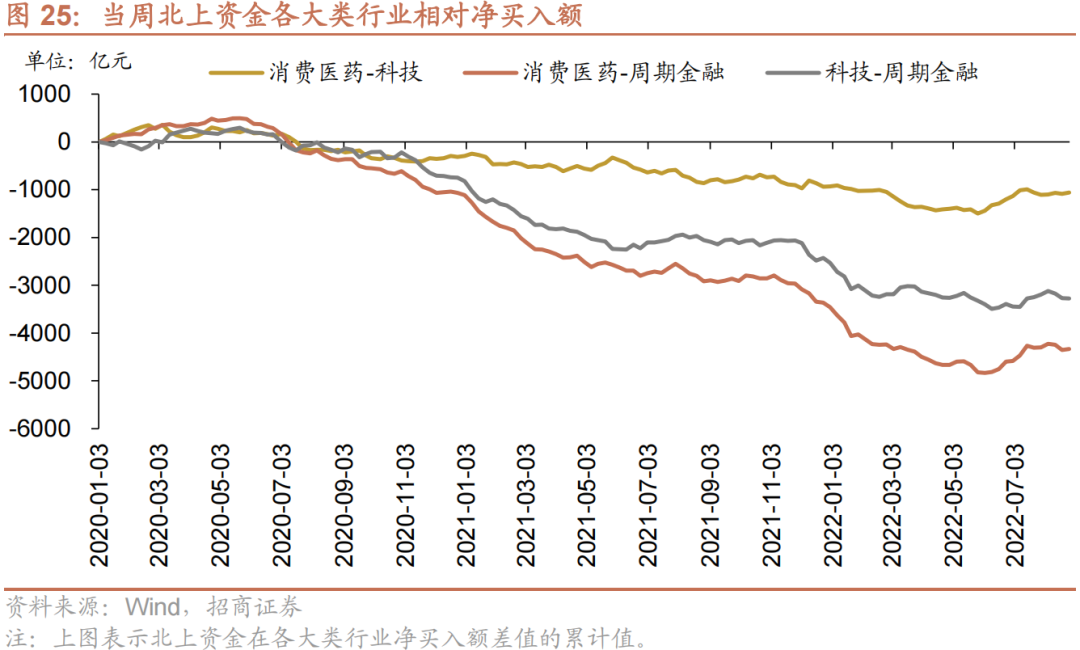

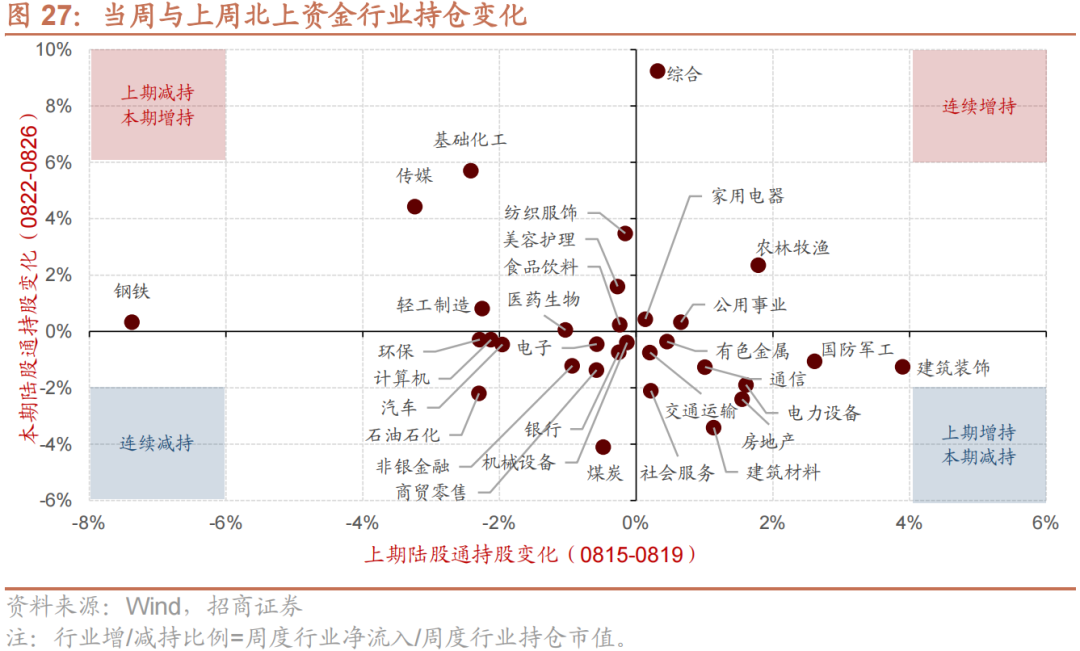

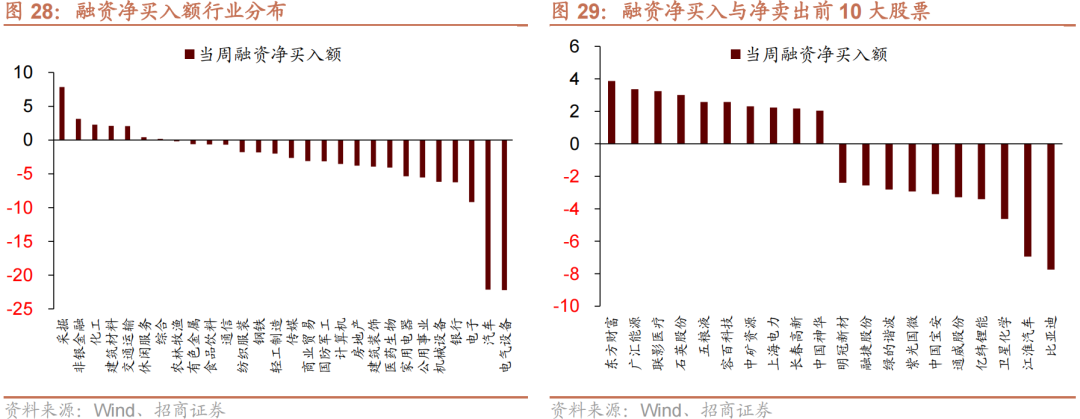

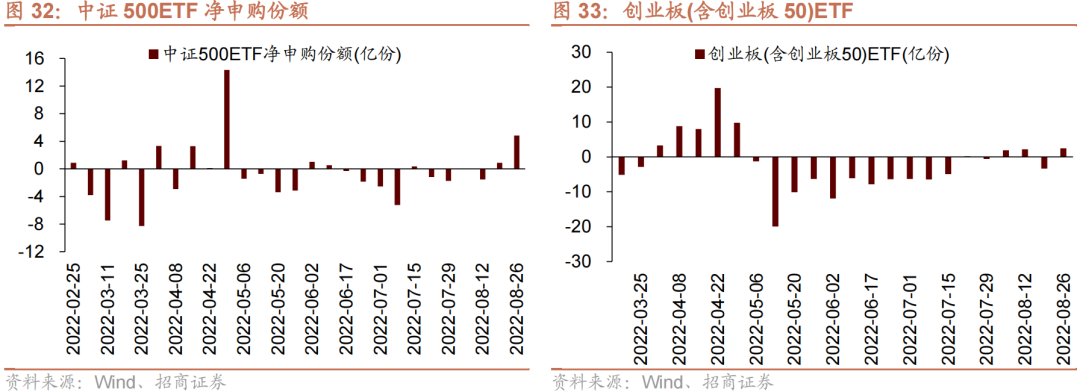

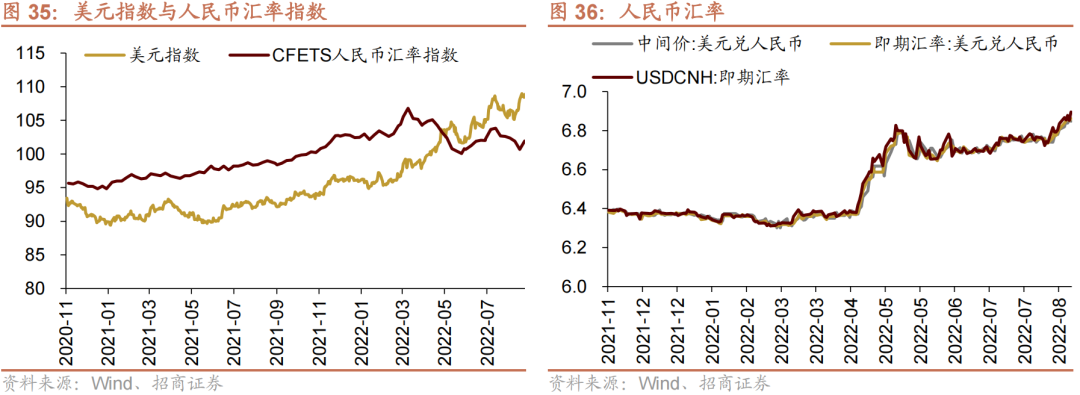

? 從投資者偏好來看,陸股通凈買入規模較高的行業有化工、食品飲料、農林牧漁等,凈賣出規模較高的行業是電子、計算機、醫藥生物等;融資資金買入較多的為采掘、非銀金融、化工等,凈賣出較多的包括電氣設備、汽車、電子等。個股方面,陸股通凈買入通威股份最多,凈賣出隆基綠能最多;融資客大幅加倉東方財富,賣出較多的為比亞迪、江淮汽車、衛星化學等。寬指ETF以凈申購為主,其中中證500ETF申購較多;行業ETF申贖參半,其中信息技術ETF申購較多,軍工ETF贖回較多。凈申購最高的為國聯安中證全指半導體ETF;凈贖回最高的為南方中證1000ETF。

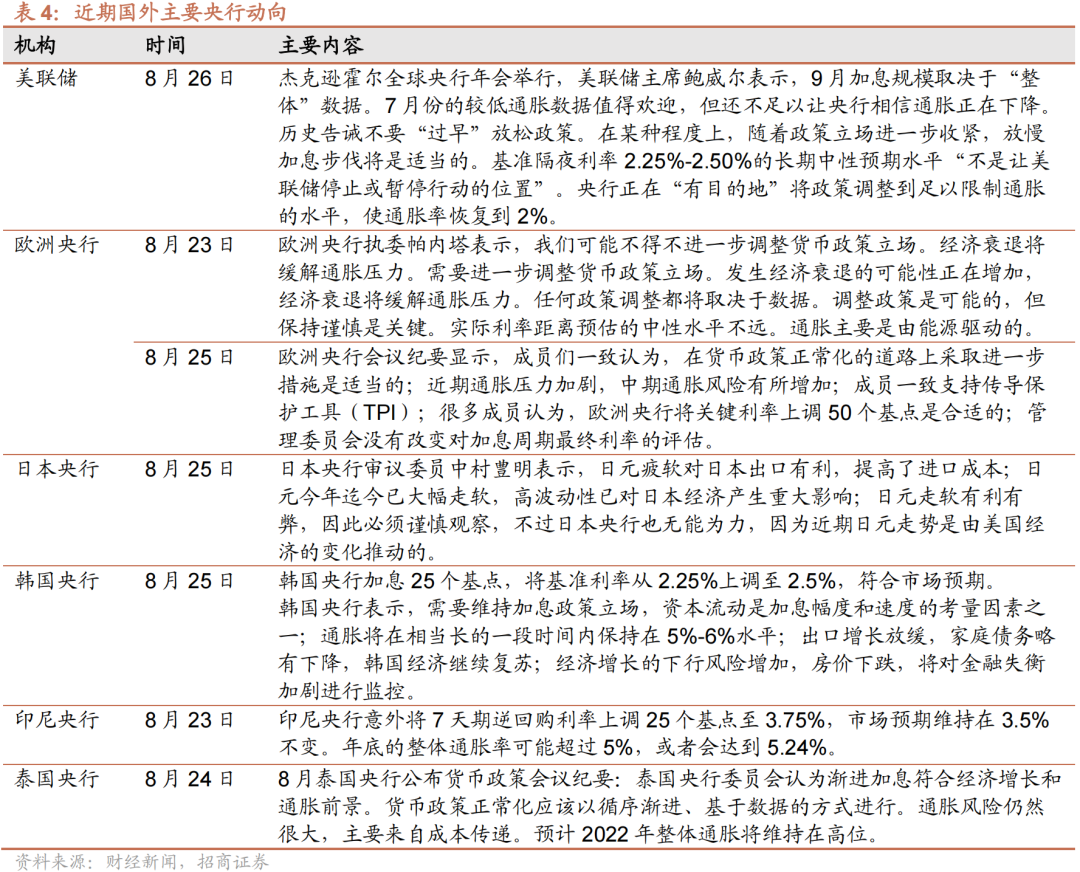

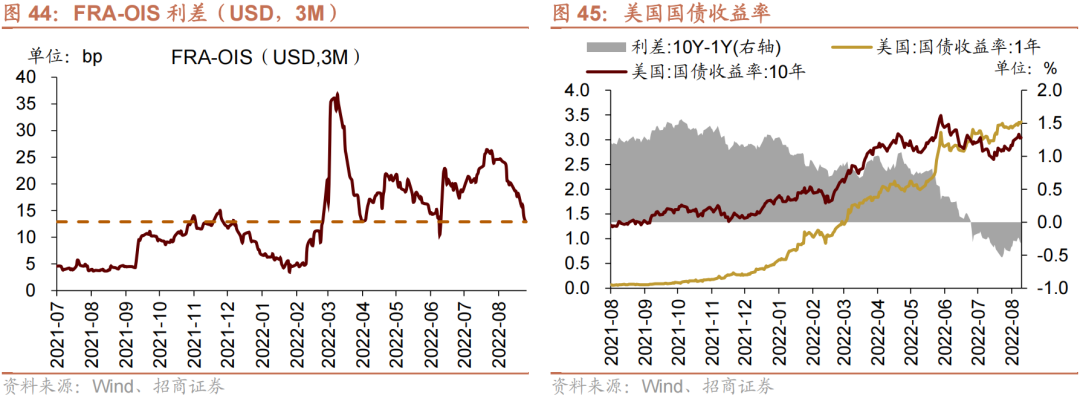

? 海外市場方面,美元指數回升,短端美債收益率上行,長端美債收益率上行,FRA-OIS利差持續縮小,人民幣相對美元貶值。具體地,VIX指數上升4.96至25.56。美債1年期收益率上行10.0bp,10年期收益率上行6.0bp。美元指數上升0.75點。人民幣外匯指數上升1.23點。

? 風險提示:經濟數據不及預期;海外政策超預期收緊

01

流動性專題

※ 本輪美聯儲縮表進展如何?

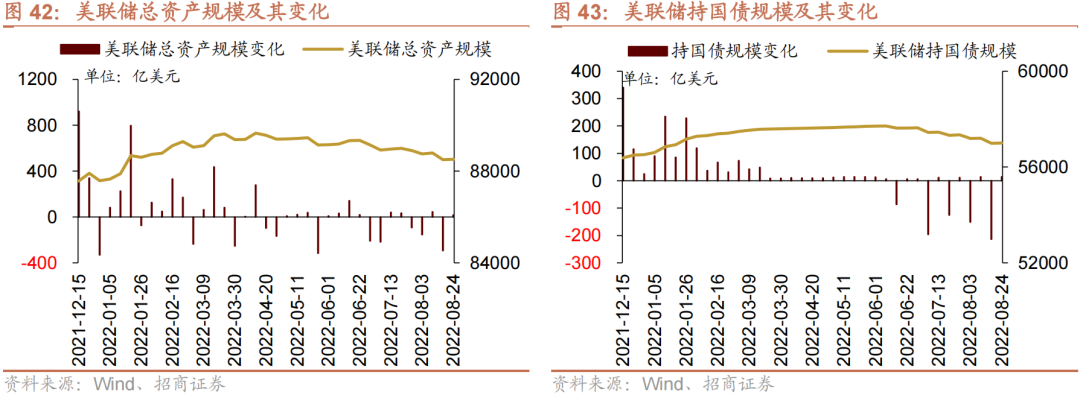

美聯儲本輪縮表從2022年6月1日開始,美聯儲計劃,第一個月縮表475億美元(國債300億美元+MBS 175億美元),然后逐漸提高,在3個月后達到本輪每月縮表上限950億美元(國債600億美元+MBS 350億美元)。截至2022年8月24日,美聯儲總資產規模從縮表前2022年6月的8.92萬億美元縮小至縮減至上周8.85萬億美元,總體縮小636億美元。

從資產端來看,在本輪第一階段縮表(6-8月)中,美聯儲所持國債規模有較明顯下降,但所持MBS規模不降反增,整體縮表進度慢于美聯儲計劃。具體來看,截止2022年8月24日,相比于6月初,美聯儲資產端美國國債共減少702億美元,占比下降0.33%,不過減少的絕對規模仍低于美聯儲此前計劃的縮減規模;所持MBS不降反增185億美元,占比提升0.43%。

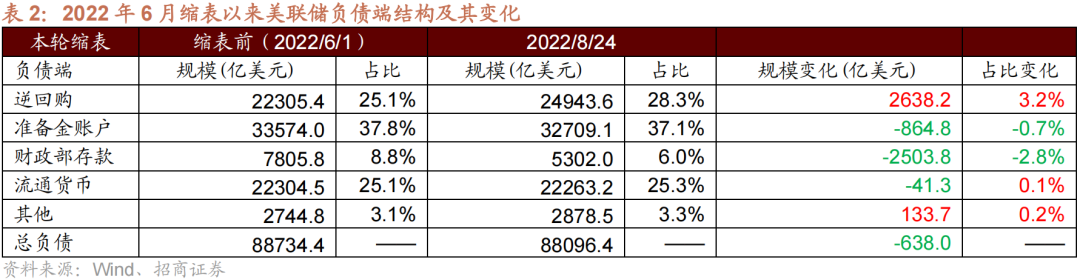

從負債端來看,逆回購規模有較明顯下降,而隔夜逆回購規模仍在擴大;且財政部存款減少為銀行體系補充了流動性。具體來看,截至2022年8月24日,相比于6月初,美聯儲負債端的逆回購增加2638.2億美元,占比提高3.2%;準備金賬戶減少865億美元,占比下降0.7%;財政部存款減少2504億美元,占比下降2.8%。

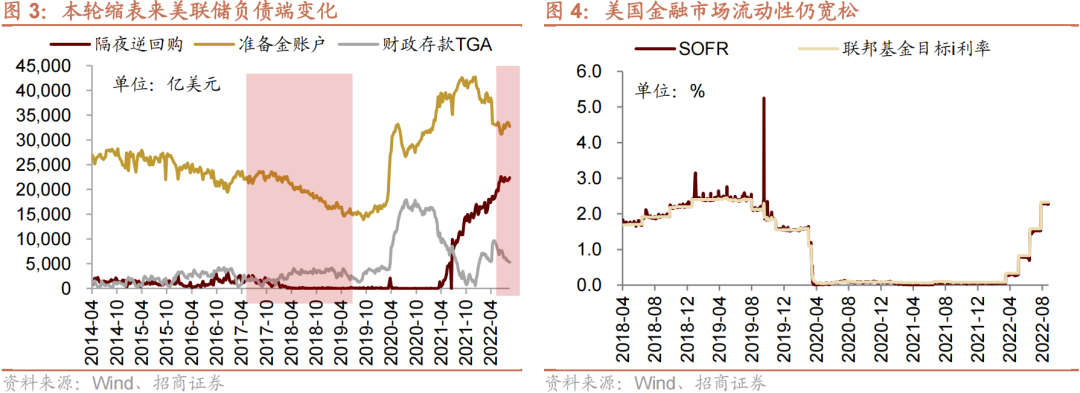

本輪美聯儲縮表的第一階段進入尾聲,截至2022年8月24日,美聯儲總資產規模總體縮小636億美元至8.85萬億美元,縮表規模遠低于原定計劃的每月縮減475億美元規模。究其原因,美聯儲縮表是被動式的,即采取到期不進行再投資的形式,而每月債券到期規模并非勻速且與計劃的縮減規模有差距,這就導致每月實際的縮減規模并不一定等于計劃縮減規模。從其市場影響來看,盡管縮表回收了一定流動性,但財政部存款下降向市場補充了一定的流動性,對市場整體影響較小,其中一個表現就是 SOFR持續低于聯邦基金目標利率,顯示美國金融市場流動性仍處于比較寬松的狀態。

未來美聯儲縮表將進入第二階段,根據此前美聯儲安排,縮表規模將提升至上限950億美元(國債600億美元+MBS 350億美元),縮表節奏或將提速。當然,縮表進度還需要綜合考慮市場能夠承受的流動性壓力。美聯儲發布的報告,預計到2025年中,美聯儲資產負債表規模將收縮至5.9萬億美元,保持在約相當于GDP規模22%的水平,據此推算,預計本輪總縮表規模將達到2.5萬億-3萬億美元。

02

監管動向

03

貨幣政策工具與資金成本

上周(8月22日-8月26日)央行公開市場投放量與回籠量持平。為維護銀行體系流動性合理充裕,央行開展逆回購100億元,同期有100億元央行逆回購到期,另外開展400億元國庫現金定存,未來一周將有100億元逆回購到期。

貨幣市場利率上行,R007與DR007利差縮小;短、長端國債收益率上行,期限利差縮小。截至8月26日,R007為1.80%,較前期上行23.7bp,DR007為1.71%,較前期上行26.8bp,兩者利差縮小3.0bp至0.09%。1年期國債到期收益率上升6.7bp至1.79%,10年期國債到期收益率上升5.5bp至2.64%,期限利差縮小1.2bp至0.85%。

同業存單發行規模下降,發行利率漲跌不一。8月22日-8月26日,同業存單發行483只,較上期減少110只;發行總規模3530.3億元,較上期減少432.0億元;截至8月26日,1個月、3個月和6個月發行利率分別較前期變化-2.8bp、7.6bp、22.3bp至1.43%、1.69%、2.08%。

04

股市資金供需

(1)資金供給

資金供給方面,8月22日-8月26日,新成立偏股類公募基金82.5億份,較前期減少11.4億份。股票型ETF較前期凈流入,對應凈流入32.8億元。全周整個市場融資凈賣出100.5億元,從前期凈流入轉為凈流出,截至8月26日,A股融資余額為15207.1億元。陸股通本周凈流出,當周凈流出規模為47.0億元,從前期凈流入轉為凈流出。

(2)資金需求

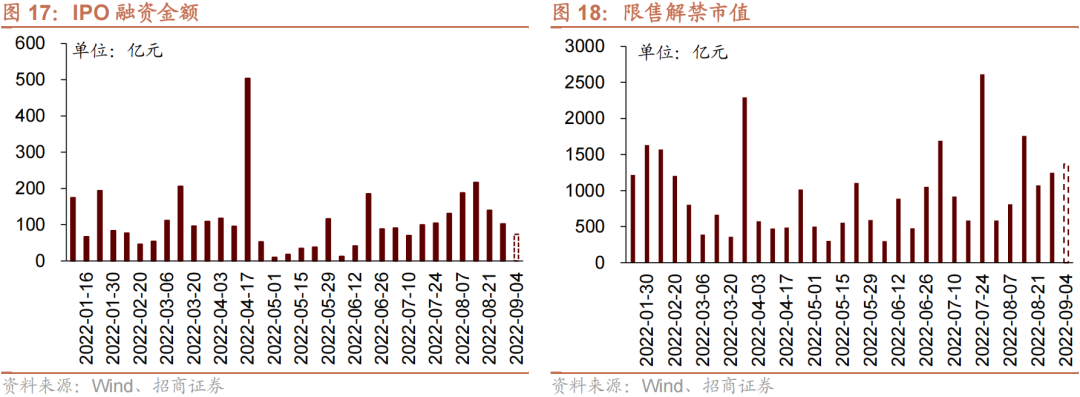

資金需求方面,8月22日-8月26日,IPO融資金額回落至102.3億元,共有11家公司進行IPO發行,截至8月29日公告,未來一周將有9家公司進行IPO發行,計劃募資規模73.5億元。重要股東凈減持規模縮小,凈減持55.5億元;公告的計劃減持規模208.7億元,較前期下降。

限售解禁市值為1247.8億元(首發原股東限售股解禁769.1億元,首發一般股份解禁187.5億元,定增股份解禁281.1億元,其他10.1億元),較前期上升。未來一周解禁規模上升至1367.5億元(首發原股東限售股解禁1134.0億元,首發一般股份解禁1.3億元,定增股份解禁217.4億元,其他14.8億元)。

05

投資者情緒

8月22日-8月26日,當周融資買入額為3289.6億元;截至8月26日,占A股成交額比例為6.9%,較前期下降,投資者交易活躍度減弱,股權風險溢價上升。

06

投資者偏好

(1)陸股通

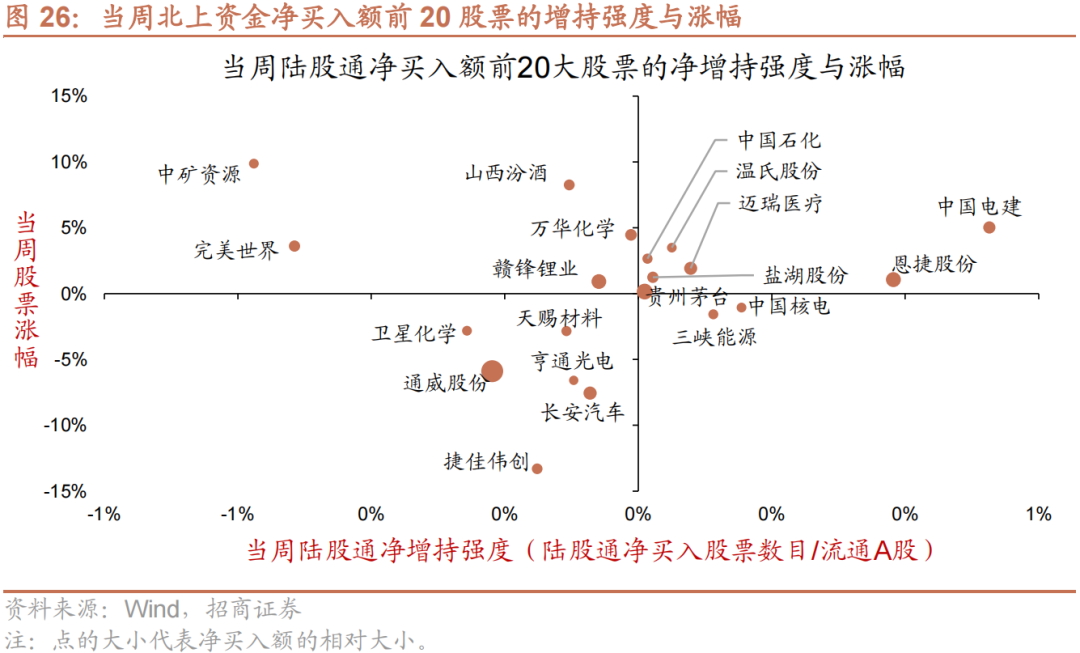

8月22日-8月26日,陸股通資金凈流出47.0億元。行業偏好上,化工、食品飲料、農林牧漁這三個行業凈買入規模較高,買入金額分別為18.0億元、13.1億元、8.7億元。凈賣出規模較高的行業是電子、計算機、醫藥生物等行業。個股方面,凈買入規模較高的主要包括通威股份(+15.9億元)、貴州茅臺(+8.2億元)、恩捷股份(+7.4億元)等;凈賣出規模較高的主要包括隆基綠能(-9.4億元)、金風科技(-6.7億元)、中國中免(-5.2億元)等。

(2)融資交易

8月22日-8月26日,融資資金凈流出100.5億元。具體來看,本周融資資金買入采掘(+7.8億元)、非銀金融(+3.1億元)、化工(+2.3億元)等行業,凈賣出電氣設備(-22.2億元)、汽車(-22.2億元)、電子(-9.2億元)等行業。個股方面,融資凈買入規模較高的為東方財富(+3.9億元)、廣匯能源(+3.4億元)、聯影醫療(+3.2億元)等;融資凈賣出規模較高的包括比亞迪(-7.8億元)、江淮汽車(-6.9億元)、衛星化學(-4.6億元)等。

(3)ETF凈申購贖回

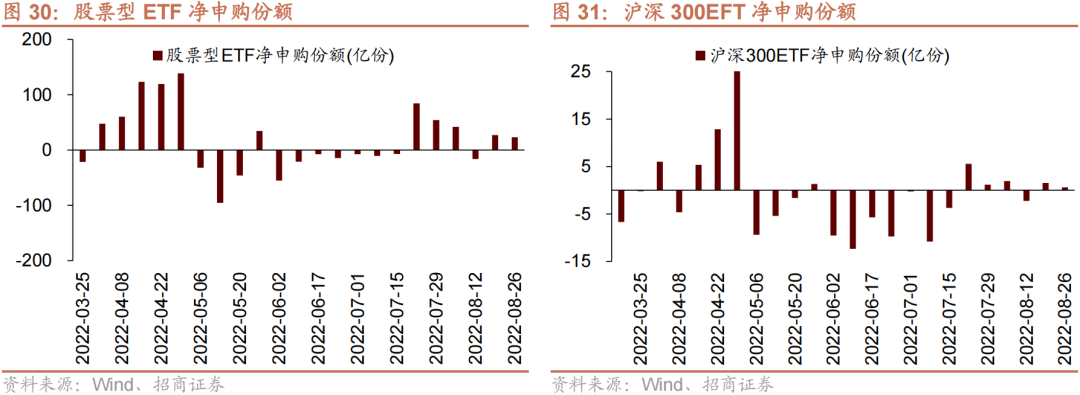

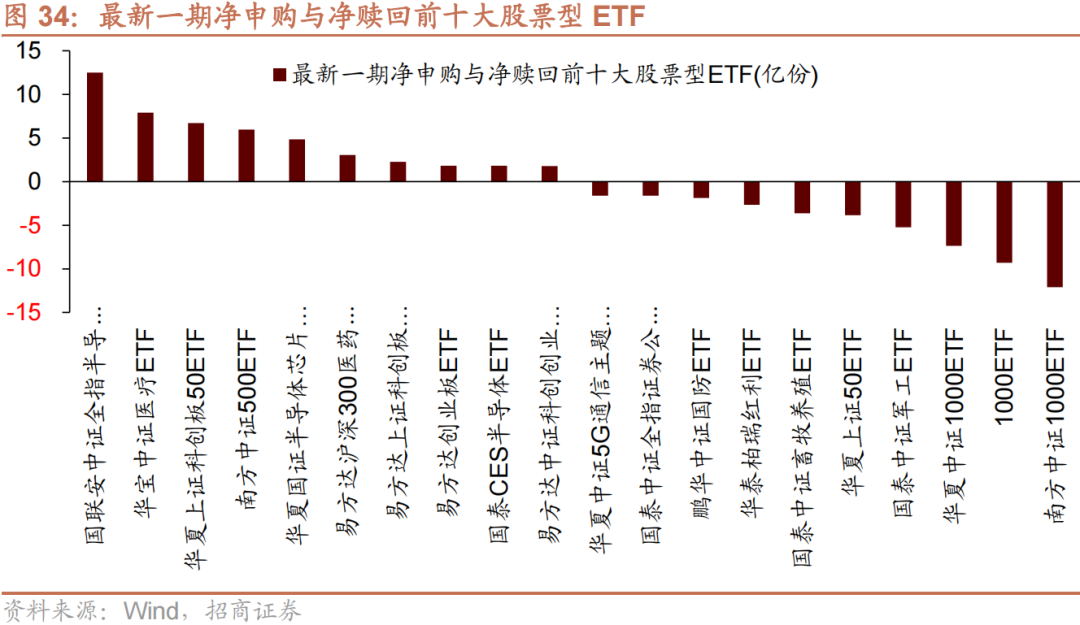

8月22日-8月26日,ETF凈申購,當周凈申購23.1億份,寬指ETF以凈申購為主,其中中證500ETF申購較多;行業ETF申贖參半,其中信息技術ETF申購較多,軍工ETF贖回較多。具體的,滬深300ETF凈申購0.6億份;創業板ETF凈申購2.5億份;中證500ETF凈申購4.8億份;上證50ETF凈贖回3.7億份。雙創50ETF凈申購4.7億份。行業方面,信息技術ETF凈申購25.6億份;消費ETF凈贖回3.4億份;醫藥ETF凈申購20.2億份;券商ETF凈贖回0.8億份;金融地產ETF凈贖回0.5億份;軍工ETF凈贖回6.6億份;原材料ETF凈申購0.8億份;新能源&智能汽車ETF凈申購4.3億份。

8月22日-8月26日,股票型ETF凈申購規模最高的為國聯安中證全指半導體ETF(+12.5億份),華寶中證醫療ETF(+7.9億份)凈申購規模次之;凈贖回規模最高的為南方中證1000ETF(-12.1億份),1000ETF(-9.3億份)次之。

07

外匯市場

8月22日-8月26日,美元指數回升,人民幣相對美元貶值。截至8月26日,美元指數收于108.86,較前期(8月21日)上升0.75點,人民幣匯率指數較前期上升1.2點收于101.9點,美元兌人民幣中間價上升、即期匯率上升、離岸匯率上升,分別為6.85、6.86、6.90,人民幣貶值。

另外,美元兌港幣匯率有所回升,港幣相對美元有所貶值。

08

海外金融市場流動性跟蹤

(1)國外主要央行動向

杰克遜霍爾全球央行年會舉行,美聯儲主席鮑威爾表示,9月加息規模取決于“整體”數據。7月份的較低通脹數據值得歡迎,但還不足以讓央行相信通脹正在下降。歷史告誡不要“過早”放松政策。央行正在“有目的地”將政策調整到足以限制通脹的水平,使通脹率恢復到2%。

歐洲央行會議紀要顯示,成員們一致認為,在貨幣政策正常化的道路上采取進一步措施是適當的。日本央行審議委員中村豊明表示,日元疲軟對日本出口有利,提高了進口成本日元走軟有利有弊,因此必須謹慎觀察,不過日本央行也無能為力,因為近期日元走勢是由美國經濟的變化推動的。韓國央行加息25個基點,將基準利率從2.25%上調至2.5%,符合市場預期。印尼央行意外將7天期逆回購利率上調25個基點至3.75%。

(2)利率

最近一周美聯儲總資產規模擴大。截至8月24日,美聯儲持有資產規模88514.36億美元,相比前期(8月17日)擴大16.74億美元。其中,持有國債規模57006.28億美元,相比前期擴大14.53億美元。

8月22日-8月26日,短、長端美債收益率上行,利差縮小,FRA-OIS利差縮小。美國1年期國債收益率上行10.0bp至3.36%,10年期國債收益率上行6.0bp至3.04%,利差縮小4.0bp至-0.32%,截至8月28日,FRA-OIS利差為12.9bp,較前期(8月21日)下降5.3bp,處于2010年以來的14.81%分位。

(3)海外市場情緒

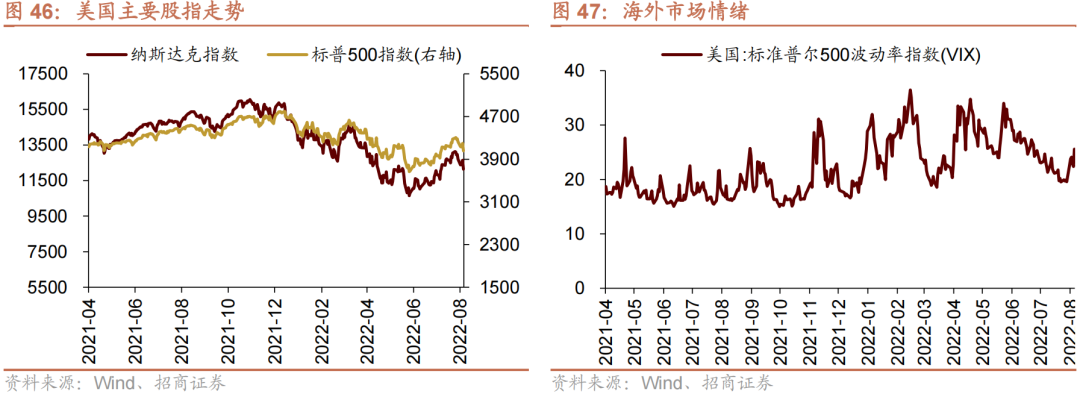

上周VIX指數回升,全周較前期(8月21日)上升4.96點至25.56,市場風險偏好下降。美國商務部數據顯示美國二季度實際GDP增長率修正為-0.6%,美國經濟增長持續放緩。美聯儲主席鮑威爾在杰克遜霍爾全球央行年會表示,美國將繼續采取措施“強力”抗擊通脹,未來階段美聯儲可能仍會大幅加息。上周標普500指數下跌4.44%,納斯達克指數下跌4.04%。

責任編輯:郭建

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)