截至7月3日晚間,境外離岸市場人民幣兌美元匯率(CNH)徘徊在7.25附近,較前一個交易日創下的年底低點7.2855回升逾300個基點。

“這背后,是外匯市場交易者預感到中國相關部門或將采取穩匯率舉措,開始結清人民幣空頭頭寸。”一位香港銀行外匯交易員向記者指出。

6月30日,央行發布消息稱,中國人民銀行貨幣政策委員會2023年第二季度例會于6月28日在北京召開。會議提出,深化匯率市場化改革,引導企業和金融機構堅持“風險中性”理念,綜合施策、穩定預期,堅決防范匯率大起大落風險,保持人民幣匯率在合理均衡水平上的基本穩定。

上述香港銀行外匯交易員指出,近日人民幣匯率較大幅度下跌,還受到日元匯率迭創新高拖累亞太地區貨幣估值下滑的影響。若下半年日本央行能盡早調整極度寬松的貨幣政策令日元反彈,人民幣匯率的下跌壓力也將明顯減弱。

“在當前中國資本跨境流動相對均衡平穩的情況下,中國相關部門若能對市場套利行為采取針對性的舉措,就能引導人民幣匯率企穩反彈,很快回到雙向波動軌跡。”他指出。

多家大行下調美元存款利率

記者獲悉,部分海外對沖基金已注意到6月29日以來人民幣匯率中間價均高于市場預期,表明中國相關部門已開始向市場傳遞“穩匯率”信號。與此同時,近日多家境內大型銀行紛紛下調美元存款利率,有助于減少利差套利活動。

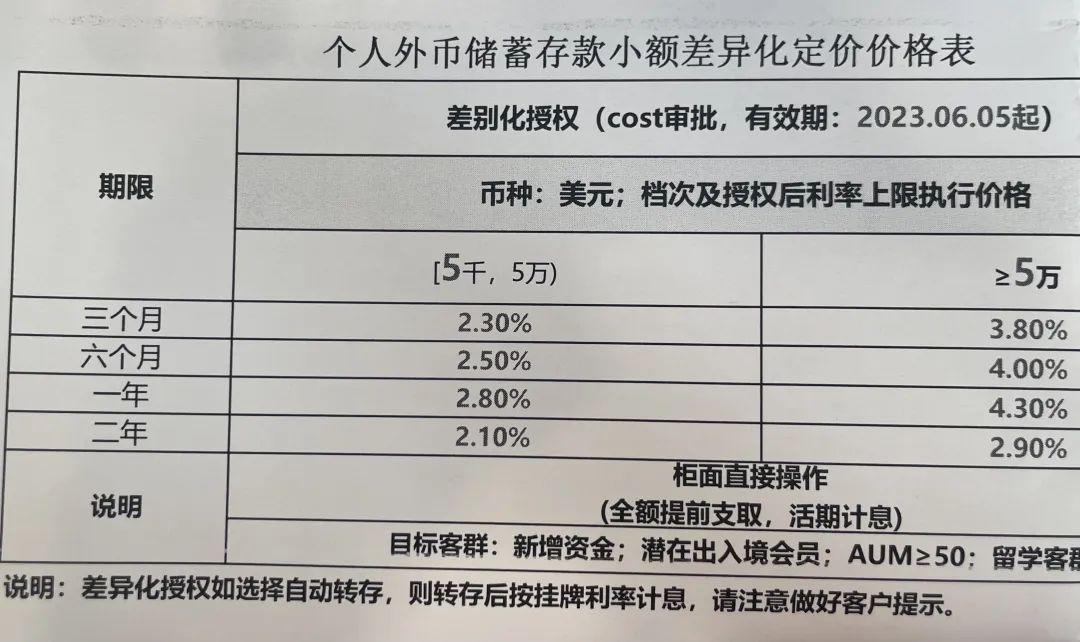

據第一財經7月3日報道,中信銀行北京地區網點客戶經理表示:“美元存款產品利率今天剛剛通知下調了,2.8%、5000美元起,我給您加到白名單里,明天上午9點放額度,因為只有1500萬美元,可能很快會賣完。”

從該行提供的7月外幣存款產品發行安排情況來看,該行美元存款產品分為1年期、6個月兩種期限,對應報價分別為2.5%(白名單用戶2.8%)、2.5%,起存金額為5000美元,首周額度總共為3500萬美元。

中國銀行某網點經理也表示,“今天剛剛下調了美元存款產品利率,只有一檔產品,原來5萬美元以上年利率4.3%的產品取消了。“

建設銀行某網點客戶經理對記者稱,目前美元存款利率報價是5000美元以上、一年或者兩年都是2.8%,“4.3%利率的產品沒有了。”

另據經濟日報報道,工商銀行北京某支行網點工作人員表示,之前“匯鑫存”起存金額不同利率也不同,從現在起就只有一檔產品了,原來5萬美元以上年利率4.3%的產品已經取消了。“從今天起,美元存款產品‘匯鑫存’1年期定期存款僅有5000美元以上一檔了,利率為2.8%,且需要到柜臺來辦理。”

以中國銀行為代表,7月以來,多家境內主要銀行下調了美元存款利率,已經引發市場關注。

此前,多家銀行美元存款產品利率起存金額不同,利率也多有區別。比如,5000美元至5萬美元,1年期的產品利率為2.8%;超過5萬美元,1年期產品的存款利率為4.3%。

受訪專家普遍認為,銀行下調美元存款利率,一方面可以緩解境內美元存貸款利率“倒掛”等問題,另一方面美元存款利率與人民幣存款利率協同下行有助于穩定人民幣匯率。

美元存款套利“潮退”

而在前述香港銀行外匯交易員看來,7月3日離岸人民幣匯率明顯回升,與境內主要銀行調低美元存款利率有著密切關系。“這可能導致市場套利行為迅速退潮。”他指出。

他所說的市場套利行為,是指在美聯儲大幅加息令美元利率高于人民幣利率后,越來越多境內居民與企業將人民幣兌換成美元存入銀行,套取更高的美元存款利率收入。但此舉導致境內外匯市場美元需求高于人民幣,導致人民幣匯率跌跌不休。

上述股份制銀行金融市場部人士透露,目前境內居民若要將人民幣兌換成美元,需向銀行告知資金兌換的具體用途,且每個人有5萬美元換匯限制,令居民采取上述套利行為的規模有限。但需要注意的是,不少外貿企業對這種套利行為頗為青睞——由于美聯儲可能進一步加息,他們認為持有美元進行存款可以套取更高的利息收入,但這導致企業結匯量有所減少與市場美元存款需求增加,無形間增加了人民幣匯率持續下跌壓力。

在他看來,隨著境內主要銀行開始調低美元存款利率,這種市場套利行為將很快得到遏制。尤其是外貿企業發現美元存款利率收入“不如以往”后,他們更愿將美元兌換成人民幣用于日常經營活動。

“此舉也有助于形成正向效應,若企業結匯量增加令人民幣匯率反彈,外貿企業會感到持有美元的匯兌收益在減少,快速結匯意愿會進一步增加,有助于人民幣匯率進一步反彈。”這位股份制銀行金融市場部人士認為。

中國銀行資產負債管理部總經理周權指出,當前銀行主動下調美元存款利率,是基于其自身經營策略和美元供求變化的市場化選擇。具體而言,去年以來國內商業銀行對美元存款利率定價,主要受到美聯儲快速加息影響,令美元存款利率大幅上行。但與此同時,美元貸款需求相對不足,美元貸款利率上行速度隨之低于存款利率上行速度,美元凈息差持續收窄甚至出現美元存貸款利率“倒掛”。這令國內銀行不得不調低美元存款利率以實現穩健經營。

華創證券宏觀分析師張瑜直言,盡管銀行降低美元存款利率是出于自身經營的市場化決策,但此舉將降低市場機構對美元存款的競爭性爭奪,有利于維護境內美元存款市場秩序,就客觀結果而言也有利于人民幣匯率的穩定。

記者獲悉,國內主要銀行調低美元存款利率的影響力,已迅速傳遞至離岸外匯市場。當越來越多海外對沖基金是到此舉將導致企業結匯量明顯增加后,紛紛削減離岸人民幣空頭頭寸。在這些海外對沖基金經理看來,這或許只是“穩匯率”的第一步,若人民幣匯率持續下跌,中國相關部門將很快采取力度更大的穩匯率舉措遏制人民幣匯率大起大落。

另一個“隱性推手”

記者多方了解到,盡管近日人民幣持續貶值迭創新低,但眾多進口企業并未感受到較大的匯率風險。

究其原因,他們很早通過遠期外匯掉期交易鎖定了購匯成本,令他們不再擔心人民幣匯率下跌所造成的購匯成本激增風險。

“在5月下旬人民幣匯率跌破7整數關口后,我們迅速與銀行簽訂了新的遠期外匯掉期交易,將未來6個月購匯價格鎖定在7.0-7.06之間。因此即便人民幣匯率跌至7.25,我們也能在7.0-7.06之間購匯,大大減輕了購匯成本激增風險。”一位進口企業財務總監告訴記者。盡管進口企業無需盲目購匯避險以增加人民幣匯率下跌風險,但有些進口企業采取了另一種舉措解決美元付款問題,無形間導致人民幣遭遇額外的貶值壓力。

具體而言,由于美元利率高于人民幣利率,眾多需要美元對外付款的進口企業發現美元融資成本明顯太高,因此他們現在境內以較低利率借入人民幣,再通過銀行將人民幣借款兌換成美元進行對外付款,此舉可以有效降低進口企業的對外付款融資成本,但它也造成人民幣拋售壓力增加,引發人民幣匯率額外下跌。

這位進口企業財務總監向記者透露,他聽說有些進口企業在境外拆借美元的融資成本達到9%,但境內人民幣貸款利率只有5%,因此他們通過境內借入人民幣兌換美元完成對外付款,可以節省約3.2個百分點的融資成本(在扣除相關手續費后),且這足以抵消近期人民幣匯率下跌所造成的匯兌金額增加成本。

在他看來,這也是近期人民幣匯率持續回落的另一個“隱性推手”。當更多進口企業采取類似做法后,外匯市場的人民幣拋售壓力將隨之增加。

一位外資銀行環球交易部門人士告訴記者,這也是美元利率高于人民幣利率的“新溢出效應”。但要徹底解決這項套利行為,最好的辦法是加快人民幣國際化——若更多海外買家愿意接受人民幣付款,進口企業就無需采取上述借人民幣貸款兌換美元對外付款的行為,令人民幣匯率額外下跌壓力驟然減弱。

“目前,我們正積極推動海外國家當地銀行盡快搭建人民幣賬戶設立與資金劃撥等金融服務基礎設施,并在當地金融監管部門允許下迅速開展相關人民幣業務,方便當地企業接受人民幣付款。”他向記者指出。

記者多方了解到,當前不少進出口企業也會向海外交易對手提供兩份報價,一份是基于美元結算的價格,一份是基于人民幣結算的價格。且為了推動人民幣結算,后者報價略低于前者。因此,若海外企業對中國有較大的采購需求,使用人民幣結算不但令他們更加有利可圖,還能方便資金結算與規避匯率風險。

“更重要的是,這有助于外匯市場解決出清問題與羊群效應,令人民幣匯率盡早企穩反彈。”前述香港銀行外匯交易員向記者強調說。

來源丨21世紀經濟報道(陳植)、第一財經、經濟日報

責任編輯:郭建

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)