原標題:上調外匯存款準備金率,為什么能夠阻止人民幣升值?

文/解運亮、張云杰

信達證券宏觀團隊

央行上調外匯存準率解讀

兩次上調外匯存準率均與人民幣快速升值有關。12月9日晚間消息,央行決定于12月15日將金融機構外匯存款準備金率上調2個百分點至9%,年內第二次上調。4-5月,人民幣兌美元即期匯率從6.57一路升值至6.36,5月31日首次上調后匯率階段性拐點出現,6-7月轉為貶值。8月下旬以來人民幣重啟升值,12月9日升至6.35,創下三年多以來新高。本次上調外匯存準率后,離岸人民幣兌美元一度跌超300基點。

市場最感意外的是人民幣和美元走勢出現大幅背離,不懼美元強勢走出凌厲升值態勢。人民幣之所以能走出獨立行情,固然與中國經濟在全球地位持續上升、中國持續推進金融對外開放人民幣資產吸引力增強、美國財政貿易雙赤字惡化損害美元信用等多重因素有關,但短期最直接的驅動力,還是來自強勢出口。直至今日,出口幾乎每個月都好于市場預期,截至11月仍保持20%以上增速。出口強勢帶來貿易順差高企、外匯流入增多,與2008年前頗為相似。

這一次貿易順差并未轉化成外匯儲備和外匯占款,而是作為外匯存款蓄積在金融機構。2008年前,貿易順差高企,在結售匯機制作用下,外匯儲備和外匯占款持續高增,進而導致本幣流動性泛濫。去年下半年以來,外匯存款增速持續大幅高于本幣存款。相應地,國內外匯流動性過剩、人民幣升值壓力高企的局面就此出現。本次上調外匯存準率2個百分點,回收外匯流動性超過200億美元,幅度與上次相當。外匯過剩流動性減少后,人民幣升值壓力自然可以得到緩解。如同上次行動后人民幣匯率由升轉貶一樣,這次行動后人民幣這一波升值也該階段性結束了。

11月金融數據解讀

穩房貸是寬信用的關鍵一步。11月新增信貸不及預期,實體信貸需求不足,企業中長貸明顯拖累。10月居民房貸出現拐點,此前積壓的個人住房按揭貸款得到釋放,但地產開發貸形式依然不容樂觀,10月當月同比減少27.23%,下挫幅度加深。穩房貸要做到“穩兩端”,不僅要穩居民需求端,還要穩企業開發端,地產開發貸是寬信用的最后一道枷鎖。

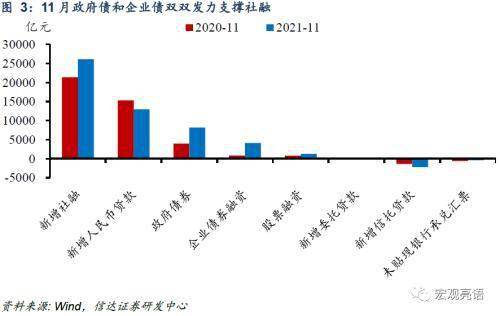

政府債發力支撐社融,企業債融資對沖中長貸下行缺口。11月新增社融的最大支撐項是政府債凈融資,新增專項債單月發行再創新高,且節奏上錯位發行,對同比增量的支撐明顯。企業債融資同樣表現亮眼,一大原因是房地產行業債券凈融資增加,很好地彌補了企業中長期貸款的下行缺口,在當月信貸數據收縮的情形下,支撐社融回升。

財政支出力度增強,實體經濟活躍度改善。11月新增人民幣存款同比少增9600億元,結構上特征鮮明,財政存款放量明顯,“后置”的財政節奏終于迎來發力。11月M2較M1增速剪刀差邊際收窄0.4個百分點,連續走闊7個月以來首次收窄。四季度以來穩增長政策加碼,對實體經濟預期產生正向效應,貨幣在實體中的流通速度加快,經濟活躍度開始改善。

風險因素:全球疫情傳播惡化;通貨膨脹超預期;貨幣政策超預期收緊等。

正文

一、上調外匯存款準備金率,為什么能夠阻止人民幣升值?

12月9日晚間,央行官網發布消息,為加強金融機構外匯流動性管理,中國人民銀行決定,自2021年12月15日起,上調金融機構外匯存款準備金率2個百分點,即由現行的7%提高到9%。這是央行年內第二次上調外匯存款準備金率。5月31日,央行曾宣布將這一工具從5%上調到7%(自6月15日起執行)。

兩次上調外匯存準率均與人民幣快速升值有關。4-5月,人民幣兌美元即期匯率從6.57一路升值至6.36,5月31日央行首次宣布上調外匯存準率后,匯率階段性拐點出現,6-7月轉為貶值。8月下旬以來,人民幣再次開啟升值,截至12月9日已從6.5升至6.35,創下三年多以來新高。本次央行官宣第二次上調外匯存準率后,離岸人民幣兌美元一度跌超300基點。

8月中旬以來這波人民幣升值,市場最感意外的是人民幣和美元走勢出現大幅背離,人民幣絲毫不懼美元強勢,一反常態走出凌厲的升值態勢。人民幣之所以能走出獨立行情,固然與中國經濟在全球地位持續上升、中國持續推進金融對外開放人民幣資產吸引力增強、美國財政貿易雙赤字惡化損害美元信用等多重因素有關,但短期最直接的驅動力,還是來自強勢出口。

一直到今天,出口幾乎每個月都好于市場預期,截至11月仍保持20%以上增速。我們跟蹤的出口份額月度數據顯示,8月以來隨著德爾塔疫情沖擊海外供給鏈,中國出口份額出現重新小幅上升的態勢。出口強勢帶來了貿易順差高企、外匯流入增多的局面,這與2008年前頗有相似之處。

當年,貿易順差高企,在結售匯機制作用下,外匯儲備和外匯占款持續高增,進而導致本幣流動性泛濫,有一段時間央行幾乎每個月加準回籠過剩的本幣流動性。這一次的不同之處在于,貿易順差并沒有轉化成外匯儲備和外匯占款(二者始終保持穩定),而是作為外匯存款蓄積在金融機構。自去年下半年以來,外匯存款增速持續大幅高于本幣存款。相應地,國內外匯流動性過剩、人民幣升值壓力高企的局面就此出現。

截至11月末,金融機構外匯存款余額達1萬億美元以上,較去年同期增長1291億美元。本次上調外匯存準率2個百分點,回收外匯流動性超過200億美元,幅度與上次相當。外匯過剩流動性減少后,人民幣升值壓力自然可以得到緩解。如同上次行動后人民幣匯率由升轉貶一樣,這次行動后人民幣這一波升值也該階段性結束了。

二、穩房貸是寬信用的關鍵一步

實體信貸需求不足,企業中長貸仍明顯拖累。11月新增人民幣貸款1.27萬億元,同比少增1600億元,不及市場預期。從結構上看,仍然是企業中長貸的拖累最明顯,同比少增2470億元。受困于四季度經濟基本面下行壓力增大,實體融資需求仍然萎靡,居民短貸和企業短貸合計同比少增1293億元。11月信貸數據主要受居民中長貸(主要是房貸)和票據融資支撐,其中居民房貸延續改善趨勢,同比多增772億元;票據融資同比多增801億元,相比前幾個月,銀行填充信貸規模的力度明顯下降。

穩房貸是寬信用的關鍵一步。10月信貸數據超預期的核心邏輯在于居民房貸出現拐點,11月居民房貸持續改善,此前被積壓的個人住房按揭貸款得到釋放。從房地產開發資金來源的最新數據上看,10月個人按揭貸款增速扭負為正,當月同比增長0.99%。但地產開發貸的形勢依然不容樂觀,10月當月同比減少27.23%,下挫幅度加深。從趨勢上推測,11月企業中長貸疲弱,仍系地產開發貸收縮所致。穩房貸要做到“穩兩端”,不僅要穩居民需求端,還要穩企業開發端,地產開發貸是寬信用的最后一道枷鎖。

政府債發力支撐社融,企業債融資對沖中長貸下行缺口。11月新增社融規模2.61萬億元,同比多增4745億元,存量同比10.1%,如期回升。分項上看,政府債凈融資同比多增4158億元,尤其是新增專項債11月發行5761億元,再創全年新高,且節奏上錯位發行,對同比增量有明顯支撐。企業債融資同樣有亮眼表現,同比多增3264億元,是第二大支撐項。一大原因是房地產行業債券凈融資增加,WIND數據顯示,11月房地產債券凈融資2.26萬億元,邊際上升近7000億元。這一部分增量很好地彌補了企業中長期貸款的下行缺口,在當月信貸數據收縮的情形下,支撐社融回升。其他分項上,表外三項融資同比多減495億元;股票凈融資反彈,同比多增523億元。

財政支出力度增強,實體經濟活躍度改善。11月新增人民幣存款1.14萬億元,同比少增9600億元。結構上特征鮮明,財政存款放量明顯,同比多減5424億元,“后置”的財政節奏終于迎來發力。其他分項上,非銀存款同比多減8773億元,居民和企業存款變化不大,分別同比多增974和968億元。體現在貨幣增速上,11月M2同比8.5%、M1同比3.0%,分別較上月下降和上升0.2個百分點。值得注意的是,11月M2較M1增速剪刀差邊際收窄0.4個百分點,連續走闊7個月以來,首次出現收窄。四季度以來穩增長政策加碼,對實體經濟預期產生正向效應,貨幣在實體中的流通速度加快,經濟活躍度開始改善。

風險因素:疫情再度惡化,政策推進不及預期。

責任編輯:郭建

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)