美國房地產:軟著陸到底是不是偽命題?(東吳宏觀陶川,邵翔)

川閱全球宏觀

這周美國地產的部分數據似乎有點“熄火”,市場不禁要問地產回暖到底是真還是假?5月美國樓市一系列指標的回暖似乎讓美國經濟“軟著陸”有跡可循。然而本月新屋開工數及營建許可的不及預期(6月新屋開工環比下降8%、營建許可下跌4%),似乎再次給美國地產是否真的企穩、今年美國衰退的警報是否解除畫上問號。

我們在之前的報告中提出,如果住宅投資在加息周期尚未結束時提前轉正,美國陷入衰退則會變得“不容易”。我們依舊認為這將成為今年年內的基準情形,但是特殊之處在于本輪美國樓市的反彈主因在“弱供給”而非“強需求”。

其實從季度的角度來看,二季度數據并不差。對于單月不及預期的數據不必過于擔憂。縱向看經過2022年的大幅調整,2023年第二季度,無論是發放的新屋許可證數量還是開工量(經過季調后的數據)均為去年以來首次轉正(圖2)。這意味著房地產市場的反彈整體向好。

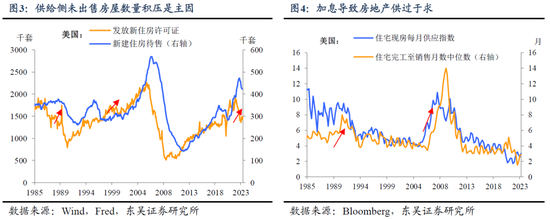

從供給端看,低庫存和供應鏈改善是開發商樂觀的主要源頭。根據之前的報告,我們提出“弱供給”是當前房產樂觀的主要理由。因為從歷史上看,4次房價崩潰的相似之處都是加息周期中累積了過量的庫存(圖3-4)。

而當前處于歷史低位的地產庫存,讓地產商對于未來銷售的信心明顯反彈:NAHB開發商樂觀指數反彈已持續7個月,連續2個月回到50上方(圖5-6)。此外供應鏈持續改善、建材大幅價格下降,也讓地產商有更多的騰挪空間(圖7)。

不過從需求端看,房價及利率的“雙高”抑制美國居民購房需求。“史詩級”加息后,由圖8-9可以看出,居民對“房價高”、“利率高”的抱怨是過去4次衰退前的最高水平。這反映出的結果是負擔能力難以與之匹配,申請抵押貸款的人數接近10年以來的最低點(圖10-11)。

有房者“安于現狀”導致現房供給“稀缺”。已經鎖定了低抵押貸款利率(3-4%)的美國居民,在當前接近7%的更高利率水平下,除非迫不得已,不然不太可能出售現房轉而購買新房。所以在當前環境下,現房業主并不樂于換房,致使房屋空置率處于歷史最低水平。因此市場呈現出,待售二手房庫存稀缺、銷售低迷的情況(圖12-13)。

新屋銷售向好,但整體房屋銷售僅是企穩,尚未出現明顯反彈。在二手房庫存短缺的情況下,剛需性購房者不得不購買新房。因此4-5月新屋銷售同漲12.2%,實則是購房者無奈之舉的結果(圖14)。

綜合而言,供給不足是美國地產當前的主要矛盾。集中體現為美國主要城市的房價開始企穩,成屋價格穩步抬升(圖15-16),從歷史規律來看,這意味著今年底或者明年初房租可能再次成為CPI持續下行的重要阻礙。

政策含義:不影響今年加息,但影響明年轉向。一方面,地產相關需求的反彈受高利率的限制依舊明顯;另一方面,在6月整體通脹顯著下臺階后,倘若樓市供不應求的現狀持續,房價的后續上漲無疑會增加通脹壓力。在此基礎上,美聯儲或將強化“higher for longer”的必要性——這也許不會改變今年年內的加息節奏,但是會讓明年美聯儲降息的節奏和預期更加糾結。

風險提示:地產超預期反彈導致美聯儲緊縮程度高于市場預期;美聯儲超預期緊縮導致美國金融體系再次出現危機。

責任編輯:郭建

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)