加夠了還是加多了?美聯儲暫停加息那些事! (東吳宏觀陶川)

川閱全球宏觀

Hike in May and stay away.—美聯儲在5月會議上加息25bp后暗示可能就此收手,問題是本輪加息迄今究竟是加夠了還是加多了?鑒于銀行業危機以來美聯儲一直面臨著信貸緊縮和通脹壓力的再平衡,美聯儲在本次會議上釋放了如下信號:

一是美聯儲傾向于認為加夠了,理由是信貸緊縮可以替代加息來抑制需求和通脹。因此,本次會議不再保留“一些額外的政策收緊可能是適當的”利率前瞻指引,隨后鮑威爾在會上表示“原則上我們不需要把利率提高到那么高“也呼應了這一點。

二是后續加息的可能性并非為零。雖然利率已經處于限制性的水平,但由于通脹高企和就業穩健,鮑威爾表示“美聯儲正在持續評估利率是否具有足夠限制性”,他委婉駁斥了市場對于近期降息的定價,明確表態“如果通脹仍然偏高,我們就不會降息”。

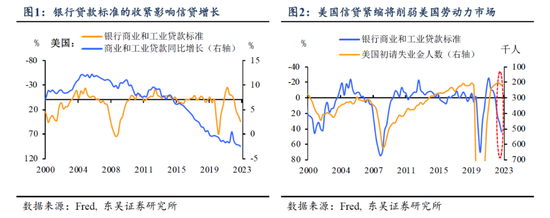

三是信貸緊縮對宏觀經濟影響仍待觀察。由于大型銀行存款流動已經穩定下來,美聯儲承認銀行業總體情況有所改善,但由于本次銀行業危機后銀行貸款標準和條款進一步收緊,美聯儲仍需要花一些時間來評估信貸收緊對國內經濟的滯后影響(圖2-3)。

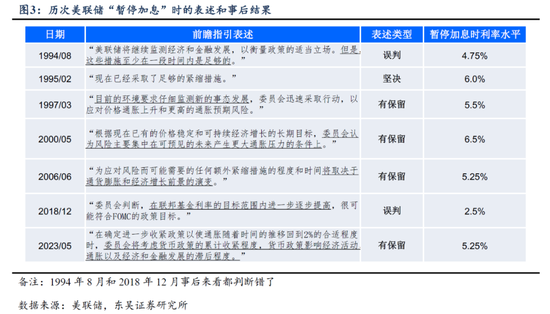

由此可見,與歷史上大多數暫停加息時的情形類似,這一次美聯儲在態度上仍然是“有保留”的(圖3)。

既然加息已經告一段落,市場后續關注的焦點無疑是從“暫停加息”到離“降息”還有多遠?對此,我們考察了1980年以來的八次美聯儲從暫停加息到開始降息的情景(圖4)。

如圖5所示,根據前期加息對經濟產生緊縮效應的不同,降息的原因主要被歸納為兩種類型:預防式降息和危機式降息。且兩種不同的原因下從暫停到降息的距離也存在差異。

一種是加夠了后的預防式降息,由于緊縮效應有限,經濟并未衰退,降息幅度也有限。預防式降息的目的是及時對沖經濟下行風險,暫停加息后距離降息時間短,且降息幅度小。1995年及1997年不僅暫停加息后5個月便開始降息,且降息幅度僅為0.75%。

1995年一直作為美聯儲“未雨綢繆”的預防式降息模板,暫停加息后5個月降息。雖然墨西哥金融危機導致美國經濟有走弱跡象,但仍保持在健康增長區間,增加了聯儲的政策空間。聯儲抓住機會,在經濟尚未萌芽明顯放緩之際,預防式降息,最后成功實現軟著陸。

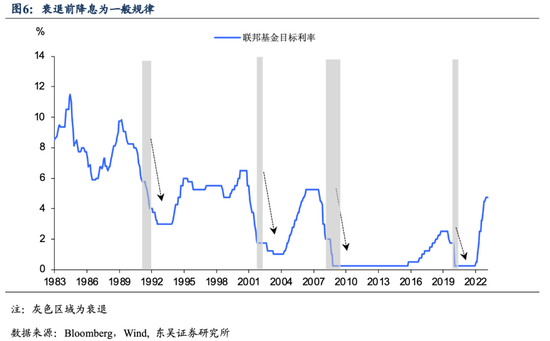

另一種是加多了后的危機式降息,前期緊縮效應加劇經濟失衡,如圖6所示,美聯儲在衰退前進行緊急大幅降息。危機式降息背后的主要原因是經濟結構失衡,隨后3-4個月伴隨著衰退的來臨。在此種情形下從暫停加息到降息的距離時間長,且降息幅度大。

2007年的大危機為典型代表,15個月后才開始降息。前期貨幣緊縮過度下,房地產市場供需持續失衡。泡沫刺破后,引發大衰退。隨后大幅降息至零利率水平。

綜合來看,美聯儲一般會在“加夠了”的情景“主動布局”,在“加多了”的情景下“被動補鍋”,因此前者在暫停時間和隨后的降息幅度上均要少于后者。具體來看,暫停加息后平均半年開始降息(圖7)。從前期加息程度上觀察,如果是加夠了,平均5個月開始降息。但如果是加多了導致的降息,從暫停到降息的距離平均為8個月。

對照當前美國整體情況,與第一種情形更為相似。雖然市場押注第二季度開始衰退的“共識”在升溫,但基準情形下未來3個月衰退應該不會發生。一是勞動力市場穩健,消費復蘇動能仍在延續;二是長端利率破4%回落帶動抵押貸款利率下降,房地產市場企穩;三是銀行業危機傳染性不足。根據此前報告指出,本次是流動性問題,尚未觸發信用風險。綜合上述三種原因,年內衰退風險有限。但值得注意的是,當下通脹壓力遲遲未解,本次暫停時間將長于歷史平均。因此將支撐美聯儲在本次加息后維持利率“更長,更久”。衰退與降息或延后到2024年同步出現。

風險提示:金融體系流動性風險超預期;恐慌情緒蔓延超預期;美國通脹超預期或俄烏局勢失控造成大宗商品價格劇烈波動。

責任編輯:郭建

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)