美聯儲,再次令全球市場“無眠”。

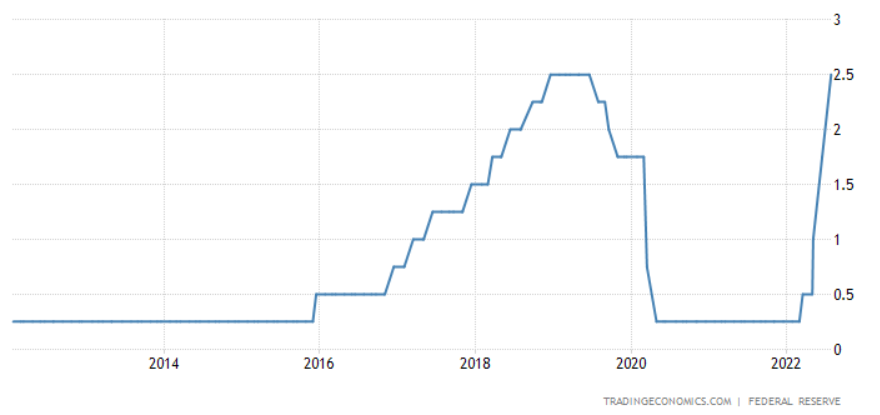

北京時間7月28日凌晨2點,美聯儲宣布,將政策利率聯邦基金利率的目標區間從1.50%至1.75%升至2.25%至2.50%,再次加息75個基點,符合市場預期。

隨后的凌晨2點半,美聯儲主席鮑威爾主持召開例行的新聞發布會,鮑威爾有意安撫市場稱,在某個時間點放慢加息節奏可能會是適宜的、但尚未決定何時開始放慢加息步伐,必要時將毫不遲疑地采取更大幅度的行動。這番表態,被市場認定為明顯的“鴿派“信號。

鮑威爾話音落地后,美股、美債市場都迎來了強勁反彈,盤中道瓊斯指數瞬間拉漲超515點,納斯達克綜合指數盤中最大漲幅超4%。截至收盤,標普500指數收漲2.6%;道指漲超436點,漲幅1.37%;納指大幅收漲4.06%。

7月的議息會議,或將成為美聯儲政策周期的關鍵“分水嶺”,未來的加息路徑將決定市場未來的走向。

美聯儲再次瘋狂

美聯儲的7月加息和鮑威爾的最新表態,再度成為全球市場的焦點話題。

北京時間7月28日凌晨2點,美聯儲會后宣布,將政策利率聯邦基金利率的目標區間從1.50%至1.75%升至2.25%至2.50%。至此,美聯儲年內已連續四次貨幣政策會議加息,并且連續第二次加息75個基點。

同時,美聯儲宣布,將聯邦基金利率區間的上限—超額準備金利率(IOER)上調75個基點,從1.65%升至2.40%,符合市場預期。

回顧美聯儲這一波加息節奏,不可謂不激進。自今年3月開啟加息以來,美國通脹也一直瘋狂加速,使得美聯儲從3月加息25個基點、到5月加息50個基點,再到6月、7月連續加息75個基點。這是自上世紀80年代美聯儲前主席保羅·沃爾克與通脹作斗爭以來從未出現過的兇猛加息軌跡。

其實,對7月加息的預期,市場已經有所準備。在美聯儲議息決議公布前,包括摩根士丹利、高盛、西太平洋銀行等在內的投行巨頭都預計,美聯儲宣布加息75個基點是大概率事件。

市場同樣也持類似態度,芝商所利率觀察工具 FedWatch 顯示,美聯儲7月加息75個基點的概率達到了75.1%。

因此,市場更關注的是,美聯儲的第二次激進式加息是否會成為這一輪加息周期的分水嶺。隨后的凌晨2點半,鮑威爾在例行的新聞發布會上,有意安撫市場,并釋放了積極信號。

鮑威爾稱,另一次非同尋常的大幅加息將取決于數據,在某個時間點放慢加息節奏可能會是適宜的,美聯儲需要保持靈活。

鮑威爾的話音落地后,美股、美債都迎來了強勁反彈,盤中道瓊斯指數瞬間拉漲超515點,納斯達克綜合指數盤中最大漲幅超4%,截至收盤,標普500指數收漲2.6%;道指漲超436點,漲幅1.37%;納指大幅收漲4.06%。

明星科技股全線大漲,谷歌母公司Alphabet暴漲7.7%,創年內第二高漲幅;微軟大漲6.7%,特斯拉漲6.2%,奈飛漲6%,收復4月20日來全部跌幅;亞馬遜大漲5.4%,蘋果漲3.4%。

熱門中概跟隨大勢走強,納斯達克金龍中國指數收漲1.7%,嗶哩嗶哩漲超4%,唯品會、小鵬汽車、百度漲超2%,阿里巴巴、蔚來漲超1%。

美債市場也迎來了強勁反彈,美債收益率大幅下挫。其中,10年期美債收益率在美聯儲加息公布后跌幅翻倍至逾6個基點,日低下逼2.72%,刷新兩個月最低。鮑威爾“放鴿”后,10年期基債收益率跌幅收窄,徘徊2.785%的平盤位。

當晚美聯儲公布的決議聲明強調,美聯儲委員會強烈承諾,將讓通脹率回落至2%這一目標。

對于海外市場而言,美聯儲再度激進加息75個基點,或將進一步加劇資金外流、貨幣貶值風險。有分析人士指出,隨著與美國的利差縮窄,或將使泰國、印尼、馬來西亞等新興市場的資金凈流出加劇。

據一項對亞太地區政策利率分析顯示,目前亞太地區的風險程度較高。其中泰國市場面臨的風險最大,因為泰國央行將利率維持在歷史低位。

美聯儲的關鍵時刻

很顯然,市場對于7月加息75個基點已有充分預期,未來的加息路徑才是市場關注的焦點。

在7月會議結束后,美聯儲將于9月21日召開下一次會議,屆時政策制定者將在加息75個基點和50個基點之間“二選一”。

華爾街機構人士表示,7月的議息會議,將成為美聯儲政策周期的關鍵分水嶺。同時,在7月至9月期間,美國政府將披露大量經濟數據,這也令美聯儲貨幣走向更具有不確定性。

因此,美聯儲官員在此次會議上的任何表態,都將牽動著市場的心弦,市場正在所有聲明中尋找,美聯儲對美國通脹、經濟衰退看法的蛛絲馬跡。

鮑威爾在當晚的新聞發布會上表示,在某個時間點放慢加息節奏可能會是適宜的、但尚未決定何時開始放慢加息步伐,必要時將毫不遲疑地采取更大幅度的行動;美聯儲在利率行動方面將不再提供那么清晰的前瞻指引。

部分聯儲官員認為,在9月會議上加息50個基點是基本情況,也有少數人認為,應該加息25個基點。

但鑒于通脹依然過熱,瑞銀認為,現在就發出僅加息25-50個基點的信號,還為時尚早。據瑞銀透露,目前FOMC對9月會議加息25個基點的支持程度很低。盡管鮑威爾可能表示,不排除9月加息25個基點,但關于9月加息幅度的辯論更可能在50個基點和75個基點之間展開。

瑞銀預計,8月公布的數據將顯示,整體通脹將顯著放緩,就業市場數據也將進一步放緩。因此,瑞銀的基本預期仍是FOMC將在9月會議上重新加息50個基點。進一步來看,預計核心通脹率將顯著下降,疊加對經濟增長的擔憂加劇,使得美聯儲不得不在12月的會議后暫停加息,甚至在2023年可能轉向降息。

另外,高盛也預計,美聯儲9月將加息50個基點,11月、12月將分別加息25個基點,終端利率將達到3.25-3.5%,后續或將放慢加息步伐。高盛給出的預測理由是,當前美國經濟已經處于低于潛在增長水平的軌道上,今年晚些時候的數據或許會更加疲軟。

摩根士丹利預計,美聯儲在9月會議上加息50個基點的可能性為55%,75個基點的可能性為35%。

美國經濟衰退的陰霾

7月會議的重要程度,已經不言而喻。“爆表”的通貨膨脹、就業市場、經濟衰退風險,都是美聯儲需要竭盡全力權衡的關鍵點。

在瘋狂加息之后,越來越多的經濟學家預測,未來6至12個月,美國將出現經濟衰退,勞動力市場的勢頭減弱,并最終導致一場失業潮。市場估計,這將把失業率推至接近5%的水平,目前為3.6%。

值得一提的是,7月議息會議后,美國商務部將發布第二季度GDP數據,亞特蘭大聯儲GDPNow模型的最新預測顯示,第二季增速將為-1.6%,美國經濟將邁入傳統意義上的“技術性衰退”(連續2個季度GDP萎縮)。

在剛剛召開的記者發布會上,鮑威爾對上述3個方面都有提及。

鮑威爾表示,通脹仍然遠高于美聯儲的目標,令人失望,美聯儲正在迅速采取行動,以降低通貨膨脹,美聯儲有決心這么做。

在談到經濟衰退風險時,鮑威爾稱,美國目前沒有出現經濟衰退,美聯儲試圖避免衰退、美聯儲嘗試著“不犯錯”。第二季度經濟放緩值得注意。需求依然強勁,今年美國經濟有望實現正增長。美聯儲的目標是實現宏觀經濟軟著陸。

鮑威爾認為,美國就業市場緊俏表明,根本的需求是穩固的。美聯儲需要使勞動力市場疲軟,這是必要的,這樣才能讓通脹回落,美聯儲希望看到需求持續低于潛在水平。

另外,本次美聯儲會議聲明繼續繼續強調俄烏沖突影響通脹和經濟,刪除了疫情可能影響中國供應鏈的說辭,繼續重申通脹高企體現能源漲價,新增說辭支出和生產指標最近減弱。

責編:王璐璐

責任編輯:郭建

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)