意見領袖 | 靳毅

全球通脹“高燒不退”,需求端的疲態已經逐漸顯現,“滯脹”的跡象在不少經濟體已經初見端倪。造成70年代大通脹的原因,能源危機是表,貨幣超發是里。

當下經濟環境,與70年代存在4大相似點:1)地緣沖突引發能源危機;2)需求沒有與之相應的供給進行匹配;3)海外商品供應受阻;4)薪酬通脹的螺旋上升。

回顧70年代的全球“滯脹”時期,大致可以分為3個階段:1)問題國家選擇“躺平”;2)發達國家進入陣痛期;3)商品輸出國債務問題顯現。

縱觀70年代各國面對滯脹的處理模式,美國模式和日本模式是兩種典型的代表:

1)美國模式:絕境下的力挽狂瀾。整體來看,美國控制通脹主要有兩大抓手:①沃爾克義無返顧加息;②里根打擊工會,扭轉“薪酬通脹”螺旋;

2)日本模式:提前緊縮,產業升級。日本在1974年“大滯脹”后,很好地控制住了M2同比增速,為抑制通脹打下了良好的基礎。除此之外,日本在70年代積極布局產業升級,進而擺脫了高耗能的生產模式,從供給側上激發經濟潛在動力。

本輪全球通脹是70年代大通脹“濃縮版”,為了避免衰退,全球對抑制通脹的訴求更為強烈,本輪控制通脹的核心矛盾在以歐美為代表的央行引領加息,壓低全球需求。

我們認為,不宜對本輪歐美降息時間太過樂觀,當下市場對美國衰退定價過于充分。對降息的過早預期,將不利于美聯儲抑制通脹。因此,本輪歐美央行加息節奏會較快,但隨著加息登頂,利率或將在較高水平維持更長時間,以確保通脹得以控制。

風險提示俄烏沖突升級,美聯儲超預期寬松,美國經濟超預期衰退,美國通脹快速下行,新冠疫情傳播超預期,歷史經驗推演存在誤差。

1、全球進入“滯脹”模式

1.1

全球加息潮開啟

7月份,歐央行終究開啟加息,告別了維持8年的負利率時代,也補齊了本輪全球加息潮的“最后一塊拼圖”。事實上,本輪加息周期早在2021年底就已經開啟,究其原因是全球通脹水平的抬升。

疫情后,凱恩斯主義“回歸”,通過財政補貼創造需求,托底疫后經濟,成為歐美國家的主流選擇。流動性泛濫,需求激增成為2021年通脹抬頭的主要原因。進入2022年,俄烏沖突更是加劇了全球能源供給的困擾,全球“大通脹”的序幕已然拉開。

1.2

似曾相識的滯脹

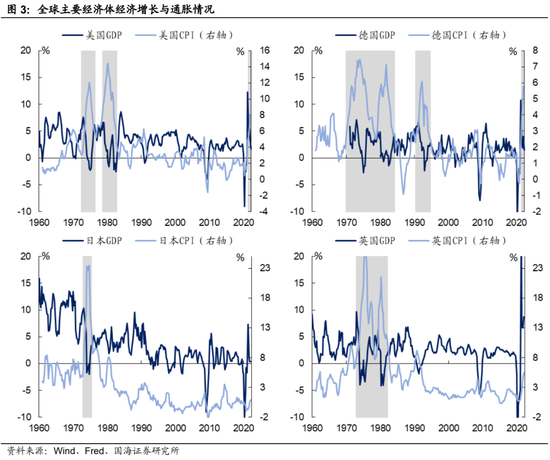

全球通脹“高燒不退”,需求端的疲態已經逐漸顯現。“滯脹”的跡象在不少經濟體已經初見端倪,這令人不禁回想起上世紀70年代全球經濟被 “滯脹”籠罩的陰霾。

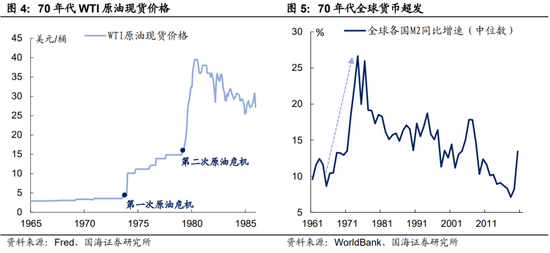

造成70年代大通脹的原因,能源危機是表,貨幣超發是里。美蘇爭霸格局下,70年代,中東兩次石油危機,致使全球原油價格“翻兩番”是全球通脹上行的主要“導火索”。

然而,貨幣超發早已為大通脹埋下了種子。“大蕭條”的慘痛回憶催生出了凱恩斯主義的盛行,強調政府干預經濟,創造有效需求的理念根深蒂固,60年代中期,全球貨幣超發的現象越發明顯。回過頭來看,從尼克松推出“新經濟政策”放棄金本位,到布雷頓森林體系的瓦解,都是貨幣超發的“前兆”。

事實上,本輪全球經濟頗有復刻70年代全球“滯脹”的意味。悉數當下經濟環境,與70年代存在4大相似點:

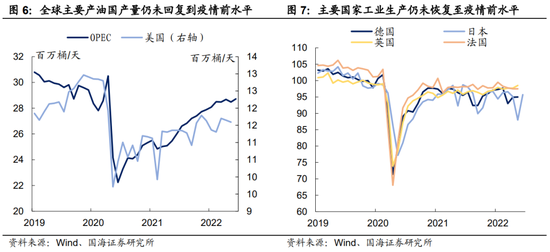

1)地緣沖突引發能源危機。正如70年代的兩次中東地緣政治危機一樣,俄烏沖突的爆發無疑為全球能源價格的上漲“添柴加火”。而目前美國和OPEC均無法迅速提升產能來平抑原油價格的上漲,進而使得能源通脹成為當下全球價格上漲的主要推動力。

2)需求沒有與之相應的供給進行匹配。2020年疫情爆發后,歐美國家大規模發放財政補貼,試圖通過需求端刺激推動經濟重回正軌。然而,高福利政策下,勞動力短缺問題遲遲無法解決,國內長期存在“制造缺口”,供需不匹造成了全球通脹的持續上行。

3)海外商品供應受阻。70年代,全球貿易保護主義盛行,進口替代使得商品流通效率下降。而這與本輪全球供應鏈存在阻滯類似,勞動力缺口、疫情擾動以及俄烏沖突等因素,都使得當下全球供應鏈存在不少壓力。

4)薪酬通脹的螺旋上升。工會勢力強大,勞工議價能力高是70年代“大通脹”期間出現“薪酬-通脹”螺旋的核心原因。而當下,雖然歐美國家工會影響力大不如從前,但是疫情以來,由于勞動力缺口長期無法彌合,勞工薪酬持續上升,向通脹產生正反饋,進而形成了新一輪的“薪酬-通脹”螺旋。

本期報告,就讓我們來回顧一下,上輪全球大通脹的起承轉合,并嘗試推演本輪全球通脹的收場。

2、70年代“滯脹”的啟示

當全球通脹逐漸蔓延,各國的響應并非一蹴而就。回顧70年代的全球“滯脹”時期,大致可以分為3個階段:1)問題國家選擇“躺平”;2)發達國家進入陣痛期;3)商品輸出國債務問題顯現。

2.1

階段一:問題國家直接“躺平”

當滯脹來臨,自身存在經濟或政治問題的國家將最先受到波及。70年代的滯脹周期持續了10余年,不同于財力雄厚的發達國家,危機爆發后,“問題國家”通過財政托底經濟的能力相對薄弱,選擇就此“躺平”,以70年代的阿根廷和加納為例:

1)阿根廷:“三高”經濟體

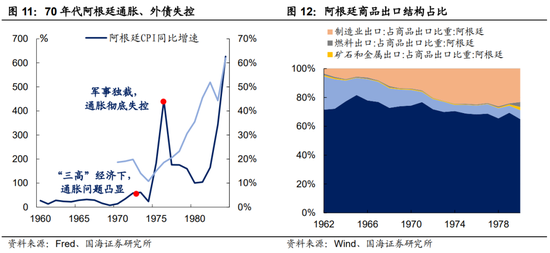

60年代開始,阿根廷國內政局交替頻繁,經濟政策缺乏連貫性,疊加國內民粹主義盛行,經濟長期存在“高腐敗、高福利、高通脹”等三高問題。長期以來,阿根廷試圖通過進口替代實現工業化進程的收效甚微,60年代阿根廷制造業出口占比不足15%,經濟增長乏力。

在此格局下,早在第一次石油危機爆發之前,阿根廷國內通脹已經高達58%。政黨加速分裂,使得軍政府上臺有機可乘,1976年起,阿根廷實行“軍事獨裁”,自此國內通脹和外債管理徹底失控。

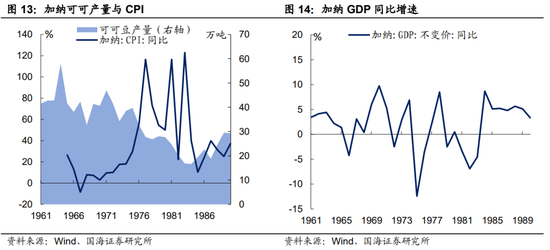

2)加納:工業轉型失敗的農業國家

70年代以前,加納經濟結構單一,主要以農業種植為主。為了進行工業化轉型,政府通過低價收購國內可可,再以高價到國際市場進行出售,以資助國內工業化。這種模式直接造成了居民收入下降。

1973年,伴隨第一次石油危機的爆發,和極端天氣的出現,國際農貿商品價格開始上漲,由于政府對可可收購的限價,造成居民收入遠遠落后于通脹增速。在此格局下,國內需求嚴重受損,在1973年開始的10年里,加納經濟增長停滯不前。

2.2

階段二:發達國家的陣痛期

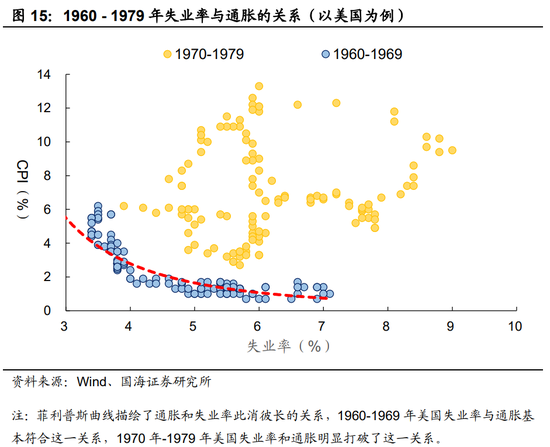

伴隨第一次能源危機爆發后的通脹抬升,全球經濟增速放緩,失業率逐漸上行,但卻并沒有帶來通脹的消退,菲利普斯曲線的信仰逐漸崩塌。

對保就業和穩通脹“既要又要”的想法,令各國在貨幣和財政政策的實行上顯得優柔寡斷,使得發達國家進入了相當長的“滯脹”陣痛期中:

1)英國:工會罷工帶來持續陣痛

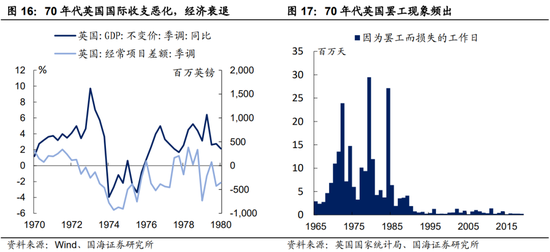

70年代英國工會勢力格外強大。在1973年第一次石油危機爆發后,英國國際收支迅速惡化、國內通脹飆升。在此格局下,英國持續出現大罷工,嚴重阻礙了生產活動的繼續開展。

迫于工會壓力,1974年,工黨推出一系列工資上調政策,暫時平抑“民憤”,然而,財政紀律的喪失進一步加劇了國內“滯脹”。直到1976年英鎊危機爆發,英國被迫向IMF求助,英國政府才開始逐漸收斂財政。

2)日本:“大滯脹”加劇就業問題

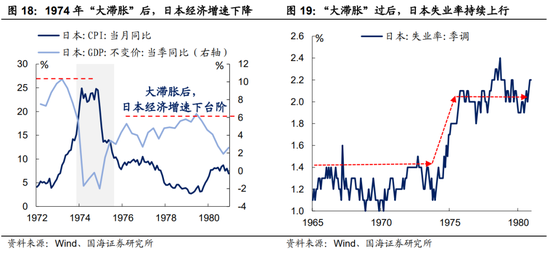

70年代日本出現嚴重的滯脹,背后是工業結構的單一和財政紀律上的放松:

一方面,70年代初期的日本,重工業發達,能源使用上,對外依存度高,因此,當石油危機爆發后,國內產生了嚴重的通脹問題。另一方面,1972年,時任首相田中角融提出“列島改造計劃”,希望為日本經濟注入新的動能,財政上的寬松為“大滯脹”提供了基礎。

“大滯脹”來臨后,“列島改造計劃”被迫暫停,日本經濟增速出現顯著放緩,失業率較60年代也出現了持續性的提升。

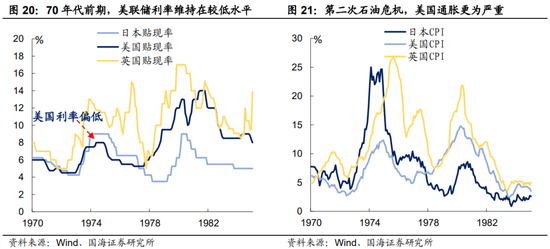

3)美國:面臨就業和通脹的兩難抉擇

70年代能源危機爆發后,美聯儲對于通脹的態度并不堅定。當時的美聯儲沉溺在菲利普斯曲線的“鐵律”中,堅持認為只要失業率上行,通脹的壓力就能得以緩釋。因此,在第一次能源危機爆發后不久,1974年美國通脹出現略微松動后,美聯儲就立馬開啟了降息周期,防止失業率繼續上行。

正如我們在上文中所分析的,菲利普斯曲線在整個70年代是失效的,而美聯儲在沃爾克上任前又沒有清楚意識到通脹的根源問題是貨幣超發。因此,美聯儲和美國政府在面對就業問題和通脹問題時,總是“顧頭不顧腳”。

在此格局下,美國貨幣政策和財政政策一直呈現出“時緊時松”的現象,政策上的優柔寡斷,使得1979年第二次石油危機爆發后,徹底將美國通脹推向了失控的邊緣。

2.3

階段三:潮水褪去,外債的宿命輪回

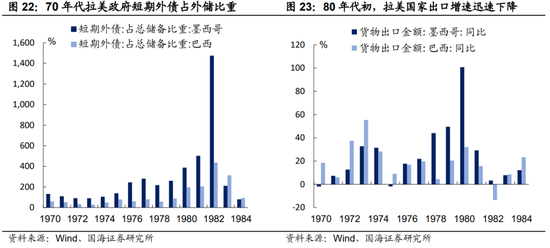

70年代的“滯脹”時代,無疑是一場拉鋸戰。全球大宗商品漲價的環境中,以大宗商品出口為主的輸出國在此期間成為了“暫時的贏家”。以墨西哥為代表的拉美國家,在70年代出口劇增。

然而,70年代拉美政府財政紀律松散,試圖通過舉債來發展基建,在此期間,外債規模逐漸高企。然而這種模式在發達國家開啟加息后就變得難以為繼:

1)全球需求衰退下,大宗商品價格出現下挫。原來的出口優勢不復存在,經常賬戶凈流入降低,外儲下降。在此期間,短期外債的外儲覆蓋率急速下降,使得拉美債務違約風險加劇;

2)發達國家開啟加息潮。第二次能源危機后,以美聯儲為代表的央行普遍開啟了“猛烈加息”以抑制通脹,這無疑增加了拉美國家續滾債務的融資成本,外儲資金鏈的斷裂,使得拉美國家最終走向了違約的道路。

3、“滯脹”何以消退?

全球“滯脹”將如何解決?縱觀70年代各國面對滯脹的處理模式,美國模式和日本模式是兩種典型的代表:

3.1

美國模式:絕境下的力挽狂瀾

1979年第二次石油危機爆發,美國通脹再度上行,最高時期讀數高達14.80%。然而,在80年代中期,美國通脹便迅速回落至了“大通脹”前期水平,一舉“根治”了長達10余年的高通脹問題,整體來看,美國控制通脹主要有兩大抓手:

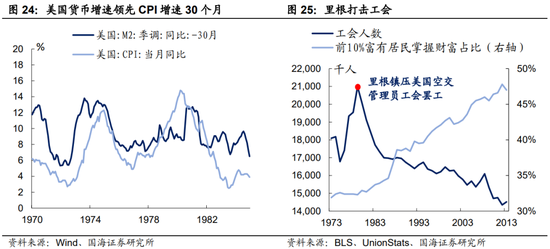

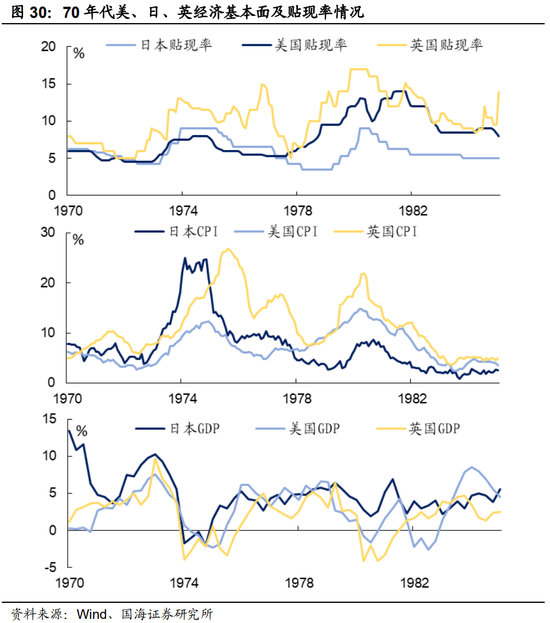

1)沃爾克義無反顧加息。70年代末期,弗里德曼貨幣主義盛行,美聯儲開始逐漸意識到通脹是貨幣超發的結果。回顧1970-1980年時期,美國M2同比增速大約領先美國CPI同比增速30個月左右。

沃爾克上任后,一舉摒棄“既要又要”的思想,力排眾議,犧牲“就業”換取“通脹降溫”。美聯儲采取了激進的加息手段,最高時期將聯邦基金利率抬升至20%,目標將M2年化增速控制在6%-9%。

2)里根打擊工會,扭轉通脹螺旋。70年代通脹難以消退的另一大主要原因是“薪酬-通脹”螺旋的形成,其背后是當時工會勢力的強大,擁有較高的議價權。第二次石油危機后,美國通脹抬升幅度顯著,這也使得工會成員頻繁通過罷工來謀求漲薪。

1981年,美國空中交通管理委員會大罷工,造成了航班大規模取消。里根政府自此開始打擊工會的罷工現象,致使1982年開始,美國工會人數持續下降。這一舉扭轉了當時工會極高的議價能力,控制住了“薪酬-通脹”的螺旋。

事后來看,美國主動縮減需求的確是全球通脹得以遏制的主要原因之一。70年代,美國原油消耗量占全球30%左右。美聯儲開啟加息后,美國原油消耗需求量迅速回落,從而帶動國際油價出現下行。

3.2

日本模式:提前緊縮,產業升級

相比美國模式,日本模式或許是70年代的“滿分答卷”。在經歷了1974年“大滯脹”后,日本主動走上了縮減財政,布局產業升級的道路:

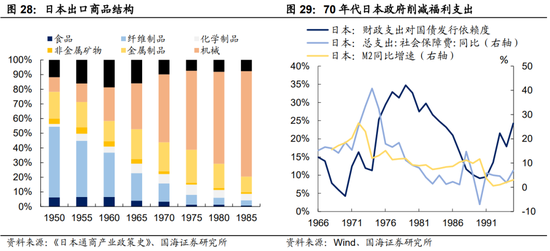

經歷1974年“大滯脹”后,日本企業經營狀況惡化,稅收下降。日本政府通過發行國債來支持福利開支,實際上也變相回籠了貨幣,與此同時,削減福利支出。不難發現,日本在1974年“大滯脹”后,很好地控制住了M2同比增速,為抑制通脹打下了良好的基礎。

除此之外,日本也在70年代積極布局產業升級。從1960-1980年間日本出口商品構成,不難發現,70年代日本機械產品的出口逐漸增加,工業生產從原先化纖制品為主的重工業,成功轉型成“小而美”的機電產品制造,進而擺脫了高耗能的生產模式,從供給側上激發經濟潛在動力。

日本“未雨綢繆”使得其在70年代成為發達國家中通脹控制和經濟增速都表現相對較好的國家。在第二次能源危機,通脹見頂后,由于日本不存在“滯脹”壓力,使得其成為發達國家中率先開啟降息周期的國家。

4、本輪全球“滯脹”如何演繹?

固然,本輪“滯脹”與70年代有眾多相似之處,然而今時不同往日:

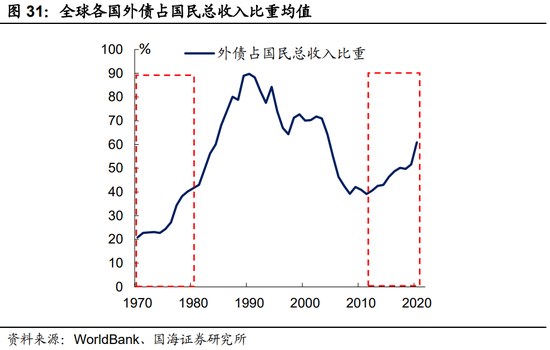

1)新興市場的外債水平相較70年代時期來得更高。70年代,全球剛剛開啟全球化,因此各國的外債水平仍在“爬坡”階段。時至今日,新興市場國家的外債水平已經顯著高于70年代。

2)全球央行貨幣政策執行框架發生了改變。以美聯儲為例,70年代初期,美聯儲對于實現充分就業的目標作出過多傾斜,導致“大通脹”初期對通脹的考慮不足。時至今日,美聯儲的貨幣政策執行目標對充分就業和穩定物價兼而有之。

在此格局下,我們認為后疫情時代的大通脹將遵循以下演繹過程:階段一:經濟存在內生問題國家率先出問題;階段二:發達國家央行加息,使得新興市場國家的債務問題層出不窮;階段三:發達國家陷入加息帶來的“衰退”。目前,我們正在從階段二邁向階段三。

本輪全球通脹更像是70年代大通脹“濃縮版”,為了避免衰退,全球對抑制通脹的訴求更為強烈。本輪控制通脹的核心矛盾在以歐美為代表的央行引領加息,壓低全球需求。

然而,我們認為,不宜對本輪歐美降息時間太過樂觀,正如我們在《美國是否出現衰退跡象》中所分析,當下市場對美國衰退定價過于充分,而短期內通脹又難以出現大幅下行,因此,對降息的過早預期,將不利于美聯儲抑制通脹。

我們傾向認為,本輪歐美央行加息節奏會較快,但隨著加息登頂,利率或將在較高水平維持更長時間,以確保通脹得以控制。

風險提示 俄烏沖突升級,美聯儲超預期寬松,美國經濟超預期衰退,美國通脹快速下行,新冠疫情傳播超預期,歷史經驗推演存在誤差。

(本文作者介紹:國海證券研究所固定收益研究團隊負責人。)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。