財(cái)聯(lián)社(上海,編輯 瀟湘)訊,作為市場(chǎng)上公認(rèn)的“全球資產(chǎn)定價(jià)之錨”,10年期美債收益率的一舉一動(dòng),往往牽動(dòng)著股市、匯市乃至商品市場(chǎng)投資者的目光。對(duì)于不少資深的國(guó)內(nèi)投資者而言,平時(shí)或許也或多或少留意過美債收益率波動(dòng)對(duì)各類資本市場(chǎng)的影響。

不過,如今在華爾街,投行交易員聚焦的,可不光光只有基準(zhǔn)10年期美債收益率的表現(xiàn),他們還在密切追蹤著一件事:美債收益率曲線會(huì)不會(huì)倒掛!

這對(duì)于一些國(guó)內(nèi)投資者而言可能就比較陌生了:什么是美債收益率曲線?這一曲線倒掛究竟是怎么一回事?為什么當(dāng)前華爾街又異常緊張于此呢?

下文是對(duì)此的一個(gè)快速入門攻略,以及為什么眼下尤其是在昨夜美聯(lián)儲(chǔ)加息過后,人們愈發(fā)對(duì)美債收益率曲線變動(dòng)感到敏感的原因:

☆美債收益率曲線是什么?

美國(guó)財(cái)政部通過發(fā)行各種形式的債券為聯(lián)邦政府的預(yù)算債務(wù)提供資金。當(dāng)前規(guī)模已經(jīng)高達(dá)23萬億美元的美國(guó)公債市場(chǎng)包括一個(gè)月至一年期的短期國(guó)庫(kù)券(T-Bills)、2年至10年期的中期國(guó)債(T-Notes),以及20年期和30年期的長(zhǎng)期國(guó)債(T-Bonds)。

而美債收益率曲線便描繪了所有各周期國(guó)庫(kù)券和國(guó)債的收益率。投資者通過觀察其形狀,不僅可以一目了然地知悉當(dāng)前各周期收益率的所處的水平,甚至可以借此來推斷市場(chǎng)對(duì)美國(guó)經(jīng)濟(jì)增長(zhǎng)和貨幣政策的預(yù)期。

☆美債收益率曲線應(yīng)該是怎樣的?

在正常情況下,美債收益率曲線理應(yīng)是一條從左至右(從短期到長(zhǎng)期)向上傾斜的曲線,如下面這張我們所截的一年前的美債收益率曲線圖:

這是因?yàn)橥顿Y者若持有較長(zhǎng)期債券,便需要承擔(dān)通脹上升將降低預(yù)期回報(bào)的風(fēng)險(xiǎn),理應(yīng)得到更多的補(bǔ)償。這意味著10年期美債收益率通常會(huì)高于兩年期美債收益率,因?yàn)樗拇胬m(xù)期更長(zhǎng)。美債收益率與美債價(jià)格呈反向變動(dòng)。

與此同時(shí),這條曲線趨陡通常意味著人們預(yù)期經(jīng)濟(jì)活動(dòng)將走強(qiáng),通脹將上升,利率將上升。曲線趨平則可能意味著相反的情況:投資者即便預(yù)計(jì)短期內(nèi)會(huì)加息,并卻已對(duì)經(jīng)濟(jì)增長(zhǎng)前景失去了信心。

☆為何收益率曲線如今趨平了?

美國(guó)中短期國(guó)債收益率今年一直在迅速上升,反映出人們對(duì)美聯(lián)儲(chǔ)將加息的預(yù)期,而較長(zhǎng)期美債收益率的升勢(shì)則明顯相對(duì)緩和,因市場(chǎng)擔(dān)心政策收緊可能損及經(jīng)濟(jì)。

一組行情對(duì)比可以直觀地體現(xiàn)出這一點(diǎn):追蹤短期利率預(yù)期的兩年期美債收益率已從去年年底的0.73%升至1.94%,漲幅達(dá)到166%。

基準(zhǔn)10年期美債收益率則僅僅從1.5%升至2.19%左右,漲幅為46%。

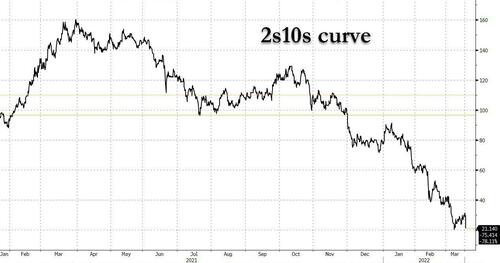

其結(jié)果是,美債收益率曲線總體呈現(xiàn)扁平化趨勢(shì)。如下圖所示,曲線中一個(gè)最為受到密切關(guān)注的部分——兩年期和10年期美債收益率間的息差周三已收窄至了24.5個(gè)基點(diǎn),比2021年結(jié)束時(shí)的水平大幅收窄了逾60個(gè)基點(diǎn)。尤其是在本周三美聯(lián)儲(chǔ)加息之后,趨平態(tài)勢(shì)已更為明顯。

☆曲線若倒掛意味著什么?它會(huì)發(fā)生嗎?

一些投資者和策略師已經(jīng)預(yù)計(jì),2年期與10年期這一關(guān)鍵美債收益率曲線部分未來幾個(gè)月乃至幾周就可能出現(xiàn)倒掛——即2年期美債收益率最終將高于10年期美債收益率,而這將是一個(gè)不祥的信號(hào)。

雖然加息可能是對(duì)抗通脹的武器,但其也可能通過提高從抵押貸款到汽車貸款的所有貸款成本從而導(dǎo)致經(jīng)濟(jì)增長(zhǎng)放緩。

根據(jù)舊金山聯(lián)儲(chǔ)在2018年發(fā)布的一份報(bào)告,自1955年以來,2年期和10年期美債收益率曲線在每次衰退之前都會(huì)出現(xiàn)倒掛,經(jīng)濟(jì)衰退大致發(fā)生在倒掛出現(xiàn)的6-24個(gè)月之后。在這段漫長(zhǎng)的歲月長(zhǎng)河里,美債收益率只發(fā)出過一次錯(cuò)誤的倒掛信號(hào)。

類似的統(tǒng)計(jì)在德意志銀行分析師Jim Reid近來的研究中也同樣被提及。Reid發(fā)現(xiàn),雖然并非每個(gè)美聯(lián)儲(chǔ)加息周期都會(huì)導(dǎo)致衰退,但所有使得收益率曲線倒掛的加息都將在1到3年內(nèi)觸發(fā)經(jīng)濟(jì)衰退。

最為神奇的是,上一次2年期和10年期美債收益率曲線反轉(zhuǎn)發(fā)生在2019年。而次年,美國(guó)經(jīng)濟(jì)便陷入了衰退——由新冠疫情大流行所引起的。

顯然,沒有誰能意料到新冠疫情的突然大爆發(fā),但美債收益率曲線似乎如先知般地預(yù)見到了這一點(diǎn)!

☆當(dāng)前美債收益率曲線存在哪些倒掛?

盡管在以往,2年期和10年期曲線是否倒掛,是美債收益率曲線中預(yù)測(cè)經(jīng)濟(jì)衰退最為準(zhǔn)確的一部分。但曲線其他周期中所發(fā)生的倒掛信號(hào),同樣值得人們重視。

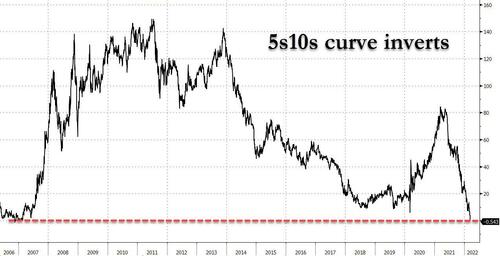

周三在美聯(lián)儲(chǔ)宣布加息之后,美國(guó)5年和10年期國(guó)債收益率曲線自2020年3月以來首次出現(xiàn)了倒掛。德意志銀行的Reid指出,雖然不像2年期和10年期美債收益率曲線那樣受到關(guān)注,但5年期和10年期收益率曲線倒掛也是衰退的預(yù)兆,并且其通常發(fā)生在2年期和10年期美債收益率曲線倒掛的前幾周。

事實(shí)上,在整條美債收益率曲線那些不太受關(guān)注的領(lǐng)域,倒掛其實(shí)已經(jīng)出現(xiàn)了多時(shí)。7年期和10年期美債收益率之差自3月11日以來便一直處于負(fù)值,直到昨日倒掛現(xiàn)象蔓延到5年期,很多人可能才剛剛注意到。

此外,20年期/30年期美債收益率曲線自去年10月底以來便一直處于倒掛之中,當(dāng)然這兩個(gè)長(zhǎng)債曲線之間的倒掛,更多是因?yàn)楣┬璺矫娴募夹g(shù)原因,并沒有太多的經(jīng)濟(jì)前瞻意義——20年期美債的地位向來較為尷尬,不怎么受市場(chǎng)的歡迎。

☆曲線倒掛對(duì)現(xiàn)實(shí)世界意味著什么?

除了可能會(huì)對(duì)經(jīng)濟(jì)前景發(fā)出指引信號(hào)外,美債收益率曲線的形態(tài)還會(huì)對(duì)消費(fèi)者和企業(yè)產(chǎn)生影響。

當(dāng)短期利率上升時(shí),美國(guó)國(guó)內(nèi)銀行往往會(huì)提高一系列消費(fèi)和商業(yè)貸款的基準(zhǔn)利率,包括小型企業(yè)貸款和信用卡利息,從而導(dǎo)致消費(fèi)者的借貸成本壓力上升,抵押貸款利率往往也會(huì)水漲船高。

這意味著當(dāng)收益率曲線變陡時(shí),銀行能夠以較低的利率借錢,并以較高的利率放貸。相反,當(dāng)曲線趨平時(shí),他們會(huì)發(fā)現(xiàn)利潤(rùn)受到擠壓,這可能會(huì)阻礙放貸。

目前,美聯(lián)儲(chǔ)的緊縮政策是否會(huì)嚴(yán)重削弱經(jīng)濟(jì)增長(zhǎng)并打擊股市,尚無定論。但是,如果關(guān)鍵的美債收益率曲線在未來不久后真的陷入倒掛,那么全球經(jīng)濟(jì)和金融市場(chǎng)無疑就需要敲響警鐘了。

責(zé)任編輯:陳程

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)