文丨明明債券研究團(tuán)隊(duì)

核心觀點(diǎn)

美國(guó)財(cái)政部部長(zhǎng)耶倫上周連續(xù)兩度就美國(guó)債務(wù)上限問題發(fā)出警告。我們認(rèn)為,本次債務(wù)上限問題大概率會(huì)在10月底通過(guò)常規(guī)立法程序以暫停債務(wù)上限的形式解決,美債利率向上的拐點(diǎn)或?qū)⒃?1月出現(xiàn)。對(duì)應(yīng)到國(guó)債利率,結(jié)合大部分時(shí)期美債利率向上拐點(diǎn)帶來(lái)國(guó)債利率向上拐點(diǎn)的歷史等因素來(lái)看,國(guó)債利率突破前低的難度較大,當(dāng)前2.8%是10年期國(guó)債收益率較為堅(jiān)實(shí)的底部約束。后續(xù)債市或?qū)⒃谡鹗幹杏兴{(diào)整。

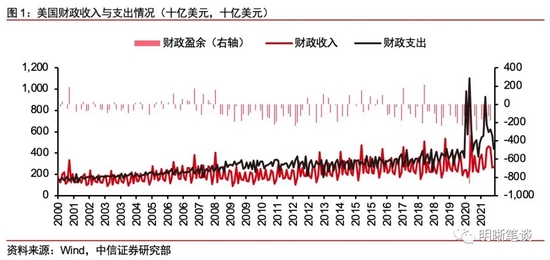

美國(guó)債務(wù)上限是指美國(guó)國(guó)會(huì)批準(zhǔn)的一定時(shí)期內(nèi)美國(guó)政府債務(wù)的最大額度,其背后是民主黨和共和黨之間的政治博弈。美國(guó)大多數(shù)時(shí)期均處于財(cái)政赤字狀態(tài),大規(guī)模發(fā)債成為美國(guó)增加財(cái)政收入的主要來(lái)源。這也導(dǎo)致美國(guó)政府不斷突破債務(wù)上限,又上調(diào)債務(wù)上限。在民主共和兩黨表面的經(jīng)濟(jì)理念差異和實(shí)質(zhì)的利益博弈下,債務(wù)上限的上調(diào)屢次被拖到最后時(shí)刻,這也導(dǎo)致了諸如政府停擺、美國(guó)國(guó)債信用評(píng)級(jí)被下調(diào)等風(fēng)險(xiǎn)事件的發(fā)生。

解決本輪債務(wù)上限問題最大的阻礙來(lái)自于幾乎全體共和黨參議員和眾議員的反對(duì),同時(shí)民主黨并不打算將提高債務(wù)上限的事宜納入預(yù)算調(diào)和程序。本輪債務(wù)上限問題源于2019年8月特朗普政府時(shí)期國(guó)會(huì)通過(guò)的2年債務(wù)上限暫停協(xié)議。新冠疫情爆發(fā)后,美國(guó)大規(guī)模舉債增加財(cái)政支出,2021年7月31日,債務(wù)上限暫停到期后,美國(guó)法定債務(wù)上限已由兩年前的約22萬(wàn)億美元升至28.4萬(wàn)億美元。當(dāng)前解決債務(wù)上限問題最大的阻礙來(lái)自于幾乎全體共和黨參議員和眾議員的反對(duì)。民主黨則不愿為特朗普政府前期的大規(guī)模舉債埋單,尚未將提高債務(wù)上限的事宜納入預(yù)算調(diào)和程序。

本次債務(wù)上限問題大概率會(huì)在10月底通過(guò)常規(guī)立法程序以暫停債務(wù)上限的形式解決。8月2日起,美國(guó)財(cái)政部已經(jīng)啟動(dòng)4項(xiàng)非常規(guī)措施來(lái)避免債務(wù)違約,而避免債務(wù)違約的另一個(gè)工具是財(cái)政部的TGA賬戶存款,在當(dāng)前水平下,X日(“X Date”)或于10月到來(lái)。債務(wù)上限問題如果不能得到解決,一旦美債出現(xiàn)違約,將對(duì)美國(guó)政府信用產(chǎn)生巨大沖擊,整個(gè)美元體系或也面臨崩塌,因此無(wú)論是共和黨還是民主黨均不希望美債發(fā)生實(shí)質(zhì)性違約,該問題終將得到解決。但在雙方均做出妥協(xié)之前,預(yù)計(jì)債務(wù)上限問題仍將持續(xù)一段時(shí)間。在這種情況下,很可能出現(xiàn)政府暫時(shí)停擺、美債信用評(píng)級(jí)被下調(diào)以及金融市場(chǎng)動(dòng)蕩等情況。

債務(wù)上限問題的解決或?qū)?lái)美債利率的向上拐點(diǎn),拐點(diǎn)或?qū)⒃?1月出現(xiàn)。從歷史上債務(wù)危機(jī)期間,美債利率的走勢(shì)來(lái)看,大多數(shù)時(shí)期債務(wù)上限暫停后,美債利率會(huì)有所上行,但也并不絕對(duì)。就當(dāng)前情況而言,由于前期美債利率的大幅下行主要源于債務(wù)上限問題下TGA賬戶壓降和美債發(fā)行減緩,后續(xù)如果債務(wù)上限問題能在10月底得到解決,TGA賬戶將停止壓降,而美債發(fā)行規(guī)模也將重新提升。與此同時(shí),Taper也大概率會(huì)在11月或12月開啟。因此,美債利率或?qū)⒂?1月左右出現(xiàn)向上的拐點(diǎn)。

債市策略:美國(guó)債務(wù)上限問題或?qū)⒂?0月底得到解決,美債利率向上的拐點(diǎn)或?qū)⒃?1月出現(xiàn)。對(duì)應(yīng)到國(guó)債利率,結(jié)合我們?cè)凇秱袉⒚飨盗?0210816—美債利率拐點(diǎn)臨近,國(guó)債利率拐點(diǎn)還遠(yuǎn)嗎?》中提到的大部分時(shí)期美債利率向上拐點(diǎn)帶來(lái)國(guó)債利率向上拐點(diǎn)的歷史以及掉期點(diǎn)和中美利差的走勢(shì)來(lái)看,國(guó)債利率突破前低的難度較大,當(dāng)前2.8%是10年期國(guó)債收益率較為堅(jiān)實(shí)的底部約束。后續(xù)債市或?qū)⒃谡鹗幹杏兴{(diào)整。

正文

美國(guó)財(cái)政部部長(zhǎng)耶倫上周連續(xù)兩度就美國(guó)債務(wù)上限問題發(fā)出警告。9月8日,她致信國(guó)會(huì)領(lǐng)導(dǎo)人,信中提到,如果國(guó)會(huì)不對(duì)到期的債務(wù)上限做出反應(yīng),那么根據(jù)當(dāng)前評(píng)估,財(cái)政部的非常規(guī)現(xiàn)金管理措施可能會(huì)在10月用盡,美國(guó)政府可能在10月的某個(gè)時(shí)點(diǎn)發(fā)生債務(wù)違約。此后的9月9日,耶倫對(duì)美國(guó)金融穩(wěn)定監(jiān)管委員會(huì)再次表示,如果債務(wù)上限問題未能得到妥善解決,那么將產(chǎn)生嚴(yán)重后果,并威脅金融穩(wěn)定。可見,當(dāng)前美國(guó)債務(wù)上限問題依然非常棘手,同時(shí),債務(wù)上限問題能否解決以及何時(shí)解決將對(duì)未來(lái)美債利率走勢(shì)產(chǎn)生重要影響。在本篇報(bào)告中,我們將對(duì)本輪美國(guó)債務(wù)危機(jī)進(jìn)行分析。

美國(guó)債務(wù)上限與兩黨恩怨情仇

美國(guó)債務(wù)上限是指美國(guó)國(guó)會(huì)批準(zhǔn)的一定時(shí)期內(nèi)美國(guó)政府債務(wù)的最大額度。1789年美國(guó)政府成立后,國(guó)會(huì)對(duì)政府債務(wù)的發(fā)行一直采取管控措施,每一批國(guó)債的發(fā)行均需通過(guò)國(guó)會(huì)審批。1917年后,美國(guó)國(guó)會(huì)為了擴(kuò)大財(cái)政政策的自由度,廢棄了審批制度,并首次引入國(guó)債發(fā)行上限。美國(guó)大多數(shù)時(shí)期均處于財(cái)政赤字狀態(tài),財(cái)政收入一方面可以通過(guò)征稅獲得,另一方面可以通過(guò)舉債獲得,由于加稅不符合政黨背后財(cái)團(tuán)的利益,同時(shí)征稅也無(wú)法實(shí)質(zhì)性增加財(cái)政收入,因此大規(guī)模的發(fā)債成為美國(guó)增加財(cái)政收入的主要來(lái)源。這也導(dǎo)致美國(guó)政府一次又一次突破債務(wù)上限,并上調(diào)債務(wù)上限。美國(guó)債務(wù)上限的上調(diào),需要取得國(guó)會(huì)和總統(tǒng)的批準(zhǔn)。

美國(guó)債務(wù)問題的背后是民主黨和共和黨之間的政治博弈,盡管財(cái)政部會(huì)采取非常規(guī)措施避免債務(wù)違約,但兩黨博弈導(dǎo)致的延遲依然導(dǎo)致了多次風(fēng)險(xiǎn)事件。盡管每屆政府基本都在為提升債務(wù)上限做出“貢獻(xiàn)”,但是在表面的經(jīng)濟(jì)理念差異和實(shí)質(zhì)的利益博弈下,債務(wù)上限的上調(diào)屢次被拖到最后時(shí)刻。在表面的執(zhí)政和經(jīng)濟(jì)理念上,共和黨認(rèn)為政府應(yīng)當(dāng)減少對(duì)經(jīng)濟(jì)的干預(yù),在債務(wù)問題上持政府應(yīng)當(dāng)減少開支,降低債務(wù)的立場(chǎng);而民主黨則傾向于“大政府主義”,堅(jiān)持?jǐn)U大支出以刺激經(jīng)濟(jì)。而在實(shí)質(zhì)的利益博弈上,雙方均會(huì)在對(duì)方執(zhí)政期間想方設(shè)法阻礙債務(wù)上限的提高,同時(shí)給對(duì)方扣上“過(guò)度支出”的帽子。而等到債務(wù)違約最后時(shí)刻才達(dá)成的一致也導(dǎo)致了諸如政府停擺、美國(guó)國(guó)債信用評(píng)級(jí)被下調(diào)等風(fēng)險(xiǎn)事件的發(fā)生。

本輪美國(guó)債務(wù)危機(jī)最新進(jìn)展

本輪債務(wù)上限問題源于2019年8月特朗普政府時(shí)期國(guó)會(huì)通過(guò)的2年債務(wù)上限暫停協(xié)議。特朗普政府的主要政策主張是減稅和大規(guī)模的財(cái)政支出,而這種“開流節(jié)源”的政策主張也直接導(dǎo)致美國(guó)債務(wù)規(guī)模迅速膨脹。在就美墨邊境“修墻”的撥款問題未能達(dá)成一致后,聯(lián)邦政府部分部門于2018年12月22日開始停擺,在經(jīng)歷了35天停擺后,2019年1月25日,特朗普宣布政府短期重啟三周,結(jié)束了美國(guó)歷史上最長(zhǎng)時(shí)間的聯(lián)邦政府停擺。此后,經(jīng)過(guò)民主共和兩黨的激烈博弈,美國(guó)國(guó)會(huì)與白宮談判代表就增加聯(lián)邦開支和暫停債務(wù)上限達(dá)成一致,通過(guò)《兩黨預(yù)算法案》(Bipartisan Budget Act of 2019),規(guī)定自2019年8月2日起暫停美國(guó)政府債務(wù)上限,并于2021年7月31日到期后自動(dòng)恢復(fù)債務(wù)上限。

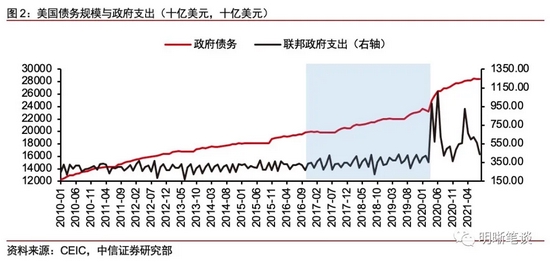

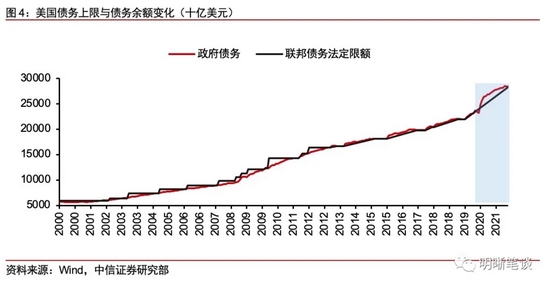

新冠疫情爆發(fā)后,美國(guó)大規(guī)模舉債增加財(cái)政支出,2021年7月31日,債務(wù)上限暫停到期后,美國(guó)法定債務(wù)上限已由兩年前的約22萬(wàn)億美元升至28.4萬(wàn)億美元。2019年7月底債務(wù)上限暫停前,美國(guó)的法定債務(wù)上限水平為22萬(wàn)億美元,而債務(wù)上限暫停后,無(wú)論是此前的特朗普政府還是新一屆的拜登政府均選擇利用債務(wù)上限暫停的時(shí)機(jī)大量舉債,同時(shí),新冠疫情的爆發(fā)也進(jìn)一步促使美國(guó)政府增加財(cái)政支出和舉債規(guī)模,這在債務(wù)上限暫停后的美國(guó)國(guó)債發(fā)行規(guī)模和美國(guó)財(cái)政部TGA賬戶余額中均有所體現(xiàn)。根據(jù)美國(guó)債務(wù)上限暫停(Debt Limit Suspended)規(guī)則,暫停到期后,新的債務(wù)上限為原先債務(wù)上限加新增債務(wù)額度,美國(guó)當(dāng)前法定債務(wù)上限由此前的22萬(wàn)億美元升至28.4萬(wàn)億美元。

當(dāng)前解決債務(wù)上限問題最大的阻礙來(lái)源于幾乎全體共和黨參議員和眾議員的反對(duì)。在美國(guó)債務(wù)上限暫停于7月31日到期后,共和黨參議員和眾議員紛紛表示不支持提升債務(wù)上限。根據(jù)財(cái)聯(lián)社消息,8月10日,參議院46名共和黨議員簽署聯(lián)名信表示民主黨無(wú)節(jié)制花錢,到2031年債務(wù)規(guī)模將達(dá)到45萬(wàn)億美元,他們拒絕投票支持提升債務(wù)上限。此后,根據(jù)福克斯消息,8月30日,眾議員103名共和黨議員同樣簽署聯(lián)名信拒絕支持提升債務(wù)上限,而聯(lián)名信的內(nèi)容和此前共和黨參議員聯(lián)名信的內(nèi)容基本相同。共和黨拒絕支持提高債務(wù)上限的原因?qū)嶋H在于他們希望民主黨自己通過(guò)啟動(dòng)預(yù)算調(diào)和程序解決債務(wù)上限的問題,從而在其他博弈的領(lǐng)域爭(zhēng)取主動(dòng)權(quán)。

民主黨則不愿為特朗普政府前期的大規(guī)模舉債埋單,尚未將提高債務(wù)上限的事宜納入預(yù)算調(diào)和程序。盡管共和黨人集體反對(duì),并希望民主黨通過(guò)預(yù)算調(diào)和程序來(lái)提升債務(wù)上限。但民主黨則表示當(dāng)前突破上限的債務(wù)很大一部分是特朗普政府所為,提升債務(wù)上限需要兩黨共同推進(jìn)。在此前眾議院通過(guò)的3.5萬(wàn)億美元預(yù)算決議中并未包含提升債務(wù)上限的相關(guān)事宜,可見民主黨并不希望運(yùn)用預(yù)算調(diào)和程序來(lái)提升或暫停債務(wù)上限。關(guān)于債務(wù)上限的問題,當(dāng)前仍然處于兩黨博弈階段,未出現(xiàn)明朗的解決方案。

本輪美國(guó)債務(wù)危機(jī)將走向何方?

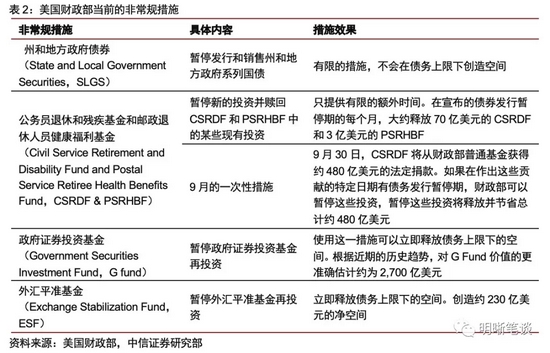

8月2日起,美國(guó)財(cái)政部已經(jīng)啟動(dòng)非常規(guī)措施來(lái)避免債務(wù)違約。根據(jù)美國(guó)財(cái)政部對(duì)于非常規(guī)措施的描述(Description of the Extraordinary Measures),當(dāng)前有四項(xiàng)可以使用的非常規(guī)措施,包括:(1)暫停銷售州和地方政府系列國(guó)債;(2)贖回現(xiàn)有的、并暫停新的公務(wù)員退休和殘疾基金以及郵政服務(wù)退休健康基金投資;(3)暫停政府證券投資基金再投資;(4)暫停外匯平準(zhǔn)基金再投資。具體而言,第(2)項(xiàng)措施可以每月釋放73億美元和9月一次性的480億美元債務(wù)空間,第(3)、(4)項(xiàng)則分別一次性釋放2700億美元和230億美元的債務(wù)空間。

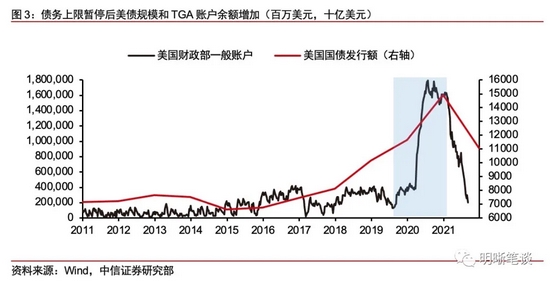

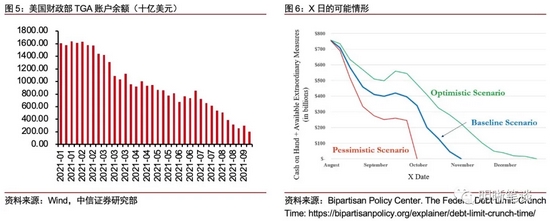

避免債務(wù)違約的另一個(gè)工具是財(cái)政部的TGA賬戶存款,在當(dāng)前水平下,X日(“X Date”)或于10月到來(lái)。除了采取臨時(shí)性非常規(guī)措施外,美國(guó)財(cái)政部的TGA賬戶現(xiàn)金也是用來(lái)避免債務(wù)違約的重要工具。在債務(wù)上限暫停到期前的7月28日,TGA賬戶余額為5361億美元,而截至9月8日,TGA賬戶余額僅剩約2000億美元,一個(gè)月時(shí)間消耗超3000億美元,疊加非常規(guī)措施釋放的近3500億美元,X日(即債務(wù)違約日)可能將在10月底到來(lái)。此前,Bipartisan Policy Center曾預(yù)計(jì)X日到來(lái)的基準(zhǔn)情形在11月,而根據(jù)耶倫的表述,盡管無(wú)法確定非常規(guī)措施和剩余現(xiàn)金能夠持續(xù)的具體日期,但是根據(jù)最新情況來(lái)看,它們可能會(huì)在10月全部耗盡。

債務(wù)上限看似是美國(guó)國(guó)會(huì)約束政府債務(wù)的手段,但實(shí)質(zhì)已經(jīng)成為共和黨和民主黨政治博弈的工具,債務(wù)上限問題或終會(huì)解決,但短期不確定性較大。債務(wù)上限問題如果不能得到解決,一旦美債出現(xiàn)違約,那么將對(duì)美國(guó)政府信用產(chǎn)生巨大沖擊,整個(gè)美元體系或也面臨崩塌,這對(duì)于美國(guó)政府是無(wú)法承受的打擊,因此無(wú)論是共和黨還是民主黨均不希望美債發(fā)生實(shí)質(zhì)性違約。但是,正如報(bào)告第一部分所述,美國(guó)兩黨常常將提升債務(wù)上限作為工具來(lái)為各自博取利益,因此在雙方均做出妥協(xié)之前,債務(wù)上限問題得以解決的概率較低。而在這種情況下,很可能出現(xiàn)政府暫時(shí)停擺、美債信用評(píng)級(jí)被下調(diào)以及金融市場(chǎng)動(dòng)蕩等情況,例如2013年奧巴馬政府停擺、2011年美債信用評(píng)級(jí)從AAA下調(diào)至AA+。正如耶倫的最新表述:“即使債務(wù)上限問題能成功解決,拖到最后一刻也會(huì)嚴(yán)重影響企業(yè)和消費(fèi)者信心,影響美國(guó)政府的信用評(píng)級(jí),并且對(duì)美國(guó)經(jīng)濟(jì)和全球金融市場(chǎng)造成不可逆的損害”。

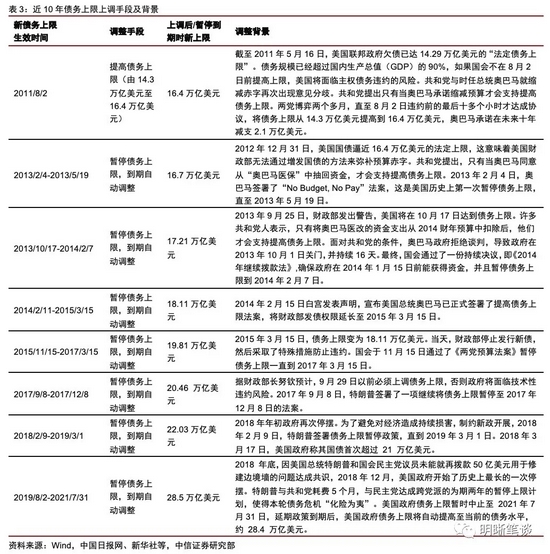

后續(xù)來(lái)看,本次債務(wù)上限問題大概率會(huì)在10月底通過(guò)常規(guī)立法程序以暫停債務(wù)上限的形式解決。一方面,從最近10年債務(wù)上限問題的解決方案來(lái)看,設(shè)定特定債務(wù)上限規(guī)模的形式基本不再出現(xiàn),取而代之的是暫停債務(wù)上限的形式。而如果民主黨選擇通過(guò)預(yù)算調(diào)和程序解決債務(wù)上限問題,則不僅會(huì)浪費(fèi)一次預(yù)算調(diào)和程序的機(jī)會(huì),同時(shí)也只能將債務(wù)上限調(diào)升至特定額度,這或許難以滿足民主黨的需求,因此,在民主黨看來(lái),他們更偏好通過(guò)常規(guī)立法程序來(lái)暫停債務(wù)上限。另一方面,盡管共和黨議員表態(tài)強(qiáng)硬,但也并非沒有緩和的余地,參議院仍有4位共和黨議員未在公開信上簽字,同時(shí)如果民主黨能在征稅和增加支出上再次做出讓步,那么爭(zhēng)取到10位共和黨議員支持暫停債務(wù)上限也并非不可能。但是這個(gè)過(guò)程可能并不平坦,大概率會(huì)到債務(wù)違約前的最后階段,即10月底附近。因此,我們認(rèn)為本次債務(wù)上限問題大概率會(huì)在10月底通過(guò)常規(guī)立法程序(即在參議院獲得60票)以暫停債務(wù)上限的形式解決。

債務(wù)上限或決定美債利率拐點(diǎn)

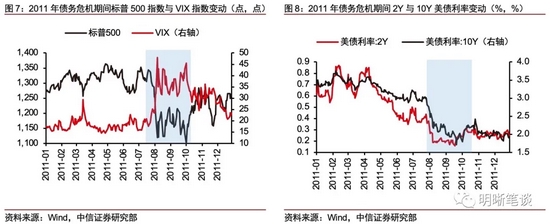

從歷史上債務(wù)危機(jī)期間,美債利率的走勢(shì)來(lái)看,大多數(shù)時(shí)期債務(wù)上限暫停后,美債利率會(huì)有所上行,但也并不絕對(duì)。回顧最近幾次債務(wù)危機(jī)期間,美債利率的走勢(shì)來(lái)看,大多數(shù)時(shí)期,在債務(wù)上限問題得到解決后的2-3周,10年期美債利率會(huì)有所上行,例如2011年、2013年以及2019年等。但是這一規(guī)律也并不絕對(duì),例如在2014年,美債利率在債務(wù)上限暫停后,短暫維持高位,此后又繼續(xù)下行。當(dāng)然,美債利率走勢(shì)的決定因素十分復(fù)雜,并不能簡(jiǎn)單地通過(guò)歷史規(guī)律進(jìn)行判斷。

就當(dāng)前情況而言,由于此前TGA賬戶壓降帶來(lái)的流動(dòng)性過(guò)剩給美債利率帶來(lái)了較大下行壓力,后續(xù)債務(wù)上限問題的解決或?qū)?lái)美債利率的向上拐點(diǎn),美債利率拐點(diǎn)或?qū)⒃?1月出現(xiàn)。我們?cè)凇秱袉⒚飨盗?0210816—美債利率拐點(diǎn)臨近,國(guó)債利率拐點(diǎn)還遠(yuǎn)嗎?》中論述了美債利率拐點(diǎn)臨近的三大邏輯。由于前期美債利率的大幅下行主要源于債務(wù)上限問題下TGA賬戶壓降和美債發(fā)行減緩,后續(xù)如果債務(wù)上限問題能在10月底得到解決,TGA賬戶將停止壓降,而美債發(fā)行規(guī)模也將重新提升。與此同時(shí),Taper也大概率會(huì)在11月或12月開啟。因此,美債利率或?qū)⒂?1月左右出現(xiàn)向上拐點(diǎn)。

債市策略

美國(guó)債務(wù)上限問題或?qū)⒂?0月底得到解決,美債利率向上的拐點(diǎn)或?qū)⒃?1月出現(xiàn)。對(duì)應(yīng)到國(guó)債利率,結(jié)合我們?cè)凇秱袉⒚飨盗?0210816—美債利率拐點(diǎn)臨近,國(guó)債利率拐點(diǎn)還遠(yuǎn)嗎?》中提到的大部分時(shí)期美債利率向上拐點(diǎn)帶來(lái)國(guó)債利率向上拐點(diǎn)的歷史以及掉期點(diǎn)和中美利差的走勢(shì)來(lái)看,國(guó)債利率突破前低的難度較大,當(dāng)前2.8%是10年期國(guó)債收益率較為堅(jiān)實(shí)的底部約束,后續(xù)債市或?qū)⒃谡鹗幹杏兴{(diào)整。

責(zé)任編輯:郭建

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)