美國非農和日本加息下的資產配置觀察

日本加息后日股大幅回撤,匯率傳導至海外營收的機制導致日股調整滯后。日本央行7月31日舉行貨幣政策會議,決定將政策利率調整至0.25%,這是今年3月利率回歸正常化狀態后的再次加息。當前OIS市場交易情況顯示日本年內還有加息空間,日股暴跌和日本央行加息后的日元走向關聯較高。日本加息已有前兆且被部分計價,但分子端的影響遠比分母端有粘性且滯后,與此同時美國因素的侵襲進一步加大了日股調整。展望后市,日股在加息后海外資產折匯縮水后短期仍有壓力,但只要長期內日本加息空間受限、日元長周期貶值邏輯還成立,日股可靜待配置時機。

美國非農就業爆冷后,交易邏輯符合此前的美債勝率強于美股的判斷。市場下跌除了多個數據偏冷外,與資產價格波動走高后的平倉止損交易帶來的螺旋式踩踏也有關。當前市場糾結的核心議題從“降還是不降”延伸至“降25bp還是50bp”,即預防式降息還是衰退式迫降,當前以衰退式預警單次降50bp的情緒最強。向后看,權重股風險出清和交易踩踏休止后風險市場有望止跌,整體勝率來講:美債>美股>日股,美股中小板塊結構優于大市值板塊。

政策關注瞪羚企業,成長風偏轉暖

政治局會議提及支持瞪羚企業、獨角獸企業,瞪羚企業后續或迎新一輪政策友好期。瞪羚企業指的是“已跨過創業死亡谷后進入高增長階段的創新型企業”,行業分布上,瞪羚企業聚焦高新技術領域,電子信息占比最高。滬深交易所+北交所共同構成多層次資本市場,為瞪羚企業帶來新的機遇與發展活力。從企業價值、融資金額、專利數量、起草標準四大維度看,部分相對領先的前“瞪羚企業”在2022年后成功上市,更為有效的金融支持政策有望優化股權基金后續投資退出路徑。

交易層面看,高端制造性價比提升。從產業周期看,高端制造企業是瞪羚企業“拉長板”后的理想形態,目前高端制造盈利能力預期穩健,估值水平相對較低,反彈以來仍低于樂觀水位。股東回報視角下,高端制造板塊現金分紅情況逐年改善。對于本輪海外交易降息,流動性改善對A股相對低估的成長類資產有較強的提振效應,關注機械、軍工、智能電車部分賠率交易機會。

紅利資產與核心資產的擇時強化

分化的紅利資產,需要增量資金的進一步推動,公用事業邏輯相對更堅實。高股息資產依舊是“穩健底倉”,“紅利為基”長期格局不變。對于中證紅利這類寬基指數,依賴于增量資金涌入ETF驅動上漲。自下而上關注股息率高于滬深300、前向股息率仍有提升空間,不純依賴于殺估值跌出高靜態股息的“紅利+”。股息率溢價較高的港股央企紅利,在流動性改善的情況下性價比進一步提升。

核心資產波動放大醞釀擇時機遇。A+H共同上市企業可基于1.5倍匯率調整比價和2倍PB比價進行擇時替換,若不考慮個股,僅斟酌300和300優選,則可基于超大單NIR、AH溢價、相對強弱三大方向進行優化。

風險提示:海外地緣沖突加劇;增量資金流入持續減緩;文中所列個股僅作為梳理,不作為投資推薦依據。

美國非農和日本加息下的資產配置觀察

日本加息后日股大幅回撤,日經波動率指數創新高。8月頭兩個交易日內,日本股市大幅回撤,8月1日日經225股票平均價格指數下跌2.49%,東京證券交易所股票價格指數下跌3.24%;8月2日,日經225指數收跌5.81%,報35909.7點并創今年2月7日以來新低,東京證券交易所股票價格指數下跌166.09點,跌幅達6.14%,收于2357.60點。日經波動率指數從不到20的低位飆升至30附近,創下近2年內的新高,在日股大跌的恐慌情緒下市場出現放量成交。

日股的持續暴跌的導火索即日本央行的加息。日本央行7月31日,舉行貨幣政策會議,決定將政策利率調整至0.25%,這是今年3月利率回歸正常化狀態后的再次加息。此外,日本央行還決定在未來1至2年內,減少日本國債購買規模。植田和男在記者會上表示:“如果經濟物價走勢按照預想發展,將繼續提高利率”。當前OIS市場交易情況顯示日本年內還有加息空間,特別是在年底12月中旬的會議上,市場隱含的年底利率有望達到0.38%。透過日債收益率曲線結構來看,過去一個月時間內日本收益率曲線交易加息而非經濟修復:短端利率(期限在半年以內)上浮13-17bp,而長端利率(10年期及以上)下行了10bp以上,收益率曲線結構呈現出典型的短升長降特征,即短端為加息定價,長端在交易日本經濟并不牢固,如日本6月份工業產值同比-7.3%,日本央行在本次會議中將2024財年的核心CPI預測值從2.8%調降至2.5%。

日股暴跌和日本央行加息后日元走向不無關聯。(1)在實體端,日本海外凈資產占GDP的比例高達3/4,過去一年半日股上漲的最強動力即日元貶值→海外營收增值的邏輯線條,而這一輪日元升值后,擔心日元繼續升值的日本出口企業急于大量拋售美元,加劇了日元升值和日股下跌。日元的急速升值將削弱日本出口企業的業績上行預測,因此以豐田為代表的出海型企業在這輪暴跌中首當其沖,作為日經首屈一指的權重股和日股大勢形成負向循環。如果我們觀測日經225和TOPIX口徑的盈利預測發現其自7月開始是張陡向上的,但是如果考慮到日元大幅升值則過去一個月間匯兌損益后的盈利變化率甚至為負,該指標作為分子端的視角在近3輪日股下跌調整前均有提示,日元升值把營收和盈利的浮盈消耗殆盡后甚至加以反噬。(2)在金融端,在美聯儲2022年3月開啟的加息周期后,日元作為全球發達市場信用背書較好、利率較低的洼地,持續發揮著避險資產的屬性,并非所有投資人都能像巴菲特一樣憑借伯克希爾哈撒韋的超低信用溢價進行大額日元融資并投資于日本本土股市,但是錨定日美短端利率軋差和貨幣政策前景背離而進行的賣出日元、買入美元的操作卻可以復制且成為趨同交易,那么在美國降息、日本加息的前景帶來的carry trade unwind則讓此前的套息交易策略承受損失風險。此外,日本加息周期令日股中長期制勝的高股息策略也開始承壓,部分對沖掉了交易所強制分紅的利好。以日經225指數為例,2020年以來若考慮股利再投資于指數,在單純的資本利得基礎上還能額外獲取15個百分點的增量收益。在日本開啟正利率區間內的加息后,高股息資產的相對優勢也在黯然失色。

為什么日本加息已有前兆后,日本市場還會繼續暴跌?一方面即上文提到的匯率影響出口思路,分子端的影響遠比分母端更有粘性且滯后。雖然金融市場為了未來預測定價,按理講加息的流動性沖擊已經price in進此前的日股分母端定價但匯率影響出口盈利的問題卻稍顯滯后,如在3月19日日本央行加息之前的一周(3.11-3.15)日股開啟連續下跌,加息靴子落地后兩個交易日又小幅回暖,但是在3.25后又開啟了新一輪補跌,且下跌的空間和時間上都比加息前更寬更長,投資者在逐步拋售此前日元貶值而對業績進行大幅看好上修的股票。另一方面外圍因素的侵襲也加劇了日股大幅調整。一是美國非農指標、PMI和申領失業救助金人數數據披露后效果不佳引起了全球從軟著陸擔憂到衰退擔憂的交易,因而8月2日開盤后日本股市內外投資者的賣出訂單大幅增加。二是引領全球股市上漲的半導體科技股票下跌引起了全球拋售情緒。英特爾的業績不佳和裁員壓力帶動全球半導體指數回調,日本在半導體產業鏈上重點參與和布局的東京電子、愛德萬測試、軟銀、信越化工,作為日本權重股下跌也拖累了市場表現。展望后市,日股在加息后海外資產折匯縮水后短期仍有壓力,但只要長期內日本加息空間受限、日元長周期貶值邏輯還成立,日股后續還可以靜待配置的機會。

美國非農就業爆冷后,交易邏輯符合此前的美債勝率強于美股的判斷。市場下跌除了多個數據偏冷外,與資產價格波動走高后的平倉止損交易帶來的螺旋式踩踏也有關。美國非農新增就業發布后體現出就業低迷態勢,和此前發布的ADP小非農數據交互驗證。美股三大指數跳水、美債十年期利率跌至3.8%、美元指數跌至103。8月2日盤后聯邦基金利率期貨市場反映的9月份一次降息50bp的概率升至69%,降息25bp的概率為31%,市場糾結的核心議題從“降還是不降”延伸到了“降25bp還是50bp的幅度”,前者代表的是正常情形下的預防式降息,后者代表應對衰退發生的緊急迫降,目前看市場交易更偏向后者。本次數據發布后市場熱議“薩姆規則”的觸發,即三個月的平均失業率從前12個月的低點上升0.5個百分點時,經濟就處于衰退之中。從美國失業率數據變動的細項拆分看,7月主要的貢獻項是臨時失業者,其次才是主動離職者,加上之前ADP數據已經透漏了就業數據走弱的信號,因此這次非農一錘定音對全球risk-off模式的啟動和市場押注單次大幅降息本不該有如此強烈刺激。海外多個悲觀數據交織帶來連鎖反應,包括7月27日披露的周度首次申請失業救濟的人數超過調查值,以及7月制造業PMI降至46.8,創下八個月來的最大收縮幅度。三重數據交互下加劇了市場的風險擴張到避險情緒的迅速切換。向后看,權重股風險出清和交易踩踏休止后風險市場有望止跌,整體勝率來講:美債>美股>日股,美股中小板塊結構優于大市值。

政策支持瞪羚企業,成長風偏轉暖

當前瞪羚企業支持政策邊際轉暖

政治局會議高規格點名支持瞪羚企業、獨角獸企業,瞪羚企業后續或迎新一輪政策友好期。瞪羚企業一詞最早由MIT教授David Birth提出,海外慣常認知下將高成長型企業稱之為瞪羚企業,類比瞪羚小而精悍且迅猛的特征。硅谷指數亦將瞪羚企業數量作為反映硅谷景氣的重要跟蹤指標。海內外戰略咨詢機構結合時代背景提出了新經濟瞪羚企業的新定義:已跨越創業死亡谷后進入高增長階段的創新型企業。對于瞪羚企業而言,創新能力是其中作為核心主體進行技術、資金等創新資源整合 ,對科技創新成果從概念到商業化的全過程進行管理 ,在動態環境下聯合其他主體進行價值共創的能力,是給予長期估值的核心。此次提及“要有力有效支持發展瞪羚企業、獨角獸企業”是壯大耐心資本的重要途徑之一。

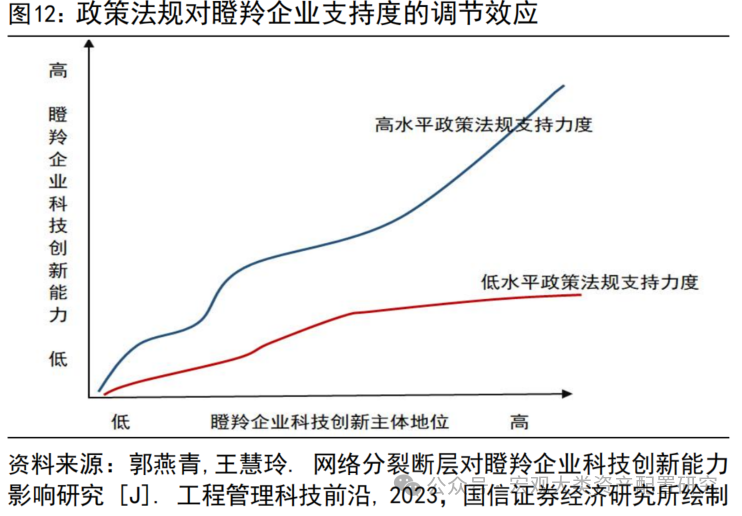

瞪羚企業嵌入于多主體協同互動的開放創新網絡中,政策法規支持度正向調節瞪羚企業“創新主體地位”與“科技創新能力”之間的關系。《網絡分裂斷層對瞪羚企業科技創新能力影響研究》一文將國際政治與海內外資源迭代下瞪羚企業的運營環境定義為“嵌入在多主體協同互動的開放創新網絡中”,并將這種嵌入分裂斷層按照關系嵌入程度劃分成弱、中、強三種。從實證結論上看,對于瞪羚企業等創新主體而言,適度的網絡位置關系與外部關系數量對科技創新發展有重要推進作用,合適的政策引導能夠幫助瞪羚企業避免“過度嵌入”陷阱。而政策法規層面上,政策法規的適度支持能夠使得瞪羚企業獲取外部資源的優勢充分發揮,倘若政策法規支持度較低,瞪羚企業創新積極性下滑,長期創新能力亦將受限。

瞪羚企業全景掃描

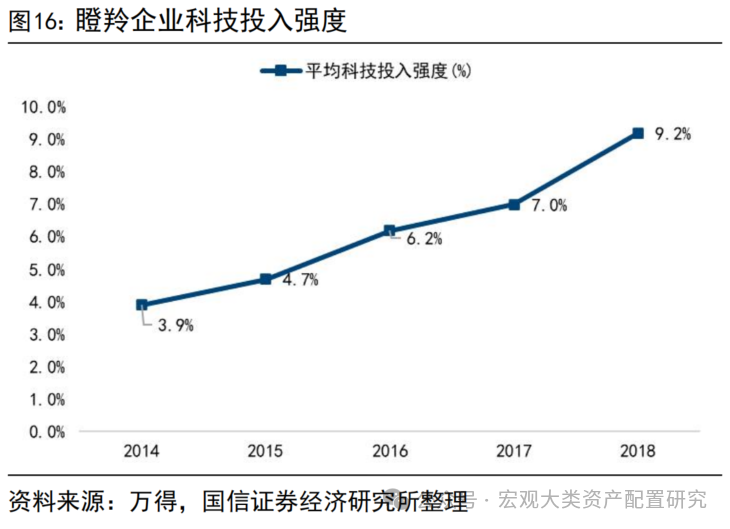

瞪羚企業數量持續擴張,財務績效表現平穩。據《2014-2019國家高新區瞪羚企業發展報告》,2014-2019年國家高新區瞪羚企業數量分別為 1542家、1888 家、2085 家、2576 家、2857 家、2968 家,群體持續擴大,數量持續增長,持續帶動區域經濟高質量發展。2014-2019年期間,國家高新區瞪羚企業營收3年復合增速均達到30%以上,年平均科技活動投入強度逐漸提升,群體平均利潤率逐步提升。于瞪羚企業自身而言,數量如“雨后春筍”冒尖擴容的情況下,評估其財務績效時適度淡化平均收入規模,重視盈利性和研發投入口徑的邊際變化。整體上看,瞪羚企業在過往10年的評估周期中表現出了較為穩定的財務績效特征。

行業分布上,瞪羚企業聚焦高新技術領域,電子信息領域企業占比最高,產業數字化多元發展企業同樣具備較大潛力。瞪羚企業整體呈現發展多元化特征,分布在16個行業門類,63個行業大類,具體集中在制造業、信息傳輸、軟件和信息服務業。從具體占比上看,電子與信息行業企業占比達到55%+。除了數字產業化企業數量眾多外,產業數字化領域的跨界融合、業務業態協同發展的瞪羚企業同樣值得關注,以商湯為例,在2019年以前作為計算機技術賦能生物識別等多領域的瞪羚企業,已于2021年末在港交所上市。

一二級映射聚焦產業競爭力

多層次資本市場為瞪羚企業帶來新的機遇與發展活力。瞪羚企業作為專精特新小巨人的后備軍,在多層次資本市場建設過程中仍然存在較好的上市預期。根據上奇在2021年末截面基于企業市值、融資金額、專利數量、起草標準四大維度進行的潛在資本市場寵兒評估,凱立新材、日聯科技等在四大維度均位于細分賽道前三的企業已成功上市。基于3年左右的維度看,在上一個盈利周期內投資專精特新企業上市數量最多的5個機構中,科瑞思自動化獲得其中兩家投資,并于2023年成功上市。對于增長瓶頸期的瞪羚企業,后續更為有效的金融支持政策有望進一步為其帶來新的發展路徑,股權基金亦有望獲得更優的投資退出路徑。

擇時維度看,高端制造擇時性價比提升

業績端看,高端制造盈利能力預期相對穩健。營業收入方面,2021年至今營業收入持續增長,Wind一致預期指引下,未來2年營收增速大于13%。歸母凈利潤總體上呈現增長趨勢,在2023年出現短暫業績砸坑后預計迅速完成爬坑,2024-2026年盈利增速預計均在20%以上。

估值層面看,高端制造板塊的估值水平相對較低,反彈以來仍低于樂觀水位。我們以基日以來20%、80%分位數分別對應機會值、危險值,市盈率TTM剔負口徑長期低于樂觀水位,具備較高的安全邊際。擇時維度,高端制造當前估值對應未來一年收益率均大于0。取2023年6月以前擁有完整前向年度收益統計的樣本,高端制造板塊低于當前估值水位的情況僅有2018年8月至2019年1月,任意時點對應往后一年的收益率均大于0,不到30倍的靜態估值位置提供了較高勝率保證。

股東回報視角下,高端制造板塊現金分紅情況逐年改善。從股東回報的角度上看,2023年年報分紅對應股利支付率較前兩年有所提升,與此同時從股息率的角度看,高端制造相較滬深300的股息率軋差回到了近兩年的較低水平(1.3%以下)。

對于本輪海外交易降息,流動性改善對A股相對低估的成長類資產有較強的提振效應。2023年初以來,美股成長板塊抱團效應尤其明顯,但7月以來有所松動,50倍以上的前向估值對于美股科技板塊而言并不低,云廠Q2資本開支到達歷史高位,后續資本開支上行趨緩強化對當下高估值的敏感性。降息疊加抱團松動,主動型資金有望外溢至新興市場,對高端制造分母端形成支撐。

紅利與核心資產的擇時強化

分化的紅利資產,需要增量資金的進一步推動,公用事業邏輯相對更堅實。7月以來,紅利資產整體出現分化,紅利指數維度相對全A大面積跑贏的狀況不復存在,與此同時部分行業(如煤炭)持續下跌。從主動權益整體持倉狀況看,紅利資產長期配置擁擠度不高,且基于靜態股息率自下而上看,部分由于“殺估值”導致靜態股息率上升的個股在2Q24顯著減倉。站在當前位置往后看,我們認為高股息資產依舊是“穩健底倉”,“紅利為基”長期格局不變。對于中證紅利這類寬基指數,依賴于增量資金涌入ETF驅動上漲。自下而上關注股息率高于滬深300、前向股息率仍有提升空間,不純依賴于殺估值跌出高靜態股息的“紅利+”。股息率溢價較高的港股央企紅利,在流動性改善的情況下性價比進一步提升。

核心資產波動放大醞釀擇時機遇,AH共同上市企業可基于性價比進行擇時。在A股基本面邊際變化不大的情況下,由于流動性劣勢,A股對應H股上市企業有估值折價,在美國經濟數據走弱、降息周期開啟的語境下,流動性修復后估值修復空間更大。300優選、300精明策略基于基于滬深300指數AH共同上市企業經匯率調整后的價格比率為選股依據,將部分H股用以替代A股,達到增厚收益的目的,這類策略在港股出現beta的時候,往往有更好的表現。

指數層面看,300優選策略相對300在近5年內無法實現較好收益放大目標,核心原因在于替換進入策略的港股性價比優勢不夠。300優選和300精明策略對應的經匯率調整后的價格比率為1.05和1.1,但實際上對于同一時點的港股而言,在沒有邊際變化刺激時,10%的折價不一定足夠。個股層面,1.5倍的AH比價和2倍的PB比價是較好的擇時替換閾值。

若不考慮個股,僅對核心資產(300指數)進行優化,存在下列三個優化方向:

方向一:基于超大單NIR的擇時:在近30個交易日內出現過NIR從60日高點開始下降,則以300優選替代300,若近30個交易日內未出現NIR從60日高點開始下降,直接用300全收益,2017年初至今300全收益。相對300全收益,月度勝率不高但能夠抓住港股的彈性波段。

方向二:基于AH溢價的擇時策略:具體方式有三種,其一是AH溢價是否到達過區間高點;其二是AH溢價分位數;其三是AH溢價指數130作為劃分閾值,上述三個策略月度勝率逐步遞增,后兩者相對300全收益年化超額在1.4%以上。

方向三:基于相對強弱的擇時策略:選取相對強弱跌破均值-2倍標準差的位置,在相對強弱向均值回歸的過程中用300優選全收益替代300,相對300全收益月度勝率達到62%,年化超額1.6%。

風險提示:

(1)海外地緣沖突加劇;

(2)增量資金流入持續減緩;

(3)文中所列個股僅作為梳理,不作為投資推薦依據。

分析師:王???開?? SAC執業資格證書??編碼:S0980521030001分析師:陳凱暢?? SAC執業資格證書??編碼:S0980523090002

本文節選自國信證券2024年8月5日的研究報告《策略周思考-關注瞪羚企業投資機會》

【國信策略】從高景氣到高成長,再到高分紅邏輯?-2024-02-26

【國信策略】擁抱成長,甄選新質資產?-2024-03-11

【國信策略】攻守兼備的投資利器?-2024-03-03

【國信策略】下游消費行業景氣度提振,上游資源品行業庫存定位分化?-2024-02-25

【國信策略】全球產業鏈重塑中挖掘優勢產業?-2024-01-31

【國信策略】“出海”行業篩選與景氣傳遞?-2024-01-30

【國信策略】銀發經濟再思考:老齡化對投資的影響?-2024-01-27

【國信策略】資本周期框架配置行業實踐?-2024-01-13

【國信策略】資源品行情能持續多久?-2024-04-11

【國信策略】資配體系近四年演繹的回眸和思考?-2024-03-15

【國信策略】日股低迷期間基金的自救與破局?-2024-03-07

【國信策略】海外低利率時期公募應對策略?-2024-02-19

【國信策略】看好2024年黃金走勢?-2024-02-02

【國信策略】國信多元資產配置體系?-2024-02-01

【國信策略】超長債和股市聯動,后續怎么看??-2024-01-28

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)