摘 要

本文嘗試探討利率債供給對(duì)國(guó)債收益率的影響及其作用機(jī)制。首先,本文從利率債發(fā)行節(jié)奏、流動(dòng)性、基本面角度出發(fā),以利率債凈發(fā)行規(guī)模作為債券供給壓力指標(biāo),考察債券供給與國(guó)債收益率之間的相互影響。然后,本文基于2016年至2023年的月度經(jīng)濟(jì)與金融數(shù)據(jù)進(jìn)行實(shí)證分析,進(jìn)一步探討兩者的相關(guān)關(guān)系。研究結(jié)果表明,債券供給規(guī)模與國(guó)債收益率之間并非簡(jiǎn)單的“供給放量、債市承壓”的正相關(guān)關(guān)系,近年來(lái)二者反而呈現(xiàn)一定的負(fù)相關(guān)關(guān)系。本文認(rèn)為,在討論債券供給對(duì)收益率的影響時(shí),投資者需要綜合考慮貨幣供給、總?cè)谫Y需求、基本面等因素的交互沖擊,理解債券供給背后深層次的政策含義與傳導(dǎo)渠道。最后,基于以上研究,本文提出了相關(guān)債券投資建議。

關(guān)鍵詞

利率債 國(guó)債收益率 流動(dòng)性 債券供給 債券投資

引言

國(guó)內(nèi)債券市場(chǎng)主要交易的利率債包括國(guó)債、地方政府債(以下簡(jiǎn)稱(chēng)“地方債”)、政策性金融債(以下簡(jiǎn)稱(chēng)“政金債”,含國(guó)開(kāi)債、農(nóng)發(fā)行債、進(jìn)出口行債)。利率債的發(fā)行規(guī)模逐步增長(zhǎng)導(dǎo)致的“債券供給壓力”時(shí)常沖擊著債券市場(chǎng)情緒,也成為投資者分析利率走勢(shì)的關(guān)鍵因素之一。那么,債券供給與國(guó)債收益率是否有穩(wěn)定的相關(guān)關(guān)系呢?投資者應(yīng)該如何運(yùn)用“供給壓力”帶來(lái)的投資機(jī)會(huì)?本文將嘗試通過(guò)歷史復(fù)盤(pán)、實(shí)證分析等研究方法,探討利率債供給與國(guó)債收益率之間的相關(guān)關(guān)系與傳導(dǎo)機(jī)制。

利率債的發(fā)行情況概覽

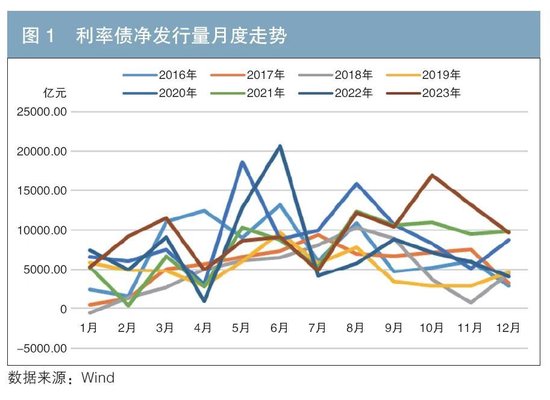

(一)總量上:2020年后利率債凈發(fā)行明顯增加,且具有一定季節(jié)性

根據(jù)萬(wàn)得(Wind)數(shù)據(jù),從2020年開(kāi)始,利率債凈發(fā)行量1明顯增加。具體來(lái)看,2016—2019年利率債凈發(fā)行量分別為8.56萬(wàn)億元、6.79萬(wàn)億元、5.76萬(wàn)億元、6.17萬(wàn)億元,年均凈發(fā)行量為6.82萬(wàn)億元;2020-—2023年利率債凈發(fā)行量為10.96萬(wàn)億元、9.30萬(wàn)億元、9.22萬(wàn)億元、11.65萬(wàn)億元,年均凈發(fā)行量攀升至10.28萬(wàn)億元。

從發(fā)行節(jié)奏上來(lái)看,以往利率債供給壓力主要集中在二、三季度,而2023年利率債凈供給高峰出現(xiàn)在四季度,主要原因是特殊再融資債和特別國(guó)債集中發(fā)行(見(jiàn)圖1)。

(二)結(jié)構(gòu)上:國(guó)債發(fā)行量逐步抬升且有季節(jié)性,地方債發(fā)行節(jié)奏前置,政金債發(fā)行相對(duì)平穩(wěn)

國(guó)債發(fā)行量近年來(lái)逐步抬升,且呈現(xiàn)一定的季節(jié)性。2016—2019年,國(guó)債年均凈發(fā)行量約為1.50萬(wàn)億元;2021—2022年均值約為2.45萬(wàn)億元;2020年和2023年國(guó)債凈發(fā)行量均超4萬(wàn)億元。發(fā)行量逐步抬升的主要原因是較高的赤字安排以及特別國(guó)債的發(fā)行。國(guó)債凈發(fā)行具有一定季節(jié)性特征:一方面,一季度凈發(fā)行量較少,2016—2019年及2022年一季度國(guó)債凈發(fā)行量均小幅為負(fù);另一方面,單月凈發(fā)行高峰較常出現(xiàn)在6、9、11月,部分月份可達(dá)4000億元以上。

地方債具有發(fā)行數(shù)量大、節(jié)奏前置且集中等特征。2016年,由于經(jīng)濟(jì)下行壓力較大和地方債置換進(jìn)程加快,地方債凈發(fā)行量增長(zhǎng)至5.80萬(wàn)億元,隨后逐步下行至2019年的3.05萬(wàn)億元,2020—2022年在4.5萬(wàn)億元左右波動(dòng)。2023年由于特殊再融資債的發(fā)行,凈發(fā)行量增至5.66萬(wàn)億元。自2019年起,地方債發(fā)行節(jié)奏明顯前置,主要原因是2018年12月29日全國(guó)人民代表大會(huì)常務(wù)委員會(huì)決定,授權(quán)國(guó)務(wù)院在2019年以后年度2,可在當(dāng)年新增地方政府債務(wù)限額的60%以?xún)?nèi),提前下達(dá)次年債務(wù)限額。

政金債相對(duì)于國(guó)債和地方債而言,發(fā)行量整體較為平穩(wěn)。2016—2019年,政金債年均凈發(fā)行量為1.25萬(wàn)億元。近年來(lái),隨著政金債逐漸成為穩(wěn)增長(zhǎng)的發(fā)力重點(diǎn)之一,2020—2023年的年均凈發(fā)行量上升至2.16萬(wàn)億元。

利率債供給與國(guó)債收益率走勢(shì)復(fù)盤(pán)

(一)歷史數(shù)據(jù)顯示,利率債供給與國(guó)債收益率走勢(shì)之間并非為簡(jiǎn)單的線性對(duì)應(yīng)關(guān)系

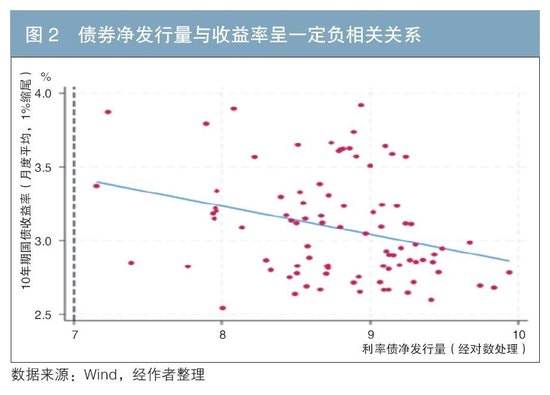

本文對(duì)2016年至今的債券凈發(fā)行量與國(guó)債收益率的歷史走勢(shì)進(jìn)行復(fù)盤(pán)分析發(fā)現(xiàn),利率債供給與收益率走勢(shì)之間并非為簡(jiǎn)單的線性對(duì)應(yīng)關(guān)系,即利率債供給的增加,尤其是超預(yù)期的發(fā)行量或較快的發(fā)行節(jié)奏,不一定會(huì)推動(dòng)其收益率上行。

本文從2016年至2023年共96個(gè)月份中,選取利率債凈發(fā)行量較高的24個(gè)月(前25%),其中卻只有12個(gè)月的10年期國(guó)債收益率環(huán)比上行,僅占50%;剩余的12個(gè)高發(fā)行量月份中出現(xiàn)過(guò)較大的債牛行情,如在利率債凈發(fā)行量較高的2016年8月、2022年5月和2023年8月,債市顯著走牛。此外,本文以月度利率債凈發(fā)行量(經(jīng)對(duì)數(shù)處理)與10年期國(guó)債收益率為坐標(biāo)繪制散點(diǎn)圖(見(jiàn)圖2),在不考慮其他因素的情況下,甚至發(fā)現(xiàn)二者呈現(xiàn)出一定的負(fù)相關(guān)關(guān)系。

具體而言,本文列舉兩個(gè)較典型月份的市場(chǎng)情況:

2022年5月,國(guó)務(wù)院召開(kāi)全國(guó)穩(wěn)住經(jīng)濟(jì)大盤(pán)電視電話會(huì)議,為加快推進(jìn)穩(wěn)增長(zhǎng),國(guó)務(wù)院要求“地方政府新增專(zhuān)項(xiàng)債券于6月底前基本發(fā)行完畢”,2022年5月的利率債凈發(fā)行量達(dá)1.29萬(wàn)億元,但受疫情沖擊影響,經(jīng)濟(jì)下行壓力較大。面對(duì)債券大量供給,央行雖未降準(zhǔn)降息對(duì)沖,但累計(jì)向中央財(cái)政上繳結(jié)存利潤(rùn)約8000億元,并持續(xù)增加再貸款規(guī)模,使資金利率持續(xù)下行,市場(chǎng)配置債券需求旺盛,10年期國(guó)債收益率環(huán)比下降9.6BP。

2023年8月,為應(yīng)對(duì)經(jīng)濟(jì)邊際下行壓力,財(cái)政部適時(shí)提出“新增專(zhuān)項(xiàng)債券力爭(zhēng)在9月底前基本發(fā)行完畢”,地方債發(fā)行提速,當(dāng)月利率債凈發(fā)行量高達(dá)1.22萬(wàn)億元。彼時(shí)雖然資金面邊際有所收斂,但基本面的弱修復(fù)成為交易主線。為呵護(hù)實(shí)體經(jīng)濟(jì),同月,央行超預(yù)期降低中期借貸便利(MLF)利率15BP,推動(dòng)10年期國(guó)債收益率環(huán)比下降10.2BP。

這些數(shù)據(jù)和例子呈現(xiàn)的現(xiàn)象,似乎與部分投資者“供給增加、債市承壓”的直觀認(rèn)識(shí)不一致。統(tǒng)計(jì)表明,以“供給壓力”作為投資理由做空10年期國(guó)債,沒(méi)有顯著勝率。為了更好地解釋這一現(xiàn)象,本文對(duì)其背后的理論基礎(chǔ)及市場(chǎng)數(shù)據(jù)進(jìn)行了進(jìn)一步研究和分析。

(二)“供給增加、債市承壓”的理論邏輯并不穩(wěn)固

從資產(chǎn)定價(jià)理論出發(fā),債券供給不是影響債券定價(jià)的核心因子。通過(guò)資本資產(chǎn)定價(jià)模型(CAPM)可知,當(dāng)市場(chǎng)處于均衡狀態(tài)時(shí),資產(chǎn)的需求和供給可以被視為具有無(wú)限彈性;通過(guò)套利定價(jià)模型(APT)可知,市場(chǎng)中存在足夠多的套利者可以糾正明顯偏離內(nèi)在價(jià)值的資產(chǎn)價(jià)格。這兩個(gè)重要模型均認(rèn)為資產(chǎn)供給并不是定價(jià)的核心因子。誠(chéng)然,在實(shí)務(wù)中,供需暫時(shí)失衡、一致性預(yù)期等因素會(huì)導(dǎo)致價(jià)格出現(xiàn)偏離和波動(dòng),但隨著市場(chǎng)回歸理性,利率仍會(huì)合理回歸至價(jià)格中樞。

(三)債券供給帶來(lái)的流動(dòng)性摩擦不必然導(dǎo)致收益率上行

部分投資者認(rèn)為,債券“供給壓力”會(huì)體現(xiàn)在流動(dòng)性壓力上。而本文認(rèn)為,流動(dòng)性摩擦只是或有的短期影響。一方面,央行可以通過(guò)公開(kāi)市場(chǎng)操作、MLF等進(jìn)行“削峰填谷”熨平流動(dòng)性的短期波動(dòng);另一方面,當(dāng)市場(chǎng)利率因?yàn)榱鲃?dòng)性摩擦發(fā)生短暫偏離時(shí),市場(chǎng)投資者捕捉機(jī)會(huì)加大投資力度,收益率下行。

進(jìn)一步研究發(fā)現(xiàn),在合理充裕的貨幣環(huán)境下,當(dāng)債券發(fā)行量較大時(shí),央行往往采取更積極的流動(dòng)性操作,國(guó)債收益率下行的概率反而更大。本文將近6年發(fā)生降準(zhǔn)或降息的共23個(gè)月份分成兩組,在利率債凈發(fā)行量較高的12個(gè)月份中,9個(gè)月的10年期國(guó)債收益率反而下行,占75%;而利率債凈發(fā)行量較小的11個(gè)月份中,國(guó)債收益率卻是上行概率更大,其中6個(gè)月的10年期國(guó)債收益率上行。

總體而言,債券供給不是核心定價(jià)因素。利率債凈發(fā)行規(guī)模較大時(shí),既不必然產(chǎn)生流動(dòng)性緊張,也不一定導(dǎo)致國(guó)債收益率上行。反之,供給偏少時(shí),亦不見(jiàn)得收益率必定長(zhǎng)期下行。如中國(guó)人民銀行發(fā)布的《2024年第一季度貨幣政策執(zhí)行報(bào)告》所述,雖然一季度受安全資產(chǎn)缺乏等因素的擾動(dòng),但長(zhǎng)期國(guó)債收益率總體仍運(yùn)行在與經(jīng)濟(jì)增長(zhǎng)預(yù)期匹配的合理區(qū)間內(nèi)。在市場(chǎng)供需關(guān)系邊際改善后,收益率有所回升,未來(lái)長(zhǎng)期國(guó)債收益率與未來(lái)經(jīng)濟(jì)向好的態(tài)勢(shì)將更加匹配。

實(shí)證研究分析

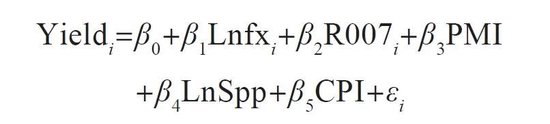

(一)模型設(shè)定與變量選擇

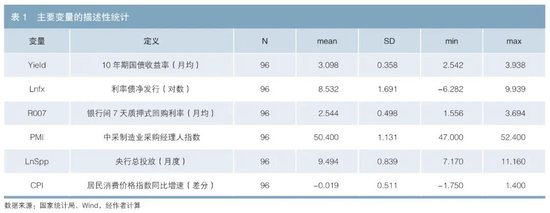

本文選取我國(guó)2016年至2023年的月度經(jīng)濟(jì)與金融數(shù)據(jù),共96組變量。在變量選擇方面,本文采用10年期國(guó)債活躍券的月度平均收益率作為被解釋變量;采用利率債的凈發(fā)行規(guī)模作為描述債券供給的解釋變量,口徑為國(guó)債、政金債、地方債的當(dāng)月凈發(fā)行量之和,并進(jìn)行對(duì)數(shù)處理。其他變量方面:一是選取制造業(yè)采購(gòu)經(jīng)理指數(shù)(PMI)作為經(jīng)濟(jì)基本面的代理變量。二是選取銀行間7天質(zhì)押式回購(gòu)利率(R007)作為貨幣市場(chǎng)利率以及流動(dòng)性?xún)r(jià)格指標(biāo)的代理變量,以控制政策利率及資金面變化的影響。三是選取央行的當(dāng)月7天逆回購(gòu)公開(kāi)市場(chǎng)操作量,作為央行貨幣投放意愿的代理變量。四是選取居民消費(fèi)價(jià)格指數(shù)(CPI)(同比差分處理)作為通脹的代理變量。本文對(duì)所有數(shù)據(jù)進(jìn)行了縮尾處理。

基于以上變量,本文構(gòu)建以下回歸模型:

其中變量定義與描述性統(tǒng)計(jì)見(jiàn)表1。

(二)基準(zhǔn)回歸結(jié)果

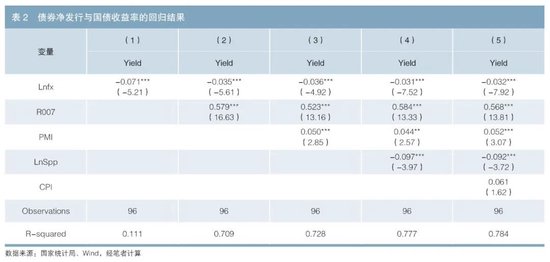

為了排除異方差的影響,本文采用Robust穩(wěn)健標(biāo)準(zhǔn)誤回歸方法進(jìn)行研究。本文進(jìn)行了方差膨脹因子VIF檢驗(yàn),檢驗(yàn)結(jié)果表明,各變量VIF值均遠(yuǎn)小于10,不存在顯著的多重共線性。模型回歸結(jié)果見(jiàn)表2。

回歸結(jié)果表明,10年期國(guó)債收益率與利率債凈發(fā)行規(guī)模呈現(xiàn)出一定的負(fù)相關(guān)性。在第(1)列單因子回歸中,凈發(fā)行的系數(shù)顯著為負(fù),但對(duì)收益率的解釋力度并不大。在第(2)列到第(5)列中,依次加入其他變量后,凈發(fā)行的系數(shù)仍然顯著為負(fù),且模型的解釋力逐漸變強(qiáng)。加入的變量與國(guó)債收益率的關(guān)系也較為顯著,且符合市場(chǎng)規(guī)律:R007、PMI的回歸系數(shù)顯著為正,央行投放量的回歸系數(shù)顯著為負(fù),CPI回歸系數(shù)為正但不顯著。

上述回歸結(jié)果表明,不可簡(jiǎn)單地通過(guò)債券供給放量得出收益率上行的結(jié)論,兩者并非正相關(guān)關(guān)系。

(三)進(jìn)一步討論變量關(guān)系

本文認(rèn)為,10年期國(guó)債收益率與利率債凈發(fā)行規(guī)模呈現(xiàn)一定的負(fù)相關(guān)關(guān)系主要有以下兩點(diǎn)原因:

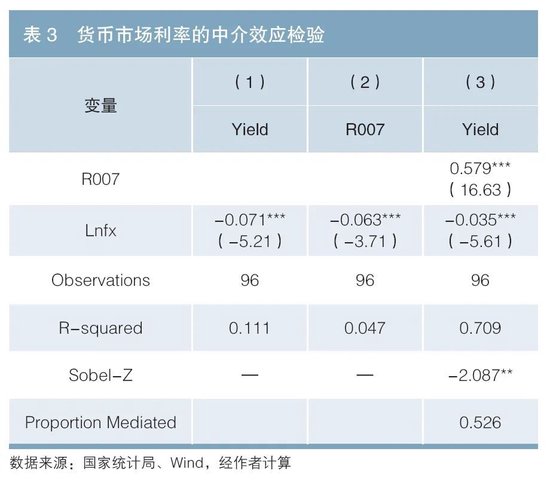

第一,央行積極的貨幣政策推動(dòng)資金利率與債券利率下行,這與本文第二部分的闡述相互印證。當(dāng)債券發(fā)行量較大時(shí),央行常通過(guò)積極的貨幣政策操作來(lái)維持資金面的穩(wěn)定、降低融資成本。因此,凈發(fā)行量的增加,將通過(guò)影響貨幣政策行為,影響貨幣政策利率這一中介變量,進(jìn)而影響國(guó)債收益率,即R007對(duì)二者關(guān)系存在中介效應(yīng)。本文通過(guò)Sobel-Goodman中介測(cè)試(見(jiàn)表3)驗(yàn)證了這一中介效應(yīng)的顯著,且中介效應(yīng)占比為52.5%,解釋能力較強(qiáng)。

第二,債券供給上升的背后,或隱含總需求不足的信號(hào),壓制收益率的上行。這主要體現(xiàn)在兩個(gè)方面:一是當(dāng)出現(xiàn)政府增量發(fā)行債券托底經(jīng)濟(jì)時(shí),經(jīng)濟(jì)內(nèi)生動(dòng)能通常在筑底階段。在這種情況下,投資者對(duì)未來(lái)經(jīng)濟(jì)增速有所顧慮;二是債券大量發(fā)行一般對(duì)應(yīng)偏積極的財(cái)政政策,在當(dāng)前需求約束的信貸環(huán)境下,可能會(huì)對(duì)私人部門(mén)信貸形成擠出效應(yīng),因而總的社會(huì)融資需求沒(méi)有對(duì)等上升,相應(yīng)地,利率作為“貨幣的價(jià)格”,上行幅度可能有限。

上述結(jié)果進(jìn)一步表明,債券的供給壓力并不會(huì)直接造成收益率的趨勢(shì)性上行,二者的關(guān)系并非部分投資者直觀認(rèn)為的正相關(guān)。

(四)穩(wěn)健性檢驗(yàn)

本文進(jìn)一步研究了上述變量對(duì)其他期限、品種的利率債是否有同樣的影響。分別以10年期國(guó)開(kāi)債、5年期國(guó)開(kāi)債為被解釋變量進(jìn)行回歸,結(jié)果與上文對(duì)10年期國(guó)債的基準(zhǔn)回歸結(jié)論相似。以5年期國(guó)債收益率為被解釋變量、將PMI替換為國(guó)內(nèi)生產(chǎn)總值(GDP)同比增速、以規(guī)模以上工業(yè)增加值同比增速作為基本面變量進(jìn)行檢驗(yàn),結(jié)果均表明,回歸關(guān)系仍然穩(wěn)健。

結(jié)論與建議

本文就利率債的供給規(guī)模與國(guó)債收益率走勢(shì)之間的關(guān)系進(jìn)行了復(fù)盤(pán)探討與實(shí)證研究。結(jié)果表明,與部分投資者所認(rèn)為的“供給放量推動(dòng)收益率上行”這一直觀結(jié)論不同,供給規(guī)模與收益率之間并不存在顯著的、趨勢(shì)性的正相關(guān)關(guān)系,近年來(lái)二者甚至呈現(xiàn)出一定的負(fù)相關(guān)關(guān)系。此外,本文從流動(dòng)性因素、基本面因素等角度出發(fā)探討了二者的影響關(guān)系,并進(jìn)行了中介效應(yīng)分析與穩(wěn)健性檢驗(yàn),印證了本文的研究結(jié)果。

基于以上結(jié)論,本文得出如下幾點(diǎn)投資建議。

第一,投資者應(yīng)區(qū)分供給上升帶來(lái)的影響是屬于短期的“情緒沖擊”,還是“長(zhǎng)效邏輯”的變化。誠(chéng)然,債券供給的規(guī)模會(huì)沖擊投資者情緒,帶來(lái)市場(chǎng)波動(dòng)。但研究結(jié)果表明,以債券供給來(lái)指導(dǎo)月度甚至季度的投資策略沒(méi)有太大意義。長(zhǎng)期國(guó)債收益率雖然短期會(huì)受到供求關(guān)系等其他因素的擾動(dòng),但總體來(lái)看其主要反映長(zhǎng)期經(jīng)濟(jì)增長(zhǎng)和通脹預(yù)期,因而總體會(huì)運(yùn)行在與長(zhǎng)期經(jīng)濟(jì)增長(zhǎng)預(yù)期相匹配的合理區(qū)間內(nèi)。

第二,市場(chǎng)對(duì)于債券供給增加的“過(guò)度反應(yīng)”或“反應(yīng)不足”都能帶來(lái)潛在的投資機(jī)會(huì)。例如在2023年10月,供給沖擊的情緒疊加資金面緊張,地方債頻頻出現(xiàn)一級(jí)市場(chǎng)收益率居高不下;但隨著恐慌情緒的消退,同年11月中下旬,即使發(fā)行量仍持續(xù)在高位,地方債與國(guó)債利差重新收窄,同時(shí)國(guó)債收益率下行較多,形成可觀行情。當(dāng)時(shí)如果抓住市場(chǎng)“過(guò)度反應(yīng)”的超調(diào)機(jī)會(huì),則可以獲得較豐厚的收益。

第三,事后歸因須謹(jǐn)慎,避免“后見(jiàn)之明”的心理偏差。歷史上,較多投資者開(kāi)始重視“供給沖擊”往往是在債券收益率已經(jīng)上行一段時(shí)間的時(shí)候。這種事后歸因的可信程度并不高,而且,以這種“偽邏輯”說(shuō)服自己,容易刻舟求劍地錯(cuò)誤指導(dǎo)后續(xù)投資。抓住當(dāng)前利率走勢(shì)的主要矛盾,并綜合分析其他變量對(duì)主要矛盾的影響,進(jìn)行積極的事前計(jì)劃、事中應(yīng)對(duì),這種投資方式更加有效。

注:

1.凈發(fā)行量=發(fā)行量-償還量。

2.授權(quán)期限原為2019年1月1日至2022年12月31日,2023年10月24日全國(guó)人民代表大會(huì)常務(wù)委員會(huì)決定的新授權(quán)期限為決定公布之日至2027年12月31日。

參考文獻(xiàn)

[1] 蔣書(shū)彬,陳洪斌,魏菲菲. 債券市場(chǎng)供需角度的流動(dòng)性影響因素分析[J]. 債券,2017(3).DOI:10.3969/j.issn.2095-3585.2017.03.016.

[2] 孫彬彬,陳寶林. 地方債發(fā)行回顧與展望[J]. 債券,2020(12).DOI: 10.3969/j.issn.2095-3585.2020.12.007.

[3] 張佳慧. 地方債發(fā)行對(duì)債券市場(chǎng)走勢(shì)的影響淺析[J].中國(guó)貨幣市場(chǎng),2021(10).

[4] 鄭葵方. 我國(guó)銀行間市場(chǎng)資金面與債券收益率相互影響的實(shí)證分析[J]. 中國(guó)貨幣市場(chǎng),2022(3)10.

[5] GREENWOOD R and VARANASI D, Bond Supply and Excess Bond Returns[J]. The Review of Financial Studies, 2014, 27(3).

[6] HOECHLE D, Robust Standard Errors for Panel Regressions with Cross-Sectional Dependence[J]. Stata Journal Promoting Communications on Statistics & Stata, 2007, 7(3).

◇ 本文原載《債券》2024年9月刊

◇ 作者:順德農(nóng)商銀行金融市場(chǎng)事業(yè)總部資金營(yíng)運(yùn)中心 游昊翔 夏揚(yáng)

◇ 編輯:蔡文靖 楊馥竹 廖雯雯

責(zé)任編輯:趙思遠(yuǎn)

VIP課程推薦

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)