來源:金通社

日前,成都銀行一段敲鑼打鼓在街上拉存款的視頻流傳。視頻顯示,成都銀行3萬起的三年定存利率高達3.3%,而工商銀行現在的三年期掛牌利率只有1.95%。

盡管比工行高出一大截,但很難定性成都銀行“高吸攬儲”。不過,這樣的存款利率明顯高于同業,也高于其自身的平均付息成本,卻是不爭的事實。

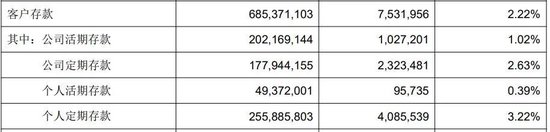

由于成都銀行2023年三季報沒有公布負債成本情況,我們以中報數據來看,成都銀行客戶存款的平均成本為2.22%,個人定期存款的平均利率為3.22%。顯然,3.3%的利率比這些數據都要高。

在成本考量與擴大規模之間,成都銀行顯然選擇了要存款、占市場。

實際上,成都銀行此前多次以“高息攬儲”出圈,去年5月,成都銀行重慶分行5年期居然高達4%,一時令同業愕然。

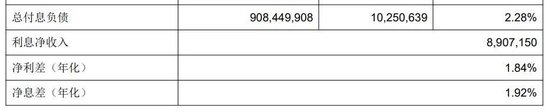

而目前各家銀行的凈利差普遍面臨收窄的嚴峻形勢,因此大家都在下大力氣管控存款成本。2023年中報顯示,成都銀行的凈利差為1.84%。如果再實行“高吸攬儲”,無疑將進一步加劇凈利差的收窄勢頭。

對于如何管控凈息差,成都銀行董事長王暉在2023年三季度業績說明會上表示,公司將加強凈息差管理,堅定貫徹綜合思維,努力增強客戶黏性和提升活化率,助力負債成本的有效管控和資產配置的進一步優化,同時跟進市場變化,依托穩健資產負債結構,發揮把握時機的敏銳度及行動力優勢,形成凈息差的管控合力。

但現在敲鑼打鼓在街頭以3.3%的高息噱頭拉存款,很難讓人相信董事長有效管控息差的表態落到了實處。

值得關注的是,大力吸儲以此做大資產規模,一直是成都銀行留給外界的印象。

2023年6月末,成都銀行存款總額達到7476億元,這個數字是上年增量的近9成。同期貸款總額達到5766億元,同比新增超200億元,也創歷史同期新高。

正是在這樣的沖刺之下,2023年6月末,成都銀行資產規模突破萬億大關,達10282.51億元,同比增長12.05%,提早一年多實現萬億級目標任務。成都銀行成為西部首家邁上萬億級臺階的城商行。

用成都銀行自己的話來說,自上市以來,成都銀行用5年時間再造了一個“成都銀行”。在總資產方面,近5年年均增幅16%,處于上市銀行第三位。

快跑做大不能說不好,但如果片面追求資產規模,長遠來看未必對銀行有利,這在上市城商行中已有前車之鑒。

1月11日晚間,江西衛視播出了系列反腐專題片,江西銀行原董事長陳曉明出鏡懺悔。

陳曉明說,“(自己)貪大求快,目的是在社會上有影響,我個人在江西銀行有權威,以權謀私的機會也就更多了。”

紀委辦案人員也在專題片中出鏡指出陳曉明的錯誤,“急功近利,片面追求發展規模,背離地方城商行職責定位。”

此前紀委在對陳曉明的通報中,指其“政績觀扭曲,好大喜功”。

演員葛優在《讓子彈飛》中有一句著名的臺詞,“步子大了,容易扯著蛋”。

看來,這句話仍未過時。

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)