來源:每日經濟新聞

每經記者 劉嘉魁 每經編輯 廖丹

隨著全面注冊制的“開門迎客”,多家排隊銀行A股IPO“換道”注冊制審核。其中,湖北銀行首發申請已于今年3月3日獲上交所受理。

湖北銀行披露的2022年年報顯示,該行去年的營收及凈利潤恢復增長,資產規模突破4000億,但存在資本充足率下滑等現象,并有部分指標未達監管要求。

從經營業績來看,2022年,湖北銀行實現營收89.37億元,同比增加12.64億元,增幅16.47%;凈利潤21.56億元,同比增加3.99億元,增幅22.74%。

從經營規模來看,截至2022年末,湖北銀行資產總額為4035.45億元,較上年末增加524.25億元,增幅14.93%。存貸數據方面,截至去年末,該行存款總額2956.15億元,貸款總額2174.98億元。

從貸款質量來看,湖北銀行的不良貸款率波動較大。2019年和2020年,該行不良貸款率上升幅度較大,2020年追溯調整后的不良貸款率達3.58%,隨后連續兩年下降。截至2022年末,該行不良貸款率為1.97%,較上年同期下降0.28個百分點,但與已披露年報的上市城商行相比,湖北銀行的不良貸款率仍偏高。

截至目前,除錦州銀行延遲發布年報外,其余29家上市城商行(包含A股與H股)均已披露2022年年報。從不良貸款率來看,成都銀行、杭州銀行等7家銀行低于1%,有19家銀行在1%至2%之間(包含2%),僅有3家銀行超過2%。

此外,湖北銀行的資本充足率指標出現下滑。2019年、2020年,該行資本充足率指標呈現下降趨勢,2021年該項指標有所回升,但去年再次出現下降。

截至2022年末,該行資本充足率、一級資本充足率和核心一級資本充足率分別為12.34%、9.7%及9.37%,較2021年末分別下降1.55、1.3及1.24個百分點。

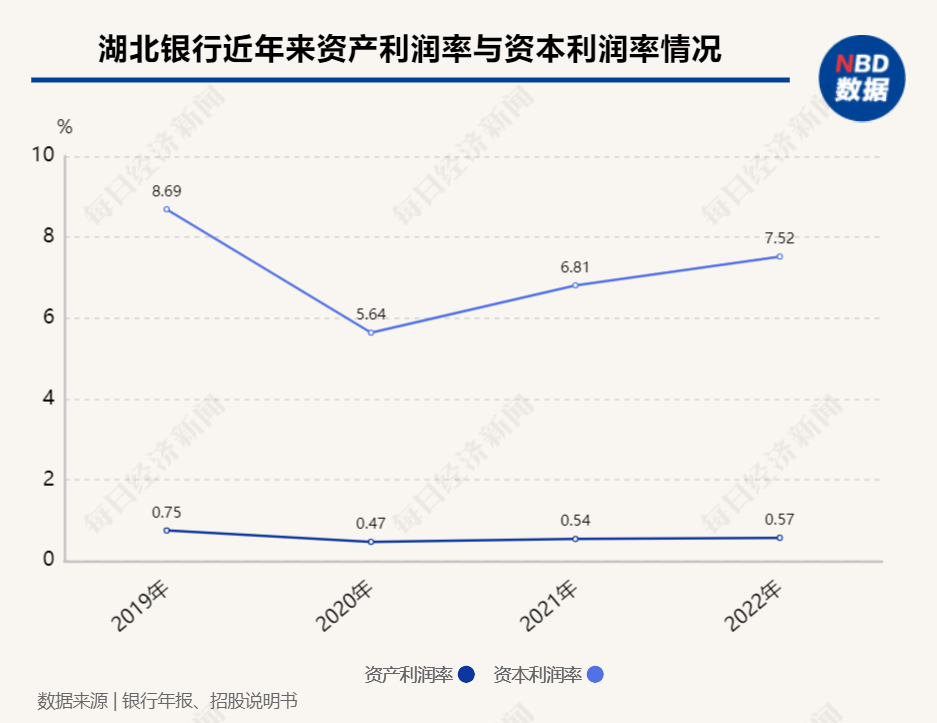

值得注意的是,湖北銀行部分盈利能力指標未達監管要求。根據《商業銀行風險監管核心指標(試行)》要求,商業銀行資產利潤率不應低于0.6%,資本利潤率不應低于11%。

然而從年報來看,該行2022年資產利潤率為0.57%,低于監管要求0.03個百分點;資本利潤率為7.52%,低于監管要求3.48個百分點。

實際上,該行資產利潤率已連續3年低于監管標準,資本利潤率更是已連續多年未達監管要求。2020年至2021年,該行資產利潤率分別為0.47%、0.54%;2019年至2021年,該行資本利潤率分別為8.69%、5.64%、6.81%,均未達監管要求。

記者梳理A股及港股上市城商行發現,在已披露2022年資產利潤率的銀行中,成都銀行為1.19%,齊魯銀行為0.77%;資本利潤率方面,南京銀行2022年末為15.12%;平均資本利潤率為14.99%。

這兩項指標有何意義呢?據了解,資產利潤率和資本利潤率均是衡量商業銀行盈利能力的指標,屬于風險抵補類指標。其中資產利潤率為稅后凈利潤與平均資產總額之比,資本利潤率為稅后凈利潤與平均凈資產之比。

“事實上,在商業銀行非現場監測工作中,這兩項指標不達標的現象比較常見。”一位業內人士告訴記者,對這兩項指標不達標的情況,目前暫未采取相關監管措施。

根據銀保監會披露,2022年全年,商業銀行累計實現凈利潤2.3萬億元,同比增長5.4%。平均資產利潤率為0.76%,平均資本利潤率為9.33%。

可見,從平均水平來看,商業銀行平均資產利潤率高于監管要求0.16個百分點,平均資本利潤率低于監管要求1.67個百分點。

湖北銀行在招股說明書中表示,盈利能力指標持續或大部分期間低于指標標準的原因主要為:一是該行于報告期內進行了增資擴股,使得實收資本與資本公積增長59.29億元,募集資金到位后將有助于業務規模擴張,但由于經營規模擴大到形成收益尚需一段時間,導致凈利潤并未隨凈資產、總資產規模上升同步增長,使得資產利潤率、資本利潤率部分期間低于監管要求;二是受2020年疫情影響,該行為支持實體經濟承擔社會責任,對部分貸款企業實行延期延付、減費讓利措施,營業收入和凈利潤有所下降。

對于這兩項指標未達監管要求的情況,湖北銀行將采取哪些提升措施?記者就此詢問湖北銀行,但截至發稿,尚未得到回復。

作為湖北省唯一一家省級城商行,湖北銀行早在2015年就啟動了上市前期各項工作,開啟了上市路徑選擇論證,并初步達成了“先啟動H股IPO,待A股IPO申報路徑通暢后再擇機回歸A股”的共識。

去年11月,湖北銀行原董事長陳大林因嚴重違紀違法被開除黨籍。今年初,湖北銀行迎來第三任掌門人,行長趙軍升任董事長。

公開資料顯示,湖北銀行最早可追溯到1928年成立的湖北省銀行。2010年初,湖北省委省政府決定在原宜昌、襄陽、荊州、黃石、孝感五家城市商業銀行的基礎上,采取新設合并的方式組建湖北銀行。2011年2月27日,湖北銀行正式成立,總部設在武漢,現有員工5000余人,營業網點240家。

值得一提的是,近年來,湖北銀行曾多次遭到監管部門處罰。

該行在招股說明書中披露,自2019年至招股書簽署日,該行及分支機構被監管部門行政處罰共計15筆,涉及罰款金額合計人民幣427.92萬元。

從銀保監處罰事由來看,該行主要問題包括部分資產質量有待夯實、貸后管理不盡職、未落實授信條件發放貸款等,并且違規向企業轉嫁費用、轉嫁經營成本、間接提高企業融資成本。

招股書披露,近年來,監管機構對湖北銀行進行了多次現場檢查,其中公司貸款方面發現的問題包括民營及小微企業服務制度、系統建立不完善,民營企業貸款利率偏高,信貸資金回流,未嚴格落實對小微企業減費讓利政策,貸款三查不嚴格,關聯企業貸款用途監督不合規等21類問題。

對于貸款業務存在問題的原因,湖北銀行解釋稱,主要是成立時間較短,客戶經理隊伍年輕,業務素質有待提高;另外,部分分支機構在信貸管理方面未按總行相關制度執行;內部懲戒機制不完善,違約違規“成本”較低。

封面圖片來源:視覺中國-VCG41171297516

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)