財聯社5月23日訊(編輯 楊一駿)4月存續理財規模環比增長,且5月以來新發理財繼續回暖。伴隨住戶存款下降,機構表示,存款出現理財化現象。一方面,有債市走牛,理財業績回暖的原因;另一方面,存款利率下調使得理財產品重新變得有吸引力。同時,銀行理財產品的業績展示即將迎來自律統一規范,優質理財產品將更易脫穎而出。

存續理財規模自去年10月以來首度轉增,新發理財持續回暖

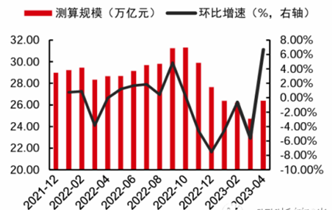

根據中信FICC團隊首席明明的測算,理財規模在4月底環比增長1.65萬億元至26.4萬億元,這是2022年10以來月度理財規模首次轉增。雖然距離2022年底27.65萬億的規模仍有一定差距,但重回正增長區間之后,明明預計二季度規模將會持續修復。

圖:存續理財規模測算

(資料來源:中信FICC,財聯社整理)

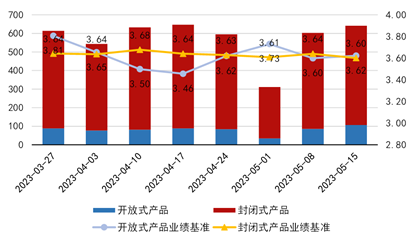

進入5月后,理財產品發行持續回暖,特別是五一長假結束后,周度理財產品的發行數恢復到了此前的高峰水平。據普益標準的數據,上周(5月15日-5月21日)全市場共新發了641款理財產品,環比增加38款,其中106款為開放式產品,其平均業績比較基準為3.62%;535款為封閉式產品,其平均業績比較基準為3.60%。

圖:周度新發理財產品數及平均業績基準

(資料來源:普益標準,財聯社整理)

債牛加存款利率下調推動存款理財化

央行此前發布的《2023年4月金融統計數據報告》顯示,4月份人民幣存款減少4609億元,其中,住戶存款減少1.2萬億元。而根據央行發布的《2023年一季度金融統計數據報告》,一季度人民幣存款增加15.39萬億元,同比多增4.54萬億元。4月存款明顯發生了“搬家”,多位機構人士指出理財或吸納了大量存款資金。

一方面,4月以來債券市場走牛,以債券為底層資產的理財凈值修復,居民對理財破凈的擔憂有所緩和。根據明明的統計,在經濟弱復蘇預期、資金面持續寬松和機構資產荒愈演愈烈的態勢之下,債市全面回暖,信用利差大幅收縮,理財破凈率大幅修復,4月底破凈率達到2.23%,截至5月中旬更是降低至1.99%,已經低于贖回潮之前的水平。

招商固收首席分析師尹睿哲則認為,4月以來,理財募集趨勢扭轉,債牛加持是原因之一,更關鍵的可能是存款利率下調,倒逼表內再轉表外。4月開始,不少銀行公告調降存款利率,意在緩解凈息差壓力,進一步推動實體信用派生。居民端面臨儲蓄收益減少,出于替代的考慮,或再次推動存款資金理財化。因而除了固收類理財,現金管理類理財成為規模擴張的主力,根據尹睿哲的數據,4月現金管理類和固收類理財分別貢獻約在8700億和3700億元。

圖:現金管理類和固收類成為理財規模擴張主力

(資料來源:招商固收,財聯社整理)

4月以來,山東、廣東、河南、湖北、陜西等多個省份的城商行、農商行也相繼下調存款利率。5月5日,浙商銀行、恒豐銀行以及渤海銀行三家股份制銀行先后發布了調整人民幣存款掛牌利率的公告。5月15日,包括平安銀行、桂林銀行、鄭州銀行、四川天府銀行等在內的十余家銀行公告下調通知存款、協定存款利率。

明明認為,隨著理財收益率的提升、投資者恐慌情緒的修復和存款利率的不斷壓降,超額儲蓄將逐步會回流至銀行理財。2023年超額儲蓄回流消費的規模相對有限,而地產短期內購買需求也難以放量,對儲蓄的分流作用較小,因此超額儲蓄回流至銀行理財的概率最大。

業績展示規范化,優質理財產品更易脫穎而出

理財產品的業績回升是其吸引力復蘇的原因之一。值得注意的是,今日有媒體報道,銀行理財產品的業績展示即將迎來自律統一規范。

去年末,中銀協曾經發布《中國銀行業理財業務自律規范》和《理財產品業績比較基準展示行為準則》(簡稱《行為準則》),對銀行理財的業績比較基準展示及信息披露、風險控制作出要求。

《行為準則》對理財產品過往業績展示設置了“三條基本要求”“三條展示要求”和“三條禁止行為”。“三條基本要求”包括:合理制定相關展示規則,過往業績展示應當遵循穩定性和內在邏輯一致性的基本原則,不得隨意變更規則;展示規則應當包含過往業績計算方法,計算使用統計數據和資料應當真實、準確和全面,不得使用未經核實、尚未發生或者模擬數據,過往業績數據或計算方法應當經產品托管人復核;不得明示暗示或其他方式承諾產品未來收益,并需醒目文字提示投資者“理財產品過往業績不代表其未來表現,不等于實際收益,投資需謹慎”等。

“三條展示要求”包括:選擇過往業績展示區間,要注明起始和截止時間,完整會計年度的過往業績展示除外;運作時間大于一個月,小于一年的產品,采用產品成立日起計算的過往業績;運作時間大于一年不滿6年的,至少包含產品成立當年開始所有完整會計年度的業績;運作六年以上的,至少包含最近5個完整會計年度的業績;如一個產品展示產品過往業績和業績比較基準兩項數據,應該將兩者同時予以展示。

“三條禁止行為”主要包括:不得展示成立未滿1個月的理財產品過往業績,除現金管理類產品外,任意過往業績展示區間不得低于1個月;不能片面夸大或刻意選擇性展示理財產品過往業績,不得采用不具有可比性、公平性、準確性的數據來源和方法進行過往業績比較;銷售宣傳文本只能展示該產品或本公司同類產品的過往業績和最好、最差業績,不得僅展示理財產品特定區間或部分區間的過往業績等。

對業績展示的自律統一旨在促使理財業規范發展。某券商固收分析師表示,業績展示的統一對理財產品銷售的影響尚需觀察,對理財市場的整體規模不會有明顯影響。不過,以往各個產品、各個渠道對理財業績的展示方式不盡相同,業績展示統一規范后,投資者便于在各產品間作橫向比較,真正優質的理財產品反而更易脫穎而出。

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)