《投資者網》丁琬瓔

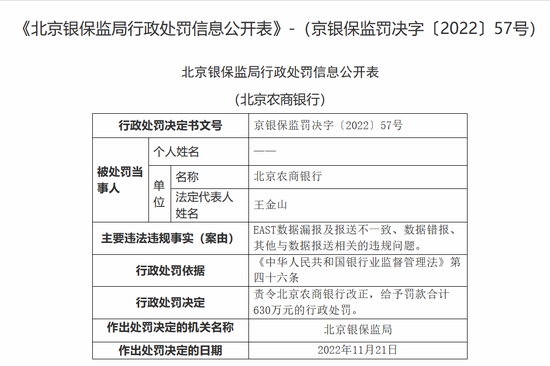

繼重慶農商行因9項違規而被罰1285萬元后,11月25日,北京農村商業銀行股份有限公司(下稱“北京農商行”)也收到630萬元監管罰單。

罰單顯示,該行存在的主要違法違規事實為:EAST數據漏報及報送不一致、數據錯報、其他與數據報送相關的違規問題。

北京農商行自籌備上市至今已過去十多年,但IPO仍未有實質性進展。近年來,該行業績增張顯露疲態,貸款規模和營業收入增長均有所放緩。

因EAST報送違規等被罰

作為資產規模超過萬億的大型農商行,北京農商行和重慶農商行接連收到大額罰單,引發市場廣泛關注。

而北京農商行此次被罰事由中,EAST數據漏報及報送不一致成為業界討論的焦點。

EAST是銀保監會開發的檢查分析系統,全稱為Examination and Analysis System Technology ,旨在順應大數據發展趨勢,解決銀行和監管間的信息不對稱問題。

自2012年啟動,EAST系統歷經10年從1.0版本升級至5.0版本。從最初只面向中小銀行到目前推廣至全部銀行業機構,報送的口徑不斷細化,能夠對銀行業務數據進行篩選、建模、分析和應用。

自2018年起,銀保監會對銀行數據治理問題監管從嚴,屢次下發監管文件。今年1月30日,銀保監會下發《中國銀保監會銀行業金融機構監管數據標準化規范(2021版)》(EAST5.0)的通知,要求金融機構切實推進數據治理,提升數據質量和專業性,進一步增強數據規范性,定期由科技、計財、大數據部、業務部門共報送70張表,理財8張,涉及1838個數據項。

在監管層越發重視數據治理的背景下,已經運行了10年之久的EAST數據系統,似乎成為了考驗銀行的“必答題”。

今年3月,銀保監會發布公告稱,近期嚴肅處理一批EAST數據質量領域違法違規案件,對21家銀行罰款8760萬元,幾乎覆蓋全部中大型銀行。包括三家政策性銀行,六大國有銀行和12家股份制銀行。處罰事由涉及不良貸款余額、漏報貸款核銷業務、未報送投資資產管理產品業務等。

類似地,北京農商行此次被罰630萬元,共涉及EAST數據漏報及報送不一致、數據錯報以及其他與數據報送相關的違規問題三項違法違規。

銀保監會指出,監管數據真實性和準確性是銀行機構內控合規的內在要求,更是貫徹落實政策部署和監管要求的具體體現。銀行機構要切實承擔數據質量的主體責任,對照監管數據標準化規范的相關要求,提升數據治理能力,強化數據質量管控,持續提高數據報送的準確性和全面性。

分析師吳洪君認為,過去十年的監管實踐表明,EAST數據在監管的檢查層面發揮了精確指導、精密追蹤和精準定位的作用,查出了大量疑點數據,挖掘出一些隱藏的問題,有效提升了檢查效率。EAST數據涉及的不少問題此前就已存在,銀行數據報送不及時、不全面、不準確等現象比較突出。

IPO籌備10年仍處輔導期

北京農商行改制成立于2005年10月19日,前身是創立于1951年的北京農村信用社,是國務院首家批準組建的省級股份制農商銀行,基礎金融服務覆蓋北京市所有鄉鎮。該行擁有694家網點,是唯一一家金融服務覆蓋全市所有182個鄉鎮的金融機構,并建成北京市首家持牌社區銀行。

目前,我國農村商業銀行數量超過1500家,而其中資產總額超過萬億元的農商行僅有4家,分別是重慶農商行、上海農商行、廣州農商行以及北京農商行。截至2022年9月末,北京農商行資產規模資產總額為11296億元。

作為根植首都北京,資產規模破萬億元的農商行,自2011年12月,北京農商行在股東大會上提出成立該行IPO領導小組及工作組,歷經10余年,該行一直在謀求IPO上市,但至今仍處于輔導期。

從多年的年報來看,該行一直在為上市做準備。2019年,該行稱嚴格按照上市標準,全面完成了股權確權、資產確權、公司治理制度體系建設等IPO主體工作,IPO戰略穩步實施。此后在該行召開的2020年度、2021年度股東大會上,連續兩次審議通過了《關于延長授權董事會辦理公司首次公開發行人民幣普通股(A股)股票并上市相關事宜的議案》。

2011年12月6日,北京農商行在股東大會上提出成立該行IPO領導小組及工作組;同時,其董事長喬瑞在該行2012年改革發展研討會上表示,2012年是全面研究推進上市工作的起步之年要采取有效措施,爭取盡快上市。

據北京農商行2019年報顯示,該行著力推進IPO戰略實施,嚴格按照上市標準,全面完成了股權確權、資產確權、公司治理制度體系建設等IPO主體工作,IPO戰略穩步實施。

在2020年度、2021年度股東大會上,北京農商行審議通過了《關于延長授權董事會辦理公司首次公開發行人民幣普通股(A股)股票并上市相關事宜的議案》。

證監會輔導備案信息顯示,北京農商行于2018年9月接受輔導備案。至2022年10月,該行輔導報告已進行至第二十一期,輔導機構為中信建投和中金公司。

營收增長承壓

近年來,北京農商行的貸款規模增長顯露疲態,貸款余額增幅由2018年的15.36%下降至2021年的0.23%。

聯合資信披露的《北京農商銀行2022年跟蹤評級報告》顯示,2021年受財政資金政策性轉出、信貸結構調整等因素影響,北京農商行公司銀行業務規模增長放緩,公司銀行業務未來的發展狀況需保持關注。

從資產結構來看,北京農商行的貸款占比在四家萬億農商行中卻是最低的一家。數據顯示,截至2021年末,該行貸款余額為3622.33億元,較2020年末增長14.88億元,增幅0.41%,占總資產的比重僅為33.69%。而重慶農商行、上海農商行和廣州農商行同期的貸款占比分別為44.03%、50.85%和54.88%。

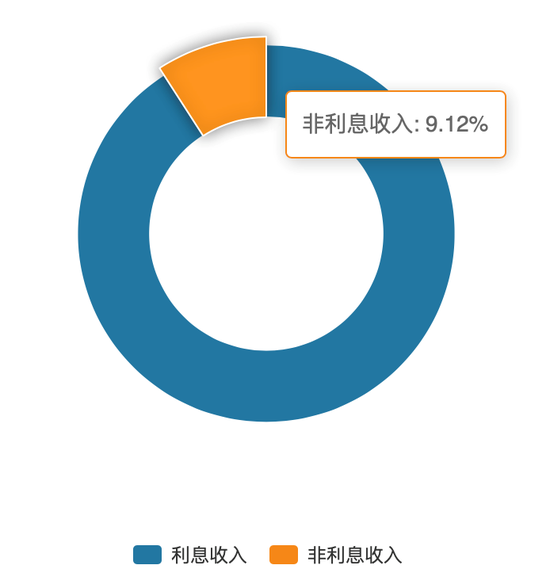

北京農商行主營構成

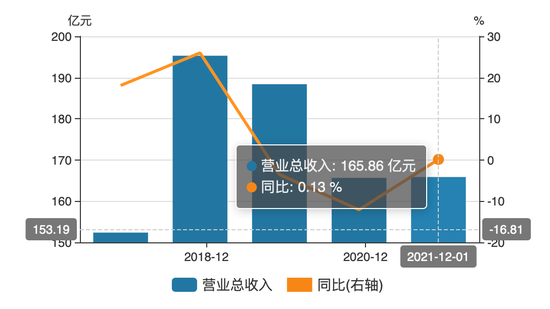

而除了規模增長遇到瓶頸,北京農商行的營收也放緩了腳步。

自2019年開始,該行營業收入連續兩年下滑,直到2021年才小幅回升。數據顯示,2018年至2021年,該行分別實現營業收入195.3億元、188.39億元、165.65億元、165.86億元,經過4年的發展,營業收入縮水近30億元。

而該行2019年、2020年、2021年的營收增速分別為-3.53%、-12.08%、0.13%,與10家A股上市農商行相比并不占優。

另外,北京農商行2021年實現利息凈收入134.33億元,同比減少6.19億元,下降4.41%,該行在年報中解釋稱,主要原因是繼續讓利實體經濟,降低企業融資成本。

資產質量方面,該行的不良貸款率從2018年的0.36%上升到2021年的1.17%,四年整體增幅達225%。

北京農商行相關指標(2017年-2021年)

與此同時,評級報告指出,受監管機構對于房地產業貸款的限制,北京農商行房地產業及相關性較高的建筑業貸款合計規模有所下降,2021年末相關貸款余額合計占比10.55%,根據監管報表,其房地產行業不良貸款率為10.77%,這遠超該行2021年1.17%的總體不良率。

年報顯示,該行貸款主要集中在租賃和商務服務業,占貸款總額的比重為20.03%。2020年、2021年,北京農商銀行單一最大客戶貸款占資本凈額的比例分別為6.69%、6.79%,最大十家客戶貸款占資本凈額的比例分別為50.28%、52.7%。

除了進一步改善經營業績,如今面對監管罰單,北京農商行還需解決數據質量的管控能力,最終提升數據報送的準確性和全面性。在上市的道路上,該行仍面臨著諸多考驗。(思維財經出品)■

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)