繼今年5月武漢分行因涉12項違法事實被罰672.48萬元后,華夏銀行又一分行接到百萬罰單。

2022年以來,華夏銀行及其分支機構多次接到百萬級罰單,那么曾經的“商業銀行混改標桿”現在發展到底如何?

年內被罰約2500萬 監管方面“屢查屢犯”

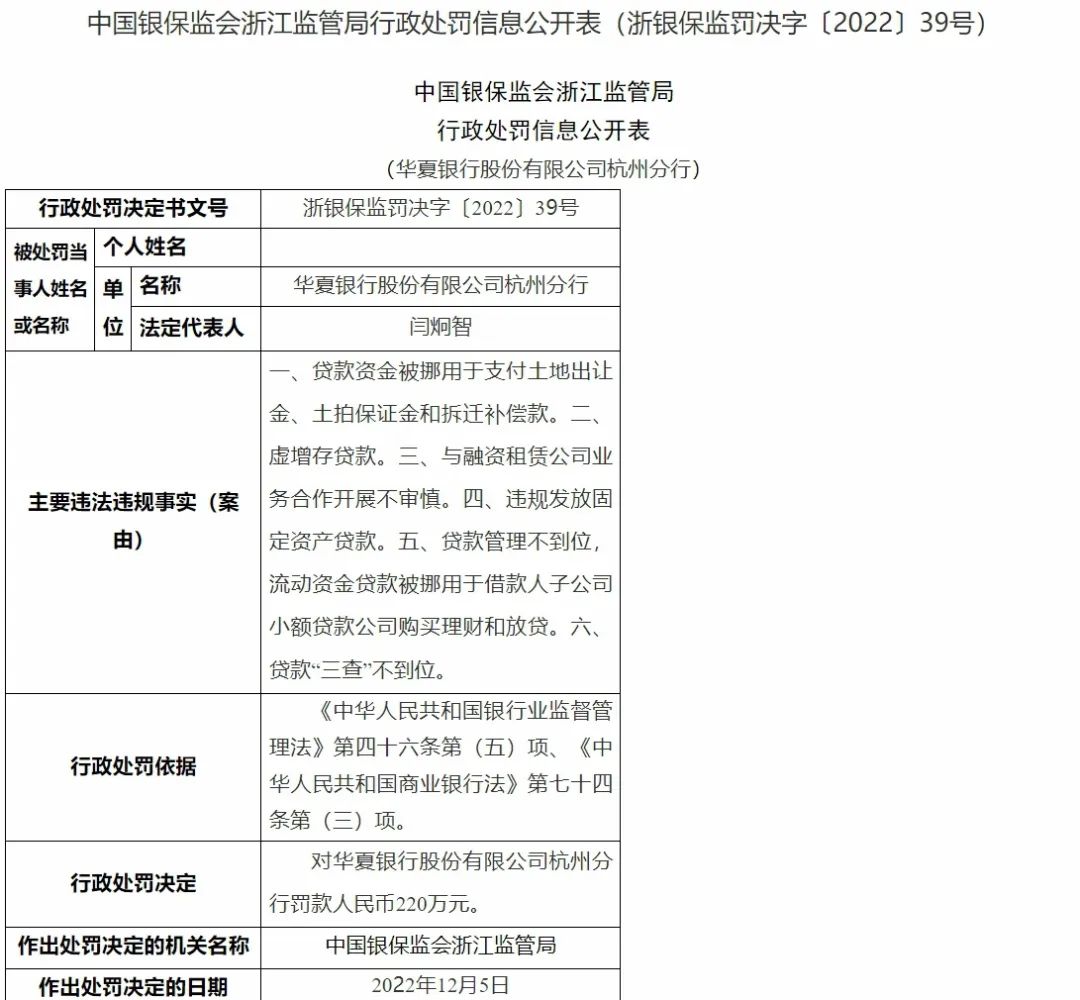

12月13日,銀保監會浙江監管局行政處罰信息公開表顯示,華夏銀行股份有限公司杭州分行因存在多類違法違規行為,被監管處以罰款人民幣220萬元。

具體來看,6項違法違規行為包括:一、貸款資金被挪用于支付土地出讓金、土拍保證金和拆遷補償款;二、虛增存貸款;三、與融資租賃公司業務合作開展不審慎;四、違規發放固定資產貸款;五、貸款管理不到位,流動資金貸款被挪用于借款人子公司小額貸款公司購買理財和放貸;六、貸款“三查”不到位。

事實上,今年以來,華夏銀行及其分支機構頻接罰單,百萬元以上的罰單更是屢見不鮮。數據顯示,上半年該行因各種違規收到監管罰單20張,被罰金額共計2132.49萬元,位居股份制銀行中第三位。

下半年,該行的違規問題依然沒有明顯改觀——7月21日,銀保監會連發5張罰單,分別指向華夏銀行常州分行及其4名相關涉事人員;10月罰單達到8張。

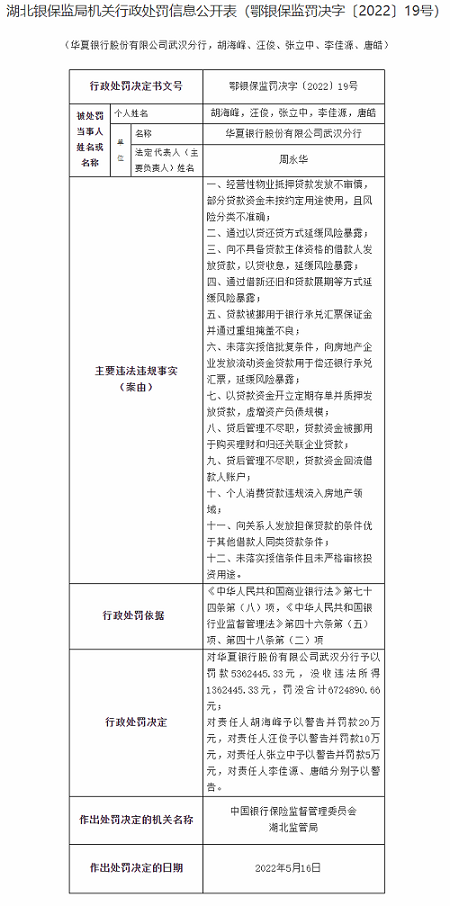

金額最大的一次,系5月16日,湖北銀保監局對華夏銀行武漢分行涉具有經營性物業抵押貸款發放不審;通過以貸還貸方式延緩風險暴露等12項主要違法違規事實,處以罰款536.24萬元。

此外,據不完全統計,該行今年被銀保監會處以罰金的行政處罰共17起,累計金額約2500萬,罰金百萬以上的有6起,占比超30%;而去年5月至今,該行違法違規處罰超過100次,各地銀保監會罰款累計超過1.6億元——換言之,在此期間,華夏銀行平均每月因違法違規被處罰近6次,每月罰款金額達891萬元。

巨額罰款和罰單的背后,是華夏銀行頻頻出現的內控問題。在去年年末,華夏銀行就被銀保監會通報了7類違法違規問題,七項侵害消費者權益違法違規問題分別為:互聯網貸款利率宣傳不規范;適當性管理不規范,向個人客戶銷售高于其風險承受能力的產品;向個人貸款客戶搭售人身意外險;格式合同強制客戶接受交叉銷售;違規查詢、存儲、傳輸和使用個人客戶信息;違規向個人客戶收取費用;違規向貸款客戶轉嫁成本。

而在去年5月,該行還因27項違法違規事實被罰款9830萬元,除了貸款違規,還包括同業投資、理財等業務違規。

“混改標桿”轉型面臨增長難題 不良率高舉上市股份行首位

事實上,曾經華夏銀行的混改一度被認為是中國商業銀行混改的標桿。

華夏銀行的前身是首鋼財務公司,北京國資委是其第一大股東。截止2022年9月末,首鋼集團依舊持有華夏20.28%的股份,保持第一大股東地位。

占據北京市的優秀經濟資源,背靠著多元化的股東背景,較早地通過混改確立了業務轉型方向……曾經的華夏銀行可謂要資源有資源,要錢有錢。

2005年,華夏銀行引入德意志銀行作為第二大股東,準備在技術支持、零售銀行、業務國際化等領域開展戰略合作。此后,華夏銀行又陸續引入了國網英大(國家電網)、潤華集團等股東,形成了“國資+外資+民資”的混合制股權結構。

2016年11月,人保受讓德意志銀行持有的華夏銀行股份,德意志銀行正式退出。從引入德銀開始,華夏銀行就不遺余力地加快轉型,多次提出要推進“商行+投行”轉型、加快推進零售金融轉型等。

但轉型成果并不顯著,尤其是近幾年其在中間業務方面不進反退:從手續費及傭金凈收入占營收的比重來看,2018年,華夏銀行的手續費凈收入占營收的比重為25%,在上市股份行中尚處于平均水平(26%)。

此后,該行的手續費凈收入占比持續下降,到了2021年,這一占比僅為10%,遠落后于上市股份行17%的平均水平——從這個維度看,華夏銀行的業務轉型非但沒有進步,反而在近幾年愈發依賴吃息差的存貸業務,其在業務轉型方面與同業的差距也進一步拉大。

華夏銀行前不久發布的第三季度報告顯示,2022年前三季度,華夏銀行實現營業收入729.63億元,同比增長0.65%;歸屬于上市公司股東的凈利潤170.76億元,同比增長5.44%。

縱觀9家上市股份制銀行,華夏銀行的營業收入及歸母凈利潤排名倒數第二,營收增速僅為0.65%,遠不及上市股份制銀行2.66%的平均增速;歸母凈利潤增速為5.44%,同樣不及同行業平均增速8.48%。

經營現金流方面,華夏銀行今年前三季度表現同樣不佳。數據顯示,2022年前三季度,華夏銀行的經營現金流凈額為295.34億元,同比減少67.03%,創近四年來新低。

在營收規模幾乎無增長的前提下,該行的不良貸款風險卻有所放大。公告顯示,華夏銀行的不良貸款金額從2021年年末的390.73億元增長至2022年第三季度末的405.99億元;不良貸款率由年初的1.77%提高至1.78%,在上市股份制銀行中高居首位,在42家上市銀行中也處于第二高的位置。

另外,由于關注類貸款在銀行業務層面被劃分為風險程度較高的貸款,在未來有一定的劣變可能,因此,關注類貸款余額的占比情況,也是觀察銀行不良貸款壓力的一個重要指標。

2018年以來,華夏銀行的關注類貸款占比處于下降趨勢,但這并非特例,全行業在高壓監管下,都符合這樣的趨勢。然而自2018年以來,該行關注類貸款幾乎一直保持在同業最高水平,2022年1季度末,華夏的這一比例為2.9%。

另外,該行同期撥備覆蓋率為153.46%,比上年末提高2.47個百分點,在股份制銀行中排名倒數第三,處于監管紅線附近。

責任編輯:宋源珺

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)