來源:消金界

近日,浦發(fā)銀行披露了2021年年報。透過姍姍來遲的年報我們看到,浦發(fā)銀行2021年的成績單略顯難看。

根據(jù)財報,2021年浦發(fā)銀行實現(xiàn)營業(yè)收入1909.82億元,同比減少54.02億元,下降2.75%,歸屬母公司股東的凈利潤530.03億元,同比減少53.22億元,下降9.12%。營收與凈利潤“雙降”。

值得注意的是,在上市的9家股份制銀行中,浦發(fā)是唯一一家2021年凈利潤下降的銀行,且9.12%的下降幅度并不算小。這也是浦發(fā)銀行連續(xù)兩年凈利潤出現(xiàn)下降。

營收利潤雙降

營收的下降直接導致利潤大幅度下滑。

根據(jù)年報,2021年,浦發(fā)銀行凈利息收入1359.58億元,同比減少26.23億元,下降1.89%。

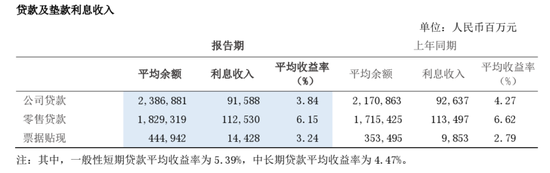

利息收入中,公司貸款的平均收益率為3.84%,同比下降了0.43個百分點,零售貸款平均收益率為6.15%,同比下降0.47個百分點。

另外,利息收入在浦發(fā)銀行營收中的占比,高達71.19%。因此,凈利息收入減少和平均收益率的下降構成了對凈利潤下滑最大的沖擊。

值得關注的一點是,浦發(fā)銀行的信用卡收入也出現(xiàn)了大幅度的下滑。根據(jù)報告數(shù)據(jù),2021年,浦發(fā)銀行信用卡貸款余額4161.42億元,同比增長11.83%,信用卡交易額22157.16億元,同比增長1.67%,實現(xiàn)收入380.79億元,同比下降了15.36%。

關注零售資產(chǎn)風險

分析來看,業(yè)績表現(xiàn)主要被不良拖累。

雖然在年報中表述的比較含蓄,但很明顯,2021年浦發(fā)銀行在忙著消化壞賬,用浦發(fā)的話說就是——解決歷史欠賬,加速風險出清,好輕裝上陣。

在壓降不良方面,浦發(fā)一邊加大對重點行業(yè)、重點區(qū)域的信貸投放,一邊對壓控類的行業(yè)進行退出和調(diào)整,對信貸資產(chǎn)的行業(yè)結構進行優(yōu)化。

同時通過現(xiàn)金清收、以資抵債、重組化解、損失核銷、資產(chǎn)證券化、不良資產(chǎn)轉讓管理、個貸不良批量轉讓、債轉股等方式,壓降和處置不良。

根據(jù)年報,2021年,浦發(fā)銀行進行核銷賬務處理的損失類貸款共計863.58億元。實現(xiàn)不良資產(chǎn)清收360.4億元,同比增加 12.98%。全年處置不良資產(chǎn)同比增長10%,其中現(xiàn)金清收360億元。

值得關注的是,浦發(fā)銀行詳細介紹了如何對零售資產(chǎn)風險進行預警和監(jiān)控。據(jù)浦發(fā)的介紹,在零售業(yè)務風險監(jiān)控方面,將零售風險進行統(tǒng)一預警和監(jiān)控。

在資金流向及客戶情況變動方面,對零售貸款資金疑似流入房地產(chǎn)、股市等禁止性領域以及零售客戶情況變動制定監(jiān)控策略。

在公司、零售交叉風險方面,對于公司、零售交叉風險進行預警監(jiān)控,對公授信逾期企業(yè)的董、高、監(jiān)及實際控制人在公司的零售業(yè)務進行監(jiān)控。

在零售板塊內(nèi),對個貸重組貸款分類,個貸和信用卡等交叉風險進行預警監(jiān)控。同時對于預警監(jiān)控過程中發(fā)現(xiàn)的風險客戶,組織零售板塊推進現(xiàn)金壓退工作。

浦發(fā)銀行對零售資產(chǎn)的風險監(jiān)控,涉及到資金流向、共債等問題。這些都是監(jiān)管一直比較重視的。浦發(fā)銀行信用卡收入同比下降了15.36%,應該也是受到不良貸款的拖累。

從結果看,2021年,浦發(fā)銀行不良貸款余額768.29億元,較上年末減少16.32億元,不良貸款率1.61%,較上年末下降0.12個百分點。撥備覆蓋力143.96%,較上年末下降了8.81個百分點。

在加速處置不良的情況下,浦發(fā)銀行不良貸款余額減少與不良貸款率的下降并不是十分顯著。

由此可見,消化不良是一個漫長和痛苦的過程,2022年,浦發(fā)銀行的壓降和處置不良還將是個重點工作。

監(jiān)管開出大額罰單

另外一個能反應浦發(fā)銀行2021年經(jīng)營狀況的是監(jiān)管罰單,消金界注意到,2021年,浦發(fā)銀行可以說是收罰單收到“手軟”。

因為違反審慎經(jīng)營規(guī)則、內(nèi)控不到位等違法違規(guī)行為,浦發(fā)銀行多次收到監(jiān)管處罰。據(jù)不完全統(tǒng)計,2021年,浦發(fā)銀行收到各級監(jiān)管機構的罰單40多張,累計罰金將近一個億。處罰原因幾乎涉及到了貸款業(yè)務的各個環(huán)節(jié)。

不但罰單多,2021年7月,浦發(fā)銀行被銀保監(jiān)會罰款6920萬元。起因是,在銀保監(jiān)會開展的影子銀行和交叉金融業(yè)務專項現(xiàn)場檢查中,浦發(fā)銀行被發(fā)現(xiàn)存在監(jiān)管發(fā)現(xiàn)的問題屢查屢犯、配合現(xiàn)場檢查不力、內(nèi)部控制制度修訂不及時、信息系統(tǒng)管控有效性不足、未向監(jiān)管部門真實反映業(yè)務數(shù)據(jù)、凈值型理財產(chǎn)品估值方法使用不準確等多達31項違規(guī)問題。由此,監(jiān)管最終開出大額罰單。

而在中國銀保監(jiān)會消費者權益保護局,發(fā)布的《關于2021年第三季度銀行業(yè)消費投訴【進入黑貓投訴】情況的通報》中,浦發(fā)銀行的投訴量在股份制商業(yè)銀行中排第二位。

這些都說明,在浦發(fā)銀行的合規(guī)內(nèi)控方面,確實還有待完善。在2021年年報中,浦發(fā)銀行多次提及內(nèi)控問題,表示要提高內(nèi)控合規(guī)管理水平。

但無論是壞賬的消化,還是內(nèi)控管理體系的重建,都不是在短時間內(nèi)就能實現(xiàn)的。對于浦發(fā)銀行來說,要想真正實現(xiàn)輕裝上陣,可能還需要更多的時間。

責任編輯:宋源珺

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)