記者 王建薔

2022年首張千萬級別的巨額銀行罰單出爐。

最新信息顯示,東亞銀行因違反信用信息采集規(guī)定被罰1674萬。事實(shí)上,這并非東亞銀行近年首次領(lǐng)千萬級罰單。

而違反信用信息采集、提供、查詢及相關(guān)管理規(guī)定的違法違規(guī)行為,正成為監(jiān)管重點(diǎn),多家銀行因此受罰。

東亞銀行被重罰1674萬元

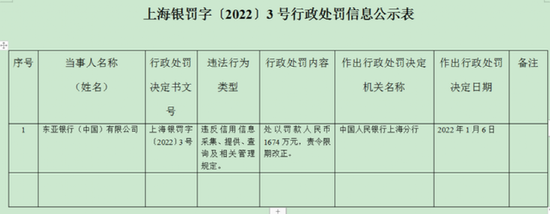

1月10日,中國人民銀行上海分行公布了一張巨額罰單,劍指東亞銀行(中國)有限公司(以下簡稱“東亞銀行”)。

罰單顯示,東亞銀行主要違法違規(guī)事實(shí)(案由)為違反信用信息采集、提供、查詢及相關(guān)管理規(guī)定。對于上述違法違規(guī)行為,中國人民銀行上海分行對東亞銀行處以罰款人民幣1674萬元,責(zé)令限期改正。

值得一提的是,這是2022開年以來央行系統(tǒng)開出的第一張千萬級別銀行罰單,作出行政處罰決定的日期2022年1月6日。

作為香港最早期的華資銀行之一,東亞銀行有限公司(東亞銀行)于1918年在香港成立,并提供企業(yè)銀行、個(gè)人銀行、財(cái)富管理和投資服務(wù)。

東亞銀行于1920年將首家分行設(shè)立在上海,緊隨內(nèi)地開放步伐,東亞銀行率先將按揭貸款、信用卡業(yè)務(wù)等引入內(nèi)地。

2007年初,東亞銀行首批獲準(zhǔn)在內(nèi)地成立外資法人銀行,注冊成立全資附屬銀行——東亞銀行(中國)有限公司(東亞中國)。目前,東亞銀行及東亞中國在大灣區(qū)內(nèi)共擁有逾80個(gè)網(wǎng)點(diǎn)。

于2021年6月30日,東亞銀行的綜合資產(chǎn)總額達(dá)港幣9,005億元(1,160億美元 )。

去年剛領(lǐng)過千萬罰單

此次并非東亞銀行第一次領(lǐng)導(dǎo)千萬級別的罰單。

去年5月21日,銀保監(jiān)會一下子公布11份行政罰單,涉及5家銀行,處罰金額合計(jì)約3.66億元,并對多名相關(guān)責(zé)任人予以警告并處罰款。東亞中國是彼時(shí)受罰銀行中唯一一家外資行,受罰金額1120萬元。

從違規(guī)案由看,銀保監(jiān)會共提出18項(xiàng)違法違規(guī)行為,其中以貸款業(yè)務(wù)領(lǐng)域的違規(guī)行為占比較高,具體包括以下違規(guī)行為:

1、向房地產(chǎn)開發(fā)企業(yè)發(fā)放貸款未記入房地產(chǎn)開發(fā)貸款科目

2、貸款支付及貸后管理不到位,導(dǎo)致房地產(chǎn)開發(fā)貸款部分資金被挪用

3、信貸資金回流購買本行理財(cái)并質(zhì)押開立銀行承兌匯票

4、授信審查及授信后管理不到位,并造成內(nèi)保外貸業(yè)務(wù)履約及墊款

5、違規(guī)辦理資金用途超出境外借款人正常經(jīng)營范圍的內(nèi)保外貸業(yè)務(wù)

6、違規(guī)發(fā)放個(gè)人商業(yè)用房按揭貸款和個(gè)人住房按揭貸款

7、利用票據(jù)“賣斷+買入返售+到期買斷”交易模式轉(zhuǎn)移規(guī)模等。

近年來盈利能力波動劇烈

近年來,東亞銀行的盈利能力波動劇烈。2019年度,東亞銀行錄得凈利潤-17.06億元,這是東亞中國自2007年成立以來首次出現(xiàn)虧損,并且數(shù)額巨大,超過此前四年凈利潤總和。

2020年,東亞銀行不良率仍高居不下。2021年上半年,東亞銀行實(shí)現(xiàn)凈利潤26.97億港元,前年同期為15.58億港元,同比增長73.11%。實(shí)現(xiàn)歸屬于集團(tuán)股東的凈利潤15.32億港元,較前年同期增長5.32億港元,漲幅達(dá)53.2%,漲勢喜人。

但營收卻又同比負(fù)增長,上半年東亞銀行錄得經(jīng)營收入84.74億港元,同比下降16.93%;其中凈利息收入為61.14億港元,同比下降17.63%。

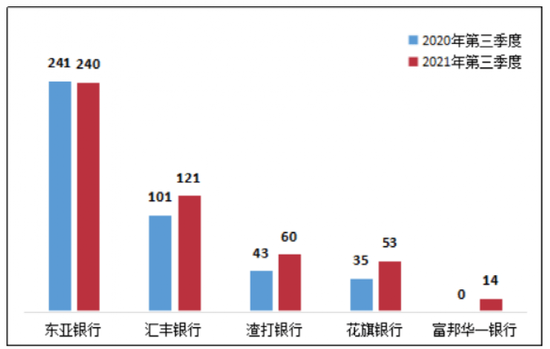

消費(fèi)投訴方面,東亞銀行在外資法人銀行中也比較多。自銀保監(jiān)會關(guān)于2021年第三季度銀行業(yè)消費(fèi)投訴情況的通報(bào)顯示,2021年前3季度,東亞銀行投訴量均位列外資法人銀行第一,其中,絕大多數(shù)投訴為涉及信用卡業(yè)務(wù)投訴。

此外,2021年12月,香港金管局完成對具本地系統(tǒng)重要性認(rèn)可機(jī)構(gòu)(D-SIB)名單的年度評估,決定將東亞銀行剔出、不再被識別為具本地系統(tǒng)重要性認(rèn)可機(jī)構(gòu)。

今次評估后,名單上的認(rèn)可機(jī)構(gòu)總數(shù)由6間減少至5間,最新名單將于2022年1月1日生效。東亞銀行表示,尊重金管局作出的2022年度檢討結(jié)果。

個(gè)人信息保護(hù)趨嚴(yán)

為加強(qiáng)個(gè)人信息保護(hù),央行在信用信息采集、查詢等方面的監(jiān)管持續(xù)趨嚴(yán)。除此次被罰的東亞銀行外,不少銀行因觸犯同樣的監(jiān)管紅線受到處罰。

前8月20日,央行公布5則行政處罰信息顯示,交通銀行、華夏銀行和興業(yè)銀行等5家銀行因違反賬戶管理相關(guān)規(guī)定等,合計(jì)被罰1541萬元。其中3家銀行因違反信用信息采集、提供、查詢及相關(guān)管理規(guī)定,被處罰。

具體而言,興業(yè)銀行因違反信用信息采集、提供、查詢及相關(guān)管理規(guī)定,被罰款5萬元;華夏銀行因違反信用信息采集、提供、查詢及相關(guān)管理規(guī)定,被罰款486萬元;交通銀行因違反信用信息采集、提供、查詢及相關(guān)管理規(guī)定,被罰款62萬元,時(shí)任交通銀行太平洋信用卡中心風(fēng)險(xiǎn)管理和控制部操作風(fēng)險(xiǎn)管理團(tuán)隊(duì)經(jīng)理、資深綜合管理顧問沈奕棟被給予警告,并處罰款7萬元。

而為貫徹落實(shí)黨中央、國務(wù)院關(guān)于征信業(yè)規(guī)范發(fā)展的決策部署,推進(jìn)征信法治建設(shè),踐行“征信為民”理念,加強(qiáng)個(gè)人信息保護(hù),中國人民銀行日前發(fā)布《征信業(yè)務(wù)管理辦法》,自2022年1月1日起施行。

據(jù)了解,《征信業(yè)務(wù)管理辦法》是《征信業(yè)管理?xiàng)l例》的配套制度,與《征信機(jī)構(gòu)管理辦法》共同構(gòu)成征信法治體系的重要組成部分,對依法從嚴(yán)加強(qiáng)征信監(jiān)管,保障信息主體合法權(quán)益和信息安全,促進(jìn)征信業(yè)市場化、法治化和科技化發(fā)展具有積極意義。

對此,中國人民銀行有關(guān)負(fù)責(zé)人日前答記者問時(shí)表示,《征信業(yè)務(wù)管理辦法》以信用信息的采集、整理、保存、加工、提供、信息安全等全流程合規(guī)管理為主線,以明確征信業(yè)務(wù)邊界、加強(qiáng)信息主體權(quán)益保護(hù)為重點(diǎn)。

《征信業(yè)務(wù)管理辦法》對信用信息采集、整理、保存、加工、提供和使用等征信業(yè)務(wù)的各個(gè)環(huán)節(jié)進(jìn)行了明確規(guī)定。

主要包括:信用信息采集應(yīng)遵循“最小、必要”原則,不得過度采集;采集個(gè)人信用信息應(yīng)當(dāng)經(jīng)信息主體本人同意,并明確告知信息主體采集信用信息的目的;征信機(jī)構(gòu)要對信息來源、信息質(zhì)量、信息安全、信息主體授權(quán)等進(jìn)行必要的審查;信息使用者使用信用信息要基于合法、正當(dāng)?shù)哪康模⑷〉眯畔⒅黧w的明確同意授權(quán),不得濫用,等等。

責(zé)任編輯:李琳琳

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)