作者:楊群

來源:新浪金融研究院(ID:sina_jinrong)

編者按:

在中國銀行業(yè)體系中,城商行身處第三階梯。與國有大行和股份制銀行相比,城商行更加根植于本地,服務(wù)本地人和企業(yè),在經(jīng)營策略上更加靈活變通。但更加激進(jìn)冒險(xiǎn)的經(jīng)營風(fēng)格,以及地方政府的政策干預(yù),都導(dǎo)致城商行在內(nèi)部管理上風(fēng)險(xiǎn)更大。

值此上市銀行中報(bào)披露完畢之際,新浪金融研究院推出城商行觀察系列文章,此前研究南京銀行資本充足金不足問題,本期將介紹虛胖的江蘇銀行。

正文

江蘇銀行與南京銀行真是一對(duì)難兄難弟。兩個(gè)月前,南京銀行定增計(jì)劃遭到證監(jiān)會(huì)否決,兩個(gè)月后,江蘇銀行可轉(zhuǎn)債計(jì)劃又受到問詢,過程可謂一波三折。

7月3日,江蘇銀行公告發(fā)行A股200億可轉(zhuǎn)債獲江蘇銀監(jiān)局核準(zhǔn)。9月4日,中國證監(jiān)會(huì)出具《中國證監(jiān)會(huì)行政許可項(xiàng)目審查一次反饋意見通知書》(簡(jiǎn)稱反饋意見),對(duì)江蘇銀行融資的必要性進(jìn)行質(zhì)疑。9月28日,江蘇銀行公告《關(guān)于公開發(fā)行A股可轉(zhuǎn)換公司債券申請(qǐng)文件反饋意見回復(fù)》(簡(jiǎn)稱反饋意見回復(fù)),對(duì)證監(jiān)會(huì)進(jìn)行了回應(yīng)。

眾所周知,上市公司有義務(wù)披露經(jīng)營業(yè)績(jī),但是有些數(shù)據(jù)卻沒有硬性披露規(guī)定。此次,江蘇銀行的反饋意見回復(fù)函多達(dá)107頁,包含了很多比較核心的數(shù)據(jù),多方位展示了江蘇銀行的真實(shí)經(jīng)營情況。

盛名之下,其實(shí)難副

官網(wǎng)信息顯示,江蘇銀行成立于2007年,是在江蘇省內(nèi)無錫、蘇州、南通等10家城市商業(yè)銀行基礎(chǔ)上,合并重組而成的銀行。2016年,江蘇銀行在上交所掛牌上市,是江蘇省內(nèi)最大的法人銀行。

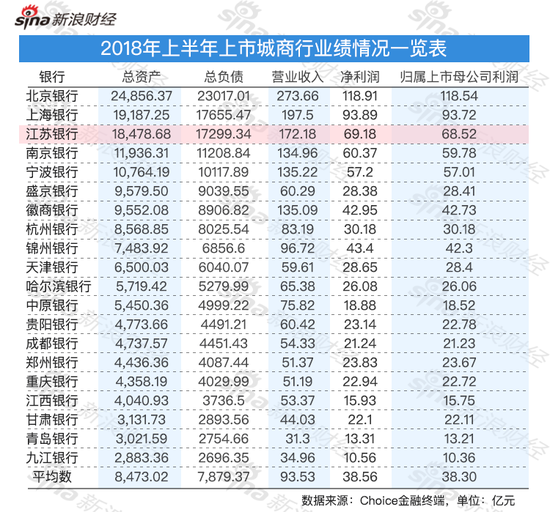

從業(yè)績(jī)情況上看,江蘇銀行的確稱得上省內(nèi)最大銀行。截至2018年6月末,江蘇銀行總資產(chǎn)1.85萬億元,總負(fù)債1.73萬億元,營業(yè)收入172億元,凈利潤69.18億元,歸屬上市母公司利潤68.52億元,在上市城商行中位列前茅,主要經(jīng)營數(shù)據(jù)都穩(wěn)居第三名。

(點(diǎn)擊看大圖)

(點(diǎn)擊看大圖)然而,江蘇銀行盛名之下,其實(shí)難副。新浪金融研究院綜合對(duì)比20家上市城商行的經(jīng)營效益和資產(chǎn)質(zhì)量共11項(xiàng)經(jīng)營數(shù)據(jù),竟然發(fā)現(xiàn)江蘇銀行有9項(xiàng)關(guān)鍵數(shù)據(jù)與平均值有差距。考慮到總資產(chǎn)之間懸差,江蘇銀行總資產(chǎn)高達(dá)1.8萬億,不良貸款余額高于總資產(chǎn)較低的城商行尚可解釋。

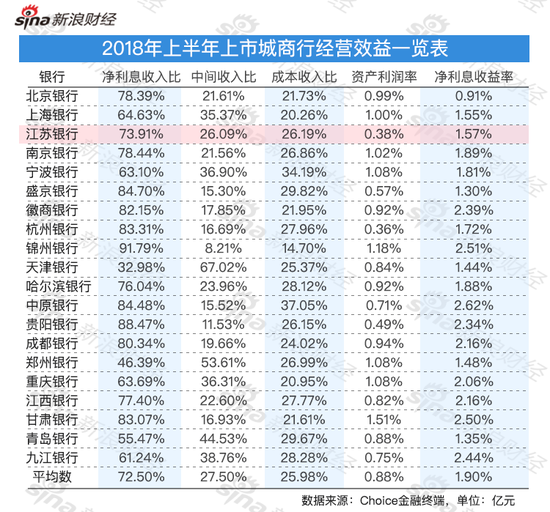

首先,江蘇銀行經(jīng)營效率在上市城商行中處于較低水平。在經(jīng)營效率中,營業(yè)收入的業(yè)務(wù)構(gòu)成十分關(guān)鍵。截至2018年6月末,江蘇銀行凈利息收入127.26億元,占營業(yè)收入比重為73.91%;中間業(yè)務(wù)收入44.92億元,占營業(yè)收入比重為26.09%。對(duì)比上市的20家城商行數(shù)據(jù),凈利息收入占比平均值為72.50%,中間業(yè)務(wù)收入占比平均值為27.50%,江蘇銀行低于平均值水平,未來中間業(yè)務(wù)開拓上壓力較大。

(點(diǎn)擊看大圖)

(點(diǎn)擊看大圖)在凈息差、凈利差等銀行基礎(chǔ)數(shù)據(jù)方面上,江蘇銀行存在一定下滑趨勢(shì)。從2015年底至2017年底以及2018年上半年,江蘇銀行凈利差分別為1.78%、1.56%、1.44%、1.35%;凈息差分別為1.95%、1.70%、1.58%、1.57%,數(shù)據(jù)出現(xiàn)連年滑坡。

對(duì)此,江蘇銀行解釋稱,一是存款壓力增加,隨著利率市場(chǎng)化的不斷深入,以及互聯(lián)網(wǎng)金融的蓬勃發(fā)展,銀行存款規(guī)模受到?jīng)_擊,低成本資金來源縮小,存款付息率明顯上升;二是區(qū)域金融環(huán)境的作用,江蘇地區(qū)存款競(jìng)爭(zhēng)激烈,居民理財(cái)意識(shí)強(qiáng)烈,對(duì)商業(yè)銀行存款付息水平存在客觀影響;三是面對(duì)復(fù)雜的外部環(huán)境,江蘇銀行加強(qiáng)流動(dòng)性管理,拉長負(fù)債期限,確保流動(dòng)性保持穩(wěn)健,一定程度上增加了負(fù)債成本;四是生息資產(chǎn)付息負(fù)債結(jié)構(gòu)變化帶動(dòng)凈息差水平有所下降。

特別值得注意的是,江蘇銀行的資產(chǎn)利潤率(ROA)處于行業(yè)低位,以至于在半年報(bào)中沒有披露出來。新浪金融研究院通過資產(chǎn)利潤率的公式(資產(chǎn)利潤率=凈利潤/資產(chǎn)平均余額,其中資產(chǎn)平均余額等于期初資產(chǎn)和期末資產(chǎn)綜合的1/2)將其計(jì)算出為0.38%,在20家上市城商行中倒數(shù)第二,僅次于杭州銀行的0.36%,比監(jiān)管要求0.6%還要低。資產(chǎn)利潤率是銀行資產(chǎn)運(yùn)用效果的評(píng)價(jià),由此可見,江蘇銀行在拓展收入渠道、提高產(chǎn)品收益水平以及控制負(fù)債成本等方面能力令人堪憂。

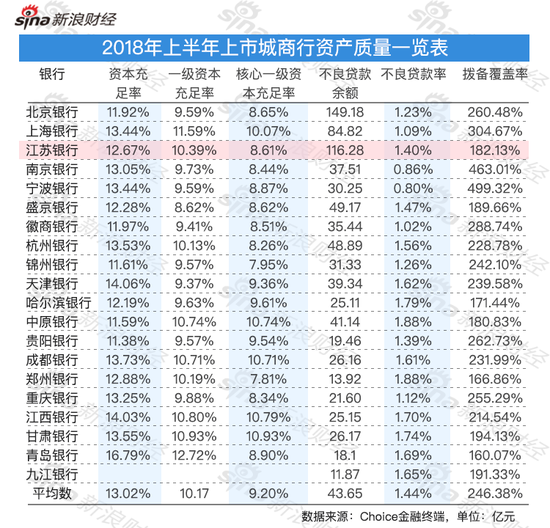

其次,江蘇銀行在資產(chǎn)質(zhì)量方面的表現(xiàn)也乏善可陳。其中,核心一級(jí)資產(chǎn)充足率8.61%,低于平均值0.59個(gè)百分點(diǎn);不良貸款余額116.28億元,高于平均值72.63億元;撥備覆蓋率182.13%,低于平均值64.25個(gè)百分點(diǎn),與監(jiān)管要求120%-150%相比也是低空飄過。

(點(diǎn)擊看大圖)

(點(diǎn)擊看大圖)近些年,江蘇銀行在總資產(chǎn)上“瘋狂奔跑”,目前已經(jīng)位列上市城商行第三,比股份制銀行浙商銀行的總資產(chǎn)還要多,然而距離高水平銀行依然很遠(yuǎn)。

107頁回應(yīng)證監(jiān)會(huì)七大問題

在金融去杠桿、監(jiān)管政策趨嚴(yán)的宏觀背景下,商業(yè)銀行利差收入進(jìn)一步收窄,凈息差進(jìn)一步下行,對(duì)商業(yè)銀行資本充足水平和資產(chǎn)質(zhì)量提出更高的要求,商業(yè)銀行面臨的經(jīng)營環(huán)境也日益復(fù)雜。

對(duì)此,江蘇銀行試圖通過發(fā)行A股200億可轉(zhuǎn)債來補(bǔ)足資本金,沒想到遭到證監(jiān)會(huì)問詢。在江蘇銀行對(duì)證監(jiān)會(huì)的反饋意見回復(fù)公告中,梳理證監(jiān)會(huì)的問題主要包含以下:1.關(guān)于本次融資的必要性;2.關(guān)于金融資產(chǎn);3.關(guān)于存貸款業(yè)務(wù);4.關(guān)于現(xiàn)金流量;5.關(guān)于重大訴訟或仲裁;6.關(guān)于行政處罰;7.募集說明書重大事項(xiàng)部分進(jìn)行修改。

關(guān)于本次融資的必要性,江蘇銀行表示核心一級(jí)資本充足率和資本充足率均低于A股城商行平均值。江蘇銀行假設(shè)未來三年資產(chǎn)規(guī)模穩(wěn)步增長,通過資本缺口測(cè)算,在保持未來三年核心一級(jí)資本充足率、一級(jí)資本充足率和資本充足率分別不低于9%、10%和12.5%的前提下,預(yù)計(jì)核心一級(jí)資本累計(jì)缺口為205.48億元,總資本累計(jì)缺口為442.40億元。

關(guān)于金融資產(chǎn),證監(jiān)會(huì)提出理財(cái)產(chǎn)品和資管及信托計(jì)劃是否合規(guī)。資管新規(guī)對(duì)銀行理財(cái)業(yè)務(wù)員分類管理、資管產(chǎn)品發(fā)行方式、合格投資者認(rèn)定、資管產(chǎn)品投資方向等多方面進(jìn)行規(guī)定,江蘇銀行表示已從內(nèi)部制度、業(yè)務(wù)系統(tǒng)、運(yùn)作流程、產(chǎn)品規(guī)模、人員管理等多方面開展優(yōu)化。

關(guān)于存貸款業(yè)務(wù),江蘇銀行不良貸款余額逐年上升,逾期貸款率均高于不良貸款率。截至2018年6月末,江蘇銀行逾期貸款率為1.54%,不良貸款率為1.40%,撥備覆蓋率為182.13%,貸款撥備率2.55%。尤其是撥備覆蓋率與監(jiān)管要求擦邊而過,且遠(yuǎn)低于平均值246.38%。

關(guān)于現(xiàn)金流量,證監(jiān)會(huì)質(zhì)疑江蘇銀行為何現(xiàn)金流量?jī)纛~會(huì)驟降227%。2015-2017年,江蘇銀行經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~分別為1485.68億元、826.17億元、-1051.38億元。對(duì)此,江蘇銀行表示是逐步壓降同業(yè)存放款項(xiàng)的規(guī)模所致。

另外,江蘇銀行在重大訴訟或仲裁和內(nèi)控制度上也讓證監(jiān)會(huì)疑慮重重。截至2018年3月末,江蘇銀行存在超過50起單筆訴訟本金金額在1000萬元以上的重大訴訟或仲裁,證監(jiān)會(huì)提出是否會(huì)對(duì)業(yè)務(wù)開展及持續(xù)經(jīng)營產(chǎn)生重大影響。同時(shí),江蘇銀行及分支機(jī)構(gòu)還受到40次行政處罰,證監(jiān)會(huì)提出江蘇銀行內(nèi)控制度是否健全有效。江蘇銀行表示不會(huì)對(duì)財(cái)務(wù)狀況和業(yè)務(wù)經(jīng)營產(chǎn)生重大不利影響,不屬于重大違法違規(guī)行為。

通過梳理江蘇銀行的各項(xiàng)數(shù)據(jù),我們發(fā)現(xiàn)江蘇銀行是個(gè)體量大、體質(zhì)差的胖子。在商業(yè)銀行競(jìng)爭(zhēng)激烈的跑道上,體質(zhì)虛胖的江蘇銀行,能繼續(xù)保持領(lǐng)先優(yōu)勢(shì)嗎?

責(zé)任編輯:楊群

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)