文|康愷

悄然之間,外資已連續第四個月增持中國境內債券。反彈幅度之大,彌補了2023年前期的流出態勢。

1月15日,中國人民銀行(下稱“中國央行”)上海總部發布的數據顯示,2023年12月末,境外機構在銀行間債券市場的托管余額為3.67萬億元人民幣,約占銀行間債券市場總托管量的2.7%,較2023年11月末增加約1800億元,繼續處于近兩年高位。

將時鐘撥至更早,2023年11月,外資向中國境內債券市場凈投入2500億元,增持規模創歷史次高。從2023年9月開始,外資每月均增持中國境內債券,總增持額達4900億元。

這扭轉了外資流出中國債市的勢頭。縱觀2023年,一季度,外資從中國債券市場撤資1800億元;三季度又撤資900億元。但到四季度,外資增持中國境內債券4800億元,帶動外資2023年全年增持中國債券2800億元。相較而言,2022年,外資減持約6100億元中國境內債券,系2013年公布外資持有中國債券數據以來唯一的年度凈減持。

澳新銀行資深中國策略師邢兆鵬認為,降息預期推動全球國債上漲,及中美利差倒掛程度收窄,是外資重返中國債市的主因。2024年,美聯儲料將開啟降息進程,這將推動外資進一步增持中國境內債券。

華僑銀行大中華地區研究主管謝棟銘表示,雖然外資增持中國境內債券,但北向資金、外商直接投資回流尚需時日。因為除息差外,后兩者更關注經濟基本面等因素。

1月15日,國家外匯管理局副局長、新聞發言人王春英表示,從主要渠道看,貨物貿易保持較高規模資金凈流入,近期外資來華投資呈現積極向好態勢。外資投資中國市場和配置人民幣資產意愿穩步提升,近幾個月外資持續凈增持境內債券。

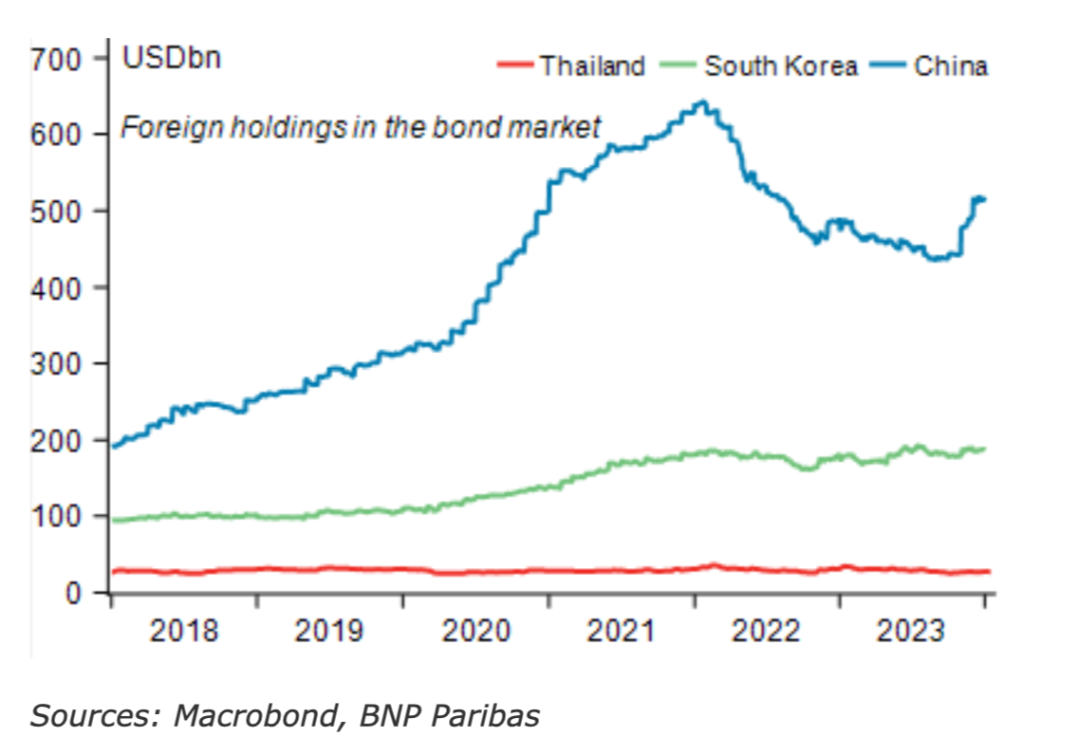

(外資的債券持有量開始反彈,數據來源:法國巴黎銀行)

(外資的債券持有量開始反彈,數據來源:法國巴黎銀行)外資重返中國債市

從債種來看,法國巴黎銀行大中華外匯和利率策略主管王菊在最新報告中稱,鑒于中國境內短期投資工具(國債、政策性金融債以及非可轉公司債)的收益率相對于境內外匯掉期大幅上升,大多數外資流入可能來自國債資產掉期(ASW)。

中國央行上海總部的數據顯示,截至2023年12月末, 境外機構的主要托管券種是國債,托管量為2.29萬億元,占比62.4%,較2023年11月末增持900億元。2023年11月,外資增持國債約1200億元。

謝棟銘認為,外資增持中國國債,一大推手是“套息交易”。“目前,中國央行維持較為寬松的貨幣政策,中國國內的借貸成本較低。雖然中國債券收益率不高,但相對低廉的融資成本,息差非常有吸引力。不僅如此,市場正押注中國央行將降息,投資中國債券的回報也提高了。在此背后,無論是被動資金的配置盤,還是主動資金的交易盤,都在增持中國國債。”他說。

截至2023年12月,1年期人民幣融資的綜合成本相當于掉期點隱含在約1.5%的水平。相較而言,在觸及2007年高點后,美債收益率雖一路走低,但仍處于高位。目前。10年期美債收益率仍在4%上方,1年期美債收益率更達4.715%。

在邢兆鵬看來,被動性資金是推動外資增持中國國債的一大動力。被動性資金背后主要是各國央行,配置債券標的時需遵循一些特定指數原則。2023年11月以來,美債上漲推動美債總市值上升,債券基金需要相應增加中國債券配置,以此保持配置美國和中國債券的固定比例,使得與指數權重一致。

2019年以來,中國債券先后被納入彭博巴克萊、摩根大通、富時羅素三大國際債券指數。目前,全球約有3萬億美元-5萬億美元資產追蹤這三大指數,需按指數比例配置中國內地債券。根據有關指數公司最新估算,在完成納入過程后,中國內地債券占彭博巴克萊全球綜合指數約6%、摩根大通的全球政府債券指數約10%。

除國債外,政策性金融債亦受外資青睞。中國央行上海總部的數據顯示,截至2023年12月末,境外機構托管政策性金融債0.80萬億元,較上月增加300億元。2023年11月,外資增持政策性金融債約500億元。

邢兆鵬認為,這背后的原因還在于中美利差。“目前,市場對2024年美聯儲降息預期較濃,美債收益率下行比中國國債收益率下行更快,中美利差倒掛幅度延續10月中旬以來的趨勢持續縮窄。加之在岸人民幣升勢穩定,這有助于鼓勵外資對中國債券市場的增持態勢。”他說。

(在亞洲市場,外國投資者在中國債券市場的頭寸最大,數據來源:法國巴黎銀行)

(在亞洲市場,外國投資者在中國債券市場的頭寸最大,數據來源:法國巴黎銀行)外資會否回流中國市場?

2024年,外資會否持續回流中國債市,邢兆鵬認為,在美聯儲降息預期下,美債價格將大幅反彈,中美利差將繼續收窄,這將推動外資繼續增持中國國債及政策性金融債。

法國巴黎銀行也在前述報告中表示,境內國債、政策性金融債以及非可轉公司債的收益率相對于境內外匯掉期大幅上升,這個機會的窗口期仍未過去。中國央行致力于維持人民幣匯率穩定,疊加美國利率見頂,預計2024年外資將持續流入中國債券市場。

匯豐銀行環球研究預測,2024年,美聯儲首次降息或將在6月開啟,預計2024年的政策利率將累計下調75個基點,2025年再下調75個基點。彭博行業研究分析師Stephen Chiu和Jason Lee預計,2024年,10年期中美利差的倒掛幅度有望收窄至100個基點以下。

不過,在多位市場人士看來,外資重返中國債市后,北向資金、外商直接投資能否回流中國,尚需時日。

謝棟銘認為,中美市場之間的息差,是影響外資回流中國債市的主要原因。雖然這會在一定程度上影響北向資金、外商直接投資的流向,但后兩者更關注中國經濟本身的基本面。在中國市場,目前廣義貨幣(M2)和狹義貨幣(M1)增速的剪刀差依然超過8%,說明居民更傾向于將錢存起來,或將影響國內需求。

2023年12月末,M2余額292.27萬億元,同比增長9.7%。M1余額68.05萬億元,同比增長1.3%。至此,M2和M1增速“剪刀差”升至8.4個百分點,為當年高位。

“北向資金和對外直接投資都是主動性資金,能否回流還要看地緣政治、全球供應鏈調整情況而定。”邢兆鵬也說道。

此外,市場也關心,外資重返中國債市,會否支撐人民幣匯率走勢。對此,法國巴黎銀行認為,雖然通過國債資產掉期的資金流入對人民幣實時匯率沒有直接的影響,但它為中國在岸市場提供了美元流動性,并支持在岸外匯掉期價格,這有助于穩定人民幣。同時,1月15日,中國央行沒有降低MLF(中期借貸便利)利率的決定,也表明了希望穩定人民幣匯率的態度。

“2024年下半年,美聯儲料將正式開啟降息進程,這可能才是資本回流中國市場的起點。屆時人民幣匯率將有可能大幅調整,有望調整在7.0-7.2區間以內。”邢兆鵬說道。

(作者為《財經》記者)

責任編輯:劉天行

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)