來源:北京青年報

作者:程婕

近日,國有大行和股份行集體下調存款利率,啟動自2022年9月以來的第四輪降息。7月30日,北京青年報記者從多家銀行了解到,利率高于同期限普通定存的大額存單目前仍明顯供不應求,三年期的大額存單只有個別銀行還有額度,絕大部分銀行要么沒“上架”,要么就“已售罄”,五年期的大額存單更是不見蹤影。不過,不少銀行現在兩年期及以上大額存單的利率已經與同期限定期存款的最高利率持平,并無優勢。

多家大行大額存單“斷貨”

北青報記者查詢多家銀行的手機銀行發現,整體來看,大部分銀行的大額存單都供應緊張,期限越長的大額存單更搶手,有銀行的手機銀行大額存單額度甚至全線售罄。

大額存單的起存金額最少20萬元,農行手機銀行顯示,目前所有期限的大額存單,包括一個月、三個月、六個月、一年期、兩年期和三年期的,剩余額度都不足20萬元,意味著客戶無法買入。農行這批大額存單的發行起始日均7月25日,也就是各國有大行下調存款掛牌利率當日。

交行手機銀行目前在售的只有一年期的大額存單,還有超過3億元的額度,利率為1.90%。

中行手機銀行顯示,目前在售的大額存單有3個月、6個月、12個月和24個月期限四種,都有額度,但沒有3年期的大額存單。

相比之下,國有大行中,工行的大額存單品種最豐富,額度最充裕。工行手機銀行顯示,20萬元起存的1個月、3個月、6個月、1年期、2年期和3年期大額存單剩余額度大于1000萬,都可買入。但令人意外的是,工行利率相同、門檻更高的大額存單卻已售罄。比如,工行100萬元起存的3年期大額存單和50萬元起存的1年期大額存單均已售罄。

北青報記者發現,國有大行的大額存單利率保持一致,1個月和3個月期限為1.40%、6個月為1.60%、1年期和兩年期都是1.70%、三年期為2.15%。

多家股份行大額存單被搶光

股份行方面,平安銀行1年期和3年期的大額存單均已售罄,利率分別為1.90%和2.35%。1個月利率為1.55%的大額存單剩余額度為380萬元;3個月利率為1.60%的大額存單剩余額度在1000萬元以上;6個月期利率為1.80%的大額存單還剩1476萬元左右;2年期利率為1.95%的大額存單剩余額度在700萬元左右。

光大銀行只剩下1個月期限的大額存單可售,剩余額度為1.67億元,利率是1.60%。該行6個月、1年、2年和3年期限的大額存單全部售罄,利率分別為1.90%、2%、2.15%和2.55%。

中信銀行手機銀行顯示有五款大額存單,發行起始日都是7月29日。截至7月30日下午五點半,該行1年期大額存單 ,利率1.90%,計劃發行額度100億元,剩余額度僅19萬元,不足起存金額;3個月期限大額存單,利率1.60%,計劃額度200億元,只剩余2468萬元;2 年期,利率1.95%,計劃發行額度150億元,僅剩余10萬元;6個月期限大額存單,利率1.80%,計劃發行額度70億元,僅剩余1萬元;1個月期限,利率1.60%,計劃發行額度200億元,還剩余936萬元。

這意味著,中信銀行昨日最新發行的這批大額存單,期限分別為1個月、3個月、6個月、1年、和2年。目前除了3個月和1年期限的還有少許額度可以買入,其他期限都已被搶光。

有銀行大額存單利率低于同期定存

事實上,目前各家銀行最新的大額存單利率已經隨存款掛牌利率下調。比如,工行手機銀行APP7月22日顯示,該行20萬元起存的大額存單中,1年期、2年期、3年期利率分別為1.8%、1.9%、2.35%。7月26日,上述期限大額存單利率就分別降至1.7%、1.7%、2.15%。

北青報記者發現,對于1年期及以下的大額存單,各家銀行的利率都會稍高于同期定存的最高利率;但兩年期及以上的大額存單與定存的最高利率已經相同,甚至還要低。

以工行為例,工行手機銀行顯示,目前該行3個月定存利率最高1.30%;6個月最高1.50%;1年期最高 1.60%;2年期最高1.70%,需要1萬元起存;3年期最高2.15%,起存金額也是1萬元。而該行大額存單,1個月和3個月期限的利率為1.40%、6個月為1.60%、1年期和兩年期都是1.70%、三年期為2.15%。不難看出,工行1年期及以下的大額存單利率比同期限定存的最高利率高出0.1個百分點,但20萬元起存的2年期和3年期大額存單利率就與同期限1萬元起存的定存利率一致。

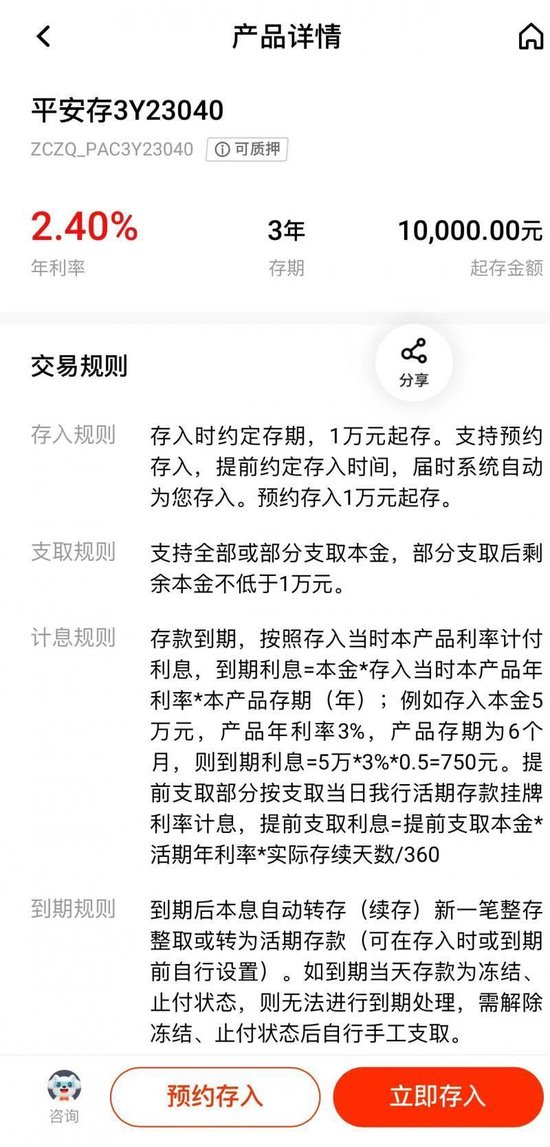

平安銀行目前1萬元起存的3年期定存利率為2.40%,但已經售罄的3年期大額存單利率竟然只有2.35%,起存金額為20萬元。平安銀行1萬元起存的2年期定存利率為1.95%,20萬元起存的2年期大額存單利率也是1.95%。

中長期大額存單發行量將繼續下降

融360數字科技研究院最新發布的《2024年6月銀行存款利率報告》顯示,當月大額存單數量環比大幅下降15.48%,部分銀行停發5年期大額存單,3年期發行數量占比上漲10%。由于利率優勢明顯,個人儲戶購買3年期大額存單的意愿較強;不過,銀行存款成本率仍處高位,息差壓力之下,銀行需要優化存款結構,壓降高成本存款的量價水平,無論是大型銀行還是中小銀行,普遍收緊了中長期大額存單的發行,特色存單也是階段性發放,大額存單可謂一單難求,預計中長期大額存單發行數量呈下降趨勢。

業內人士普遍認為,銀行不斷下調定存、大額存單利率,壓縮額度,是為了優化存款結構,壓降負債端的成本,以緩解凈息差收窄壓力。

中信證券首席經濟學家明明表示,隨著存款定期化趨勢愈加明顯,且長期限存款和部分特殊存款產品定價偏高,銀行的負債成本仍保持相對剛性,同時貸款利率卻顯著下行,息差持續壓縮,加大了經營壓力。

明明認為,今年銀行業將主動調整結構,壓降高定價存款占比。此外,銀行還需在負債端拓寬融資來源,借助業務創新協同,持續挖掘新儲戶;或者借助市場化方式,通過發行一些特定項目金融債,以較低的成本補充負債端資金。

今年以來,不少銀行明確提出將加強對存款成本的管控。比如,中行高層曾表示,今年該行對高成本存款業務的壓降力度會非常大。對協議存款、結構性存款、三年期以上的大額存單等產品制定了合理的增長目標,會適當控制此方面業務的占比。

責任編輯:王馨茹

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)