6月6日,深圳佑駕創新科技股份有限公司(以下簡稱“佑駕創新”)進一步委任了三家機構——軟庫中華金融服務有限公司、安信國際證券(香港)有限公司及長橋證券(香港)有限公司,作為整體協調人。此前,佑駕創新于5月27日向港交所遞交招股說明書,委任中信里昂證券有限公司及中國國際金融香港證券有限公司為整體協調人。

佑駕創新是智能駕駛及智能座艙解決方案供應商,為駕駛體驗的關鍵環節提供解決方案,具體包括領航、泊車和艙內功能等。2021-2023年,佑駕創新收入雖有所增長,但銷售成本也相對較高,繼而導致經營虧損。同時,公司的研發投入亦在不斷擴大,一定程度上加劇了資金壓力。另外,佑駕創新可能面臨汽車整車廠及其他主要客戶的持續定價壓力,倘若客戶要求降低價格,公司的業務、經營業績及財務狀況可能會受到重大不利影響。

面臨定價壓力 市場份額有限

當前,L0(人工駕駛)至L2(部分駕駛自動化)解決方案已成為全球范圍內的主流智能駕駛解決方案。隨著整車廠擴大在智能駕駛領域的布局,全球智能駕駛解決方案市場也迎來了大幅增長。

招股書顯示, 佑駕創新的解決方案主要出售給整車廠及一級供應商,大部分收入亦來源于此。截至最后實際可行日期,佑駕創新累計為29家整車廠進行量產。具體來說,2021年、2022年、2023年及自2024年1月1日起直至最后實際可行日期,佑駕創新已分別與12、13、14及12家整車廠就18、19、20及17款車型的智能駕駛解決方案正在開發定點項目,并分別承擔了10、17、20及22家整車廠就22、50、56及60款車型的量產;與整車廠的合作收入由2022年的2.67億元增加44.5%至2023年的3.86億元,主要是由于自整車廠獲得的定點數量增加,以及技術含量相對較高的項目交付數量有所增加。

目前,汽車整車廠數量有限,供應鏈競爭激烈。佑駕創新對于大多現有目標客戶,即汽車整車廠擁有強大的議價能力。該供應鏈中成熟的競爭對手及市場新進入者之間日益激烈的競爭,進一步加劇了公司面臨的定價壓力。未來,佑駕創新可能會繼續面臨持續定價壓力,其業務及財務狀況會因此受到重大影響,并且隨著汽車整車廠推行重組、整合和成本削減等舉措,超出其預期的定價壓力可能會進一步加劇。

對此,《中國科技投資》記者致函佑駕創新,公司表示,目前正處于靜默期不便直接回應,并委托其財經公關顧問皓天財經進行回應。

皓天財經表示:“首先,公司會推動收入增長,把握行業利好趨勢,并利用現有的定點進行量產,深化與現有客戶的關系同時吸引新客戶,另外,公司還將拓展新地區業務及完善解決方案;其次,公司會不斷提高提高毛利率。包括優化解決方案的成本結構,利用供應鏈能力提高規模效應, 通過高利潤解決方案和服務改善產品組合及利用智能設施提高生產效率。”

“此外,公司將提升經營杠桿。繼續提高產量并實現收入增長,并提高研發、銷售及營銷以及行政活動的效率以及改善公司在該等活動上的支出,預計經營開支占收入的百分比將進一步下降。公司還會優化營運資金效率,目前有足夠的現金結余支持業務運營及未來擴張。截至2024年3月31日,公司尚未動用的銀行融資為人民幣19.5百萬元,亦積極尋求優化公司流動性及資本管理的方法”。

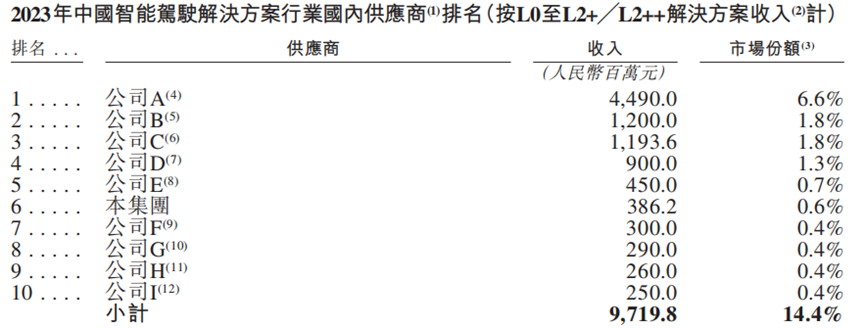

放眼整個全球智能駕駛解決方案市場, 佑駕創新所占的份額仍然相對有限。根據灼識諧詢的資料,若按L0至L2+、L2++解決方案的收入計算,2023年中國智能駕駛解決方案按自動化水平劃分的市場規模為579億元。招股書顯示, 佑駕創新在所有國內智能駕駛解決方案供應商中排名第六。佑駕創新2023年L0至L2+、L2++解決方案的收入為3.86億元,市場份額僅為0.6%,與前三位仍有較大差距。

*2023年中國智能駕駛解決方案行業國內供應商排名截圖自佑駕創新招股書

*2023年中國智能駕駛解決方案行業國內供應商排名截圖自佑駕創新招股書招股書提到,一家成立于1986年、總部位于中國廣東省的上市公司A,主要從事智能座艙、智能駕駛解決方案及車聯網服務業務。在2023年,該公司L0至L2+、L2++級別的解決方案實現了高達44.9億元的收入,市場占有率達到了6.6%,與其余公司拉開一段不小的差距。

公開信息指出,上市公司德賽西威(002920.SZ)與上述描述的A公司高度吻合。據德賽西威2023年報顯示,公司在汽車智能化領域的核心產業——智能座艙、智能駕駛及網聯服務方面,連續多年保持行業領先地位。2023年,德賽西威營業收入突破200億元大關,達到219.08億元,同比增長46.71%,2020-2023年復合增長率高達47.7%。其中,主營業務收入達到212.22億元;歸母凈利潤達到15.47億元,同比增長30.57%,2020-2023年復合增長率達43.99%。

針對市場定位的問題,皓天財經表示,以下競爭優勢有助于佑駕創新取得成功,包括作為中國漸進式自動駕駛發展的先鋒,擁有廣泛的發展機會;全面布局單車智能和車路協同,賦能汽車智能生態系統;卓越的全棧自研能力,研發成果商業化落地能力強;平臺化及軟硬件一體化研發能力;先進的量產能力;一流的客戶基礎及良好往績,并在海外擴張方面擁有堅實的基礎;及擁有強大股東支持的高瞻遠矚的管理層與經驗豐富的員工隊伍。

研發方面, 公司計劃提升并完善研發能力,以研究人工智能技術,并加強將創新成果商業化的能力,提高研發活動的擴展性、效率及效益。同時,推進全球化戰略,提升智能化生產能力,加快商業化進程。另外,公司將不斷吸引技術創新人才,進一步開拓客戶基礎、探索新業務途徑。

高增長背后的經營風險

招股書顯示,2021-2023年,佑駕創新分別收入1.75億元、2.79億元和4.76億元。同時,毛利從2021年的1700萬元增長至2023年的6802萬元,體現了一定的盈利能力。然而,盡管收入增長迅速,佑駕創新的收入卻未能完全覆蓋經營成本及開支。在過去三年中,公司均面臨經營虧損的挑戰,虧損額分別為1.38億元、2.2億元和2.06億元,這主要是由于銷售成本逐年攀升,三年分別達到1.58億元、2.45億元和4.08億元。雖然各占當年收入的比重略有下降,但依然處于較高水平,分別占各年的90.3%、88%、85.7%,對公司的利潤空間形成持續壓力。

在各類開支中,佑駕創新在研發方面大量投資。2021-2023年,佑駕創新分別投入了8220萬元、1.39億元和1.49億元用于研發,各占當年收入的46.9%、49.9%、31.5%。為吸引并留住人才,佑駕創新還成立了三個員工持股計劃控股實體,分別為佑駕清成、佑駕眾成及佑駕礪成。過去三年,佑駕創新以股份為基礎的付款開支為880萬元、1500萬元及2240萬元。招股書顯示,截至2023年12月31日,佑駕創新研發團隊共有331名員工,其中55.6%持有學士學位、32.9%持有碩士或以上學位。此外,公司預計將從上市后收取約1億港元的凈額,并計劃將凈額的約40%(即4000萬港元)用于提升研發能力和招聘及留任相關研發人才。未來,佑駕創新計劃繼續大量投資于研發領域。

然而,佑駕創新無法保證這些努力將會帶來預期的效益。開發活動結果本身存在不確定性,即使能夠于研發方面取得成功,在將開發成果商業化方面仍然可能遇到困難。另外,新技術的出現會使公司正在開發的技術過時,從而限制其收回相關開發成本的能力,繼而對收入、盈利能力及市場份額產生不利影響。

針對研發投入可能無法產生預期效果,皓天財經表示,“佑駕創新的全棧自研能力為全面的技術進步和迭代奠定了基礎,增強了解決方案的自主性,并使公司能夠延伸到不同的業務領域。公司的自研能力使研發成果更迅速地商業化落地,形成了更靈活的解決方案交付模式。尤其是,公司能快速響應客戶需求,聯合上下游合作伙伴提供定制化解決方案。全棧自研能力是公司能從自動駕駛智能解決方案行業中脫穎而出的關鍵要素,亦是未來研發成果商業化的基石。另外,公司為智能汽車全方位賦能,在推動汽車自動化的同時,提升安全與駕駛體驗。公司堅持智能駕駛發展的漸進式路線,逐步將解決方案從L0智能駕駛提升到L4自動駕駛。”

值得一提的是,佑駕創新還面臨與各類客戶延遲付款和違約有關的信用風險。過去三年,佑駕創新的貿易應收款項及應收票據分別為1.01億元、2.17億元及3.33億元。貿易應收款項及應收票據的減值撥備分別為440萬元、990萬元及1390萬元;貿易應收款項及應收票據周轉天數分別為191天、217天及220天。

對此,皓天財經表示,“佑駕創新的存貨主要包括原材料、制成品及合同履約成本。公司的存貨管理與生產計劃密切相關,并受益于與客戶和供貨商的牢固關系,這使公司能夠有效地管理存貨水平,降低存貨風險,提高整體運營效率。為了管控存貨水平并盡量減少過時存貨,公司建立了嚴格的存貨管理系統,并通過ERP系統和MES系統管理存貨,公司亦積極評估市場變化,儲備戰略原材料,以應對可能出現的供應短缺。供應管理團隊采取必要措施降低風險,存貨管理人員的職責包括持續監控存貨儲存環境、定期進行存貨檢查以對存貨實施動態和靜態監管等。”

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)