21世紀經(jīng)濟報道記者 邊萬莉 張欣 北京報道

近日,A股上市銀行陸續(xù)披露業(yè)績快報。截至目前,招商銀行、中信銀行、長沙銀行、青島銀行、齊魯銀行等6家銀行率先亮出2023年成績單。

整體來看,2023年在銀行業(yè)凈息差承壓的情況下,上述6家銀行整體業(yè)績穩(wěn)健增長,雖然營業(yè)收入同比呈現(xiàn)分化態(tài)勢,但凈利潤同比均實現(xiàn)了正增長,不良率齊下降,資產(chǎn)質(zhì)量穩(wěn)中向好。

光大銀行金融市場部宏觀研究員周茂華向21世紀經(jīng)濟報道記者表示,結(jié)合去年宏觀經(jīng)濟、銀行經(jīng)營壓力及披露銀行業(yè)績表現(xiàn)看,銀行營收基本持穩(wěn)、凈利潤增速較去年略微放緩,不良率維持低位。整體看,我國經(jīng)濟保持良好復蘇態(tài)勢,國內(nèi)銀行積極應對挑戰(zhàn),優(yōu)化資產(chǎn)負債結(jié)構(gòu),持續(xù)加大不良資產(chǎn)處置等,銀行整體經(jīng)營和資產(chǎn)質(zhì)量將繼續(xù)保持穩(wěn)健。

利潤增速小幅向上,不良下降

近年來,受銀行持續(xù)讓利實體經(jīng)濟、銀行凈息差不斷探底、金融資產(chǎn)收益下降及存款負債成本上升等因素影響,銀行業(yè)面臨嚴峻挑戰(zhàn)。但國盛證券在1月14日發(fā)布研報稱,由于2023年四季度經(jīng)濟仍處緩慢修復階段、財富管理需求偏弱、銀行減費讓利等,預計多數(shù)上市銀行全年業(yè)績增速環(huán)比仍會略有下滑。不過考慮到2022年四季度以來債市波動影響下,銀行其他非息收入(主要是投資收益和公允價值變動損益)下滑較多形成同比低基數(shù),且2023年以來國債收益率整體呈下降態(tài)勢,其中2023年四季度十年期國債利率下降0.12pc至2.56%,預計將對銀行全年收入增速形成一定支撐。

從目前6家銀行發(fā)布的業(yè)績快報來看,一定程度上印證了上述猜想。營業(yè)收入方面,股份行、城商行分化特征表現(xiàn)明顯。2023年4家城商行營業(yè)收入同比增速超過6%,2家股份營業(yè)收入同比增速略有下降。

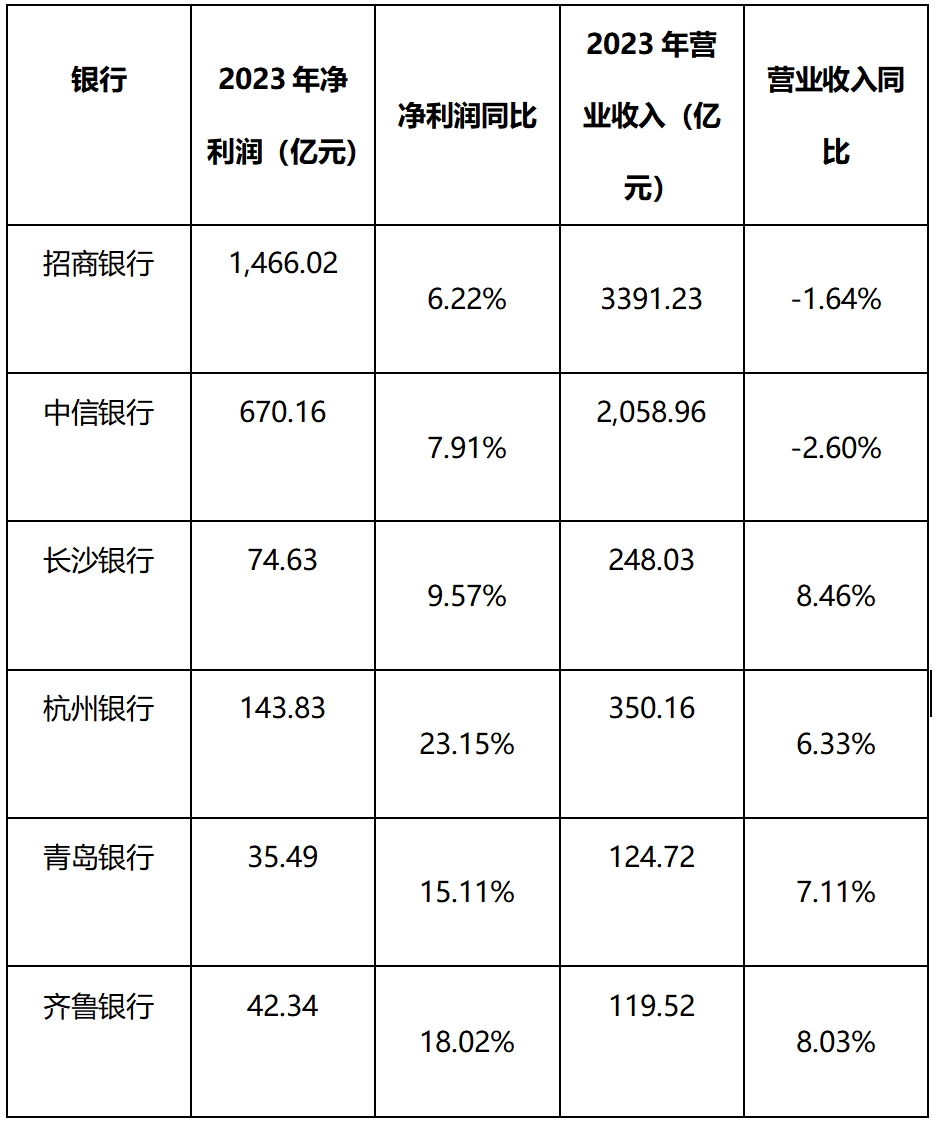

具體看,2023年長沙銀行、杭州銀行、青島銀行、齊魯銀行的營業(yè)收入分別是248.03億元、350.16億元、124.72億元、119.52億元,同比分別增長8.46%、6.33%、7.11%、8.03%;招商銀行、中信銀行營業(yè)收入分別為3391.23億元、2058.96億元,對應的同比增速分別下降1.64%、2.60%。

周茂華表示:“銀行業(yè)績分化與部分區(qū)域復蘇、經(jīng)濟活躍度情況,客戶群體、凈息差及資產(chǎn)結(jié)構(gòu)等方面存在差異有關(guān)。并且,近年來部分銀行中間業(yè)務(wù)占比相對高的銀行受影響也較大。”

雖然營業(yè)收入呈現(xiàn)分化態(tài)勢,但是6家銀行凈利潤表現(xiàn)總體不錯,均實現(xiàn)了正增長。其中,招商銀行、中信銀行、長沙銀行、杭州銀行、青島銀行、齊魯銀行歸屬于上市公司股東的凈利潤分別是1466.02億元、670.16億元、74.63億元、143.83億元、35.49億元、42.34億元,同比增長6.22%、7.91%、9.57%、23.15%、15.11%、18.02%。

針對近期幾家銀行密集發(fā)布的業(yè)績快報,華創(chuàng)證券發(fā)布研報表示,這些股份行業(yè)績表現(xiàn)整體符合預期,中小銀行利潤增速仍小幅向上。中小銀行整體按揭業(yè)務(wù)占比有限、營收相對韌性較強,同時在前幾年風險集中處置后風險存量包袱較小,撥備有釋放利潤空間。

值得關(guān)注的是,杭州銀行于1月12日晚間發(fā)布業(yè)績快報,打響了銀行業(yè)績快報第一槍。東方證券分析師屈俊認為, 杭州銀行業(yè)務(wù)特色鮮明,持續(xù)構(gòu)建差異化競爭優(yōu)勢。對公業(yè)務(wù)定位壓艙石,涉政類貸款余額占比六成,資產(chǎn)質(zhì)量優(yōu)異,區(qū)域項目建設(shè)需求將繼續(xù)支撐投放;科創(chuàng)金融布局早、市占率高,有望受益于政策引導下的結(jié)構(gòu)調(diào)整和實體經(jīng)濟修復。

郵儲銀行研究員婁飛鵬告訴21世紀經(jīng)濟報道記者,銀行業(yè)是順周期行業(yè),我國經(jīng)濟恢復基礎(chǔ)不牢固的同時,區(qū)域經(jīng)濟恢復也不一致,城商行區(qū)域經(jīng)營特點更明顯,加上自身經(jīng)營機制更靈活,從而支撐其業(yè)績表現(xiàn)突出。就未來發(fā)展而言,銀行業(yè)整體營收利潤低增長將是大概率事件,但這其中也會有銀行經(jīng)營業(yè)績表現(xiàn)較好,呈現(xiàn)分化的特點。

(6家銀行營業(yè)收入和凈利潤情況,來源:本報記者依據(jù)公告整理)

(6家銀行營業(yè)收入和凈利潤情況,來源:本報記者依據(jù)公告整理)不良率維持低位,銀行估值仍有上升空間

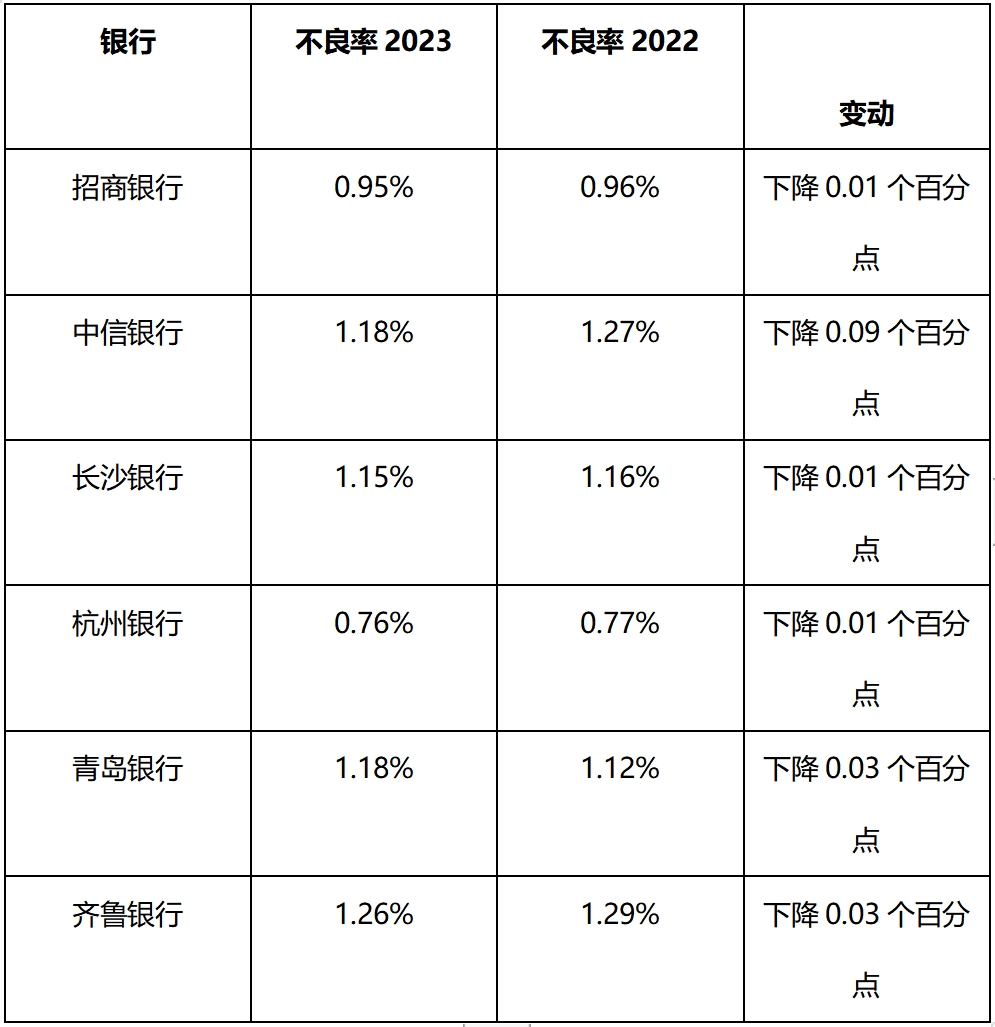

資產(chǎn)質(zhì)量方面,杭州銀行2023年不良率僅為0.76%,在6家銀行中表現(xiàn)最佳;其次是招商銀行,其不良率為0.95%;其他4家銀行不良率略高于1%。具體看,2023年長沙銀行、中信銀行、青島銀行、齊魯銀行的不良率分別是1.15%、1.18%、1.18%、1.26%。

從同比變動浮動看,6家銀行不良率均出現(xiàn)了不同程度的下降。其中,中信銀行下降幅度最大,從2022年的1.27%下降到2023年的1.18%,同比下降0.09個百分點;青島銀行、齊魯銀行同比均下降0.03個百分點;招商銀行、長沙銀行、杭州銀行同比均下降0.01個百分點。

( 6家銀行不良率情況,來源:本報記者依據(jù)公告整理)

( 6家銀行不良率情況,來源:本報記者依據(jù)公告整理)上述六家銀行不良率維持在較低水平且有所下降,一方面得益于國內(nèi)經(jīng)濟延續(xù)良好修復態(tài)勢,宏觀政策支持有利有;另一方面源于銀行高度重視資產(chǎn)質(zhì)量,并持續(xù)加大不良資產(chǎn)處置力度。

周茂華表示,從披露財報信息看,銀行凈利同比保持增長,不良率維持低位并有所回落等,反映銀行經(jīng)營保持穩(wěn)健,經(jīng)營質(zhì)量穩(wěn)步提升。2023年金融資產(chǎn)價格波動,銀行持續(xù)讓利實體經(jīng)濟與存款負債成本壓力上升壓縮凈息差,對銀行整體經(jīng)營造成不小壓力。

值得一提的是,央行于2023年8月發(fā)布的《2023年第二季度中國貨幣政策執(zhí)行報告》(下稱“《報告》”)推出專欄文章,呼吁市場合理看待我國商業(yè)銀行利潤水平。《報告》表示,我國商業(yè)銀行資產(chǎn)規(guī)模和利潤總量逐步擴大,但凈息差和資產(chǎn)利潤率處于下降趨勢,其原因在于以下幾個方面:利率市場化改革深入推進,信貸市場競爭加劇,尤其新冠肺炎疫情以來,貸款利率下降較多,銀行盈利能力有所下降。

周茂華認為,從趨勢看,銀行估值仍具有上升空間,但銀行間分化仍較明顯。主要是國內(nèi)經(jīng)濟復蘇,政策支持,企業(yè)經(jīng)營狀況持續(xù)改善,利好銀行資產(chǎn)質(zhì)量和盈利前景;同時,銀行板塊整體低估值、高股息率,對于穩(wěn)健價值型投資者仍具吸引力。

多位機構(gòu)人士表示,通過長期密集調(diào)研,對于目前上市銀行的基本面已經(jīng)有比較扎實的判斷。但明年需要關(guān)注經(jīng)濟恢復性增長對于銀行的提振,同時關(guān)注上市銀行的股息率。

萬聯(lián)證券分析師郭懿分析,在內(nèi)需回升以及財政政策的推動下,預計企業(yè)端和居民端的投資和消費將逐步活躍,宏觀經(jīng)濟總體呈現(xiàn)復蘇格局,疊加各類債務(wù)問題的逐步緩解,銀行業(yè)的資產(chǎn)質(zhì)量或整體保持穩(wěn)健。盈利方面,行業(yè)整體處于業(yè)績觸底階段,隨著需求端的回升或帶動貸款端收益率逐步企穩(wěn),疊加存款端成本率的穩(wěn)中下行,凈息差有望筑底。

(作者:張欣,邊萬莉 編輯:李玉敏)

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)