21世紀經濟報道 見習記者張欣 北京報道

“十年爛尾無人問,一朝停貸天下知。”這是眾多遭遇爛尾房停貸業主的心聲。7月27日,“房子爛尾女子停交房貸上黑名單”這一事件沖上微博熱搜,再次引起大眾關注。

據《北京青年報》報道,2019年4月,王琦的媽媽購買了“雍錦瀾灣”的一套商品房。同年5月23日,與開發商四川藍光發展股份有限公司旗下開發商、中國農業銀行南寧分行共同簽訂了《個人購房擔保借款合同》,王琦是擔保人,其母為主貸人。

合同約定房子應于2021年12月31日前交付,但在2021年8月,業主看到開發商寫給住建局的關于使用監管資金的信函里提到,樓盤銷售資金全部被藍光總部轉占用,總部無任何資金還回南寧項目繼續建設。同年11月,開發商發布了交房時間順延的告知函。2022年4月,因為看不到房子交付希望,王琦媽媽強制停貸,但也因此上了征信黑名單。王琦于是向法院起訴,要求在交房之前,銀行停貸停息,不增加任何額外費用。

21世紀經濟報道記者專訪了中國政法大學法與經濟學研究院副院長徐文鳴教授,對此案進行了深入分析,以下為采訪實錄。

《21世紀》:本案的焦點是什么?如何評析本案?

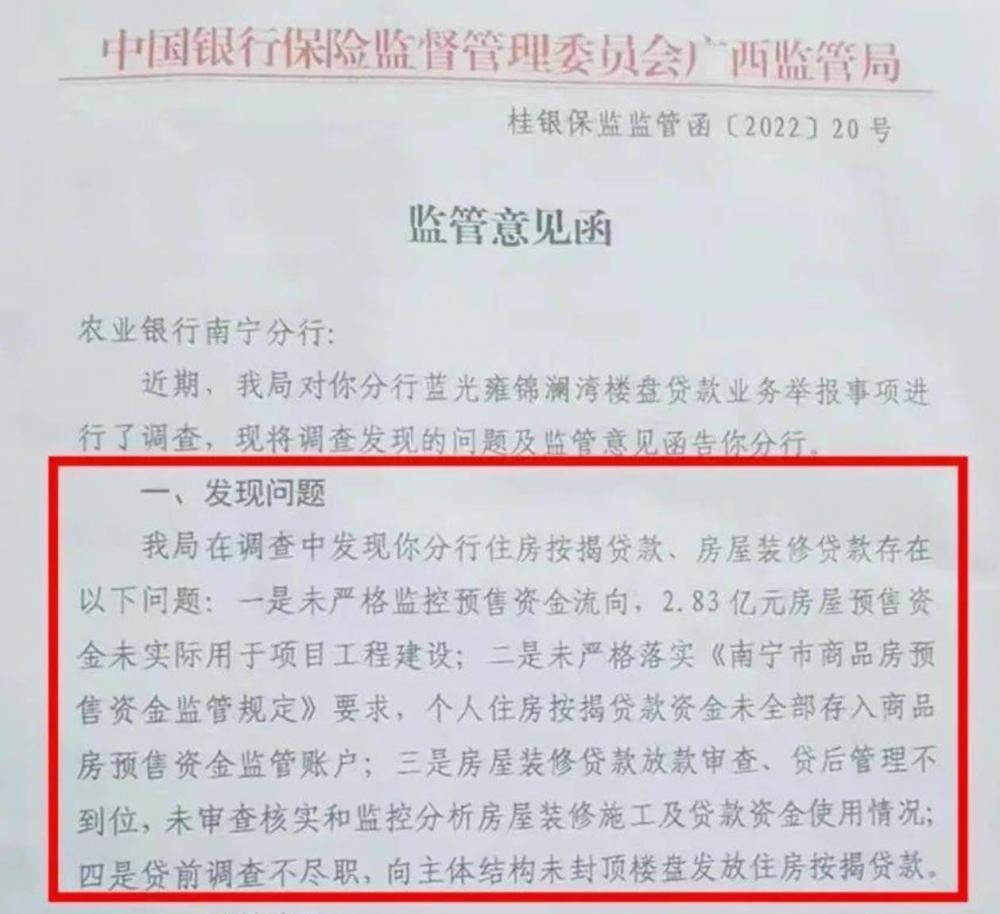

徐文鳴:雙方辯論焦點在于“銀行是否應當對購房貸款轉入開發商的非資金監管賬戶所致的房屋遲延交付承擔責任?”根據有限的信息來看,廣西銀保監局對農業銀行南寧分行的監管意見函,可證明存在銀行違規劃撥資金,致使預售資金脫離監管的事實,違背了銀行的監管義務。在其他司法裁判中,法院也曾認定作為專業金融機構的銀行,對于預售資金存入非專用賬戶的風險應當知曉,其行為是致使涉案房地產工程爛尾的間接原因,故應當承擔部分締約過失責任。

(原廣西銀保監會發給農業銀行南寧分行的監管意見函,來源:北青報)

(原廣西銀保監會發給農業銀行南寧分行的監管意見函,來源:北青報)《21世紀》:從法律層面來看,爛尾樓停繳房貸應不應該上征信黑名單?實際判決中,法官是否予以支持買房人的停貸行為?過往有無典型案例可參考?

徐文鳴:首先,法律并無明文規定買房人有權直接停貸,因此也沒有明文規定私自停交房貸不應對個人征信產生影響,但買房人可以采取積極措施降低征信負面影響,維護自己的權益。

根據《征信業管理條例》第十五條,業主私自停貸的,會構成債務違約,經銀行催收后仍然不還的,銀行就會向征收中心報送業主的違約行為,從而產生不良的征信記錄。但事后,若買房人主張購房合同以及借款合同解除,法院可判決銀行撤銷此前因爛尾樓停貸而產生的不良信用記錄,與此同時,買房人也可積極行使法律賦予的征信異議權、征信聲明權,以降低逾期記錄所帶來的負面影響。例如,在浙江東陽農村商業銀行股份有限公司與金某萍侵權責任糾紛案中,法官認為在爛尾樓情況下,金某萍因提起商品房預售合同糾紛訴訟,未按約定履行償付本息的義務并不存在主觀上的過錯,不能以此認定金某萍存在失信行為,故判決農商行應當撤銷此前產生的不良征信記錄。

其次,在本案中法官可以支持買房人的停貸停息主張。房屋爛尾屬于開發商的嚴重違約行為,業主既可主張開發商就逾期交房支付違約金或賠償損失,也可解除與開發商的購房合同,同時解除相關的與銀行的《借款合同》《抵押合同》。根據《最高人民法院關于審理商品房買賣合同糾紛案件適用法律若干問題的解釋》(2020修正)相關規定:“商品房買賣合同被確認無效或者被撤銷、解除后,商品房擔保貸款合同也被解除的、出賣人應當將收取的購房貸款和購房款的本金及利息分別返還擔保權人和買受人。”同時,今年4月21日,最高人民法院在批復中明確提到:在房屋不能交付且無實際交付可能的情況下,商品房貸消費者主張價款返還請求權,優先于建設工程價款優先受償權、抵押權以及其他債權的,人民法院應當予以支持。換言之,如果房屋無交付可能,開發商應優先滿足購房者退款的主張。

典型案例為最高院案例(2019)最高法民再245號,因開發商不能交付房屋而致使合同解除,若按合同約定的權利義務關系處理,則在購房人對合同解除無過錯的情況下,仍要求其對剩余貸款承擔還款責任,明顯不合理地加重了其負擔,各方權利義務失衡,有違公平原則。因此,判決購房人解除購房合同及相關的擔保合同的,即可免除向銀行償還剩余按揭貸款的義務。又例如,銀行存在違規情形時,買房人停貸訴求也將被支持。在廣東省高院案例(2018)粵民申7516號中,銀行未將貸款支付至開發商就案涉商品房項目開設的商品房預售款專用賬戶,而是支付至該公司開立的其他銀行賬戶,法官判決買房人從起訴之日起至案涉商品房具備交付條件之前無需向銀行履行償還本金及利息的義務。

《21世紀》:若銀行沒有監控預售資金流向,法律上需要負哪些責任?

徐文鳴:要解答這一問題,就要先明確銀行為何負有監控預售資金流向的義務。開發商與銀行、監管機關在商品房預售時會簽訂監管協議,約定銀行應履行的預售款專用賬戶監管義務,以保障預售款用于商品房項目工程建設。監管銀行作為資金流出監管賬戶的最后一道閘口,需確保預售資金必須用于工程建設,承擔著較大的監管責任與風險。目前從法律層面上來說,銀行將按揭款存入非專用賬戶的行為不必然構成違約,但在有充分證據證明銀行違規將按揭款轉入非專用賬戶且未告知業主相關風險,是造成爛尾樓產生的因素之一,則銀行需對此違規行為承擔部分違約責任,買房人可不再向銀行支付貸款,而由開發商償還銀行。

例如在(2017)粵13民終1876號案中,法院認為,被告銀行未將原告買受人的借款支付至預售款專用賬戶,被告作為專業的銀行金融機構,對于預售資金存入非專用賬戶而存在的風險應當知曉,而其并未在締約之時以及合同履行中向原告履行告知義務,其行為又是致使涉案房地產工程爛尾的間接原因,故被告應當向原告承擔部分締約過失責任。從公平原則上考慮,被告應當對于涉案商品房具備交付條件之前的相關損失承擔部分責任,原告可從起訴之日起至涉案商品房具備交付條件之前有權不履行抵押貸款合同中的償還本金及利息的義務,且原告無需向被告支付上述期間涉案借款的利息(含復利及罰息),在上述期間原告已經向被告償還的本金及利息不予退回。但涉案商品房具備交付條件之時,原告仍應履行《個人購房借款及擔保合同》中償還本金及利息的義務。被告亦可對上述損失再行向案涉房地產開發企業進行追償。

另外,違規放貸的銀行還可能面臨住建部門以及金融監管部門的行政處罰。

《21世紀》:私自停貸會有什么后果?

徐文鳴:首先,個人征信出現逾期記錄,阻礙日后申請貸款或進行其他信用活動。需要提醒的是,即使房貸逾期者將房款補上,個人的信用污點還是會記錄在銀行的征信系統上,最長可達五年。

其次,會產生罰息和滯納金。逾期還款者,除了要還基本的貸款之外,還要額外支付因房貸逾期而產生的罰息和滯納金。關于罰息和滯納金的具體額度和比例,各個銀行略有不同。基本上是7天內補足房貸的,不收取滯納金;超過7天的,滯納金和罰息合并征收。

第三,承擔違約責任。購房者購房時會與銀行簽訂購房貸款合同,在合同上,銀行一般都會作出規定,如果貸款人逾期還款連續3次或累計6次逾期還款,就要承擔相應的違約責任,包括一次性償還所有貸款本息。如果超過3個月還未償還剩余貸款,銀行就會向法院提起訴訟,強制要求貸款人償還本金和利息,以及由此產生的各項訴訟費用等額外支出。

第四,可能會面臨訴訟風險,導致房屋所有權喪失。在寬限期外仍未還貸,銀行在判定無長期還款能力后會向法院起訴,并沒收房產,同時用房屋拍賣款來抵債。

《21世紀》:遇到爛尾樓,業主該如何保護自己的權利?

徐文鳴:業主應盡快采取法律措施。其一,購房者可以與銀行談判,爭取延期還款或其他有利的結果,并盡快核實所購項目的預售房款收取情況、監管情況,是否存在開發商逃避預售資金監管、挪用預售資金的情況;其二,若核實發現存在挪用預售資金的情況或者其他違法違規行為,應盡快提起相關的查處申請,申請相關部門對這種違法行為進行調查處理;其三,如果房地產開發商確已喪失繼續開發的能力致使無法交房,購房者可以通過訴訟,請求法院解除商品房買賣合同并解除商品房擔保貸款合同。

根據《最高人民法院關于審理商品房買賣合同糾紛案件適用法律若干問題的解釋》第二十條規定,因預售合同被確認無效或者被撤銷、解除,致使擔保借款合同的目的無法實現,當事人可以請求解除擔保借款合同。依據該條規定,如果開發商違約,滿足了合同約定或法律規定的解除條件,購房人解除預售合同后,有權請求將擔保借款合同一并解除。

最高人民法院曾在2020年12月作出一份案號為(2019)最高法民再245號的判決,這份判決是經最高人民法院審判委員會討論決定后作出,對此類糾紛具有參照和指導意義。在這份判決書中,最高人民法院認為:法院審理案件時必須充分考慮商品房按揭貸款商業模式下各合同之間的密切聯系和各方權利義務關系的平衡問題,避免因強調單個合同的相對性而造成三方權利義務的失衡;《最高人民法院關于審理商品房買賣合同糾紛案件適用法律若干問題的解釋》第二十五條第二款(現為第二十一條第二款)規定,商品房買賣合同和商品房擔保貸款合同解除后,應由開發商將收取的購房貸款本金及利息返還銀行,購房人不負返還義務;商品房擔保貸款合同中關于合同解除后由購房人返還剩余貸款的格式條款,不合理地加重了購房人責任,對購房人不具有拘束力。最高人民法院依據上述理由,判決駁回了銀行要求購房人償還貸款的訴訟請求。檢索近三年的類似判例不難發現,基本都與這份判決的結果一致。因此,合同解除后貸款應由開發商償還,購房人不負還貸義務,目前已經形成比較統一的裁判標準。

因此,當開發商違約導致房屋爛尾時,購房者可以與開發商解除房屋預售合同,并有權一并請求解除擔保借款合同,解除與銀行間的貸款合同關系,由此不再負有向銀行償還貸款的義務。

責任編輯:宋源珺

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)