華夏時報記者 盧夢雪 冉學東 北京報道

在經歷兩次大規模破凈后,銀行理財市場規模在2022年年末呈現收縮態勢,但多數理財子公司仍實現了大幅盈利。

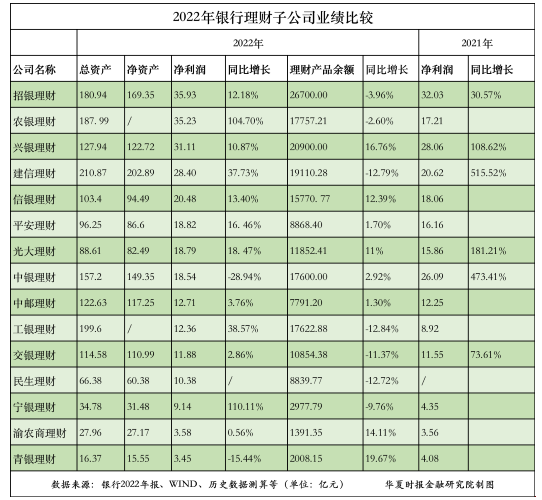

《華夏時報》記者梳理上市銀行年報發現,15家已披露2022年業績的理財子公司中,有7家理財產品余額收縮,但多數實現了凈利潤正增長,僅有兩家理財子公司凈利潤同比減少。

2022年15家理財子公司合計凈利潤超270億元,但理財公司凈利潤增速普遍下滑。整體來看,招銀理財凈賺35.93億元,仍位居15家理財子公司之首;寧銀理財、農銀理財兩家凈利潤同比增速超100%;招銀理財、農銀理財、興銀理財3家理財公司凈利潤均達到了30億元以上。

市場整體縮水,青銀理財規模增長最快

“由于凈值波動導致客戶贖回引起的流動性管理壓力,我們進行了認真總結和反思。今年目前債券市場整體利率保持穩定,去年大量贖回的時期已經過去。”招商銀行行長王良在2022年業績發布會上表示。

2022年,受到資本市場波動及債券利率上行等因素影響,一向以穩健著稱的銀行理財產品遭遇了兩大輪“破凈潮”。多重因素影響下,市場上出現大量產品的贖回現象,2022年理財市場年度報告顯示,銀行理財市場存續規模 27.65 萬億元,較年初下降 4.66%。

《華夏時報》記者據上市銀行年報不完全統計,當前共有15家銀行理財子公司披露了2022年業績,其中有7家的理財產品規模均縮水,占比近一半。

具體來看,下降幅度在12%以上的有3家,但也有8家理財子公司的理財產品規模實現了逆勢增長,有5家增速達到了10%以上,其中青銀理財理財產品余額同比增長19.67%,增速最快,興銀理財以16.76%的增速排名第二。

“青銀理財面對波動強化產品運作,成功保持‘零破凈’,理財產品和理財資產余額同時突破兩千億元。”青島銀行在年報中表示。

興業銀行副行長張霆則在業績發布會上回應稱,2022年該行主要通過產品創新,尤其是拉長產品線,穩住了整個產品的收益;通過渠道建設拓展了很多的新客;通過機制的改革,優化了隊伍,也調動了員工的積極性;通過數字化的轉型,提高了經營與管理的效率。

但總體來看,雖部分理財子公司理財規模出現了不同程度的縮水,招銀理財的理財產品余額仍在15家理財子公司中居于榜首。

2022年,理財產品余額進入萬億俱樂部的有9家,均為國有大行、股份行旗下理財子公司,其中兩萬億元以上的理財子公司有兩家,分別為招銀理財、興銀理財,理財產品余額分別為2.67萬億元、2.09萬億元,招銀理財遙遙領先。

理財產品余額5000億元以下的有3家,分別為寧銀理財、青銀理財、渝農商理財。成立于2020年6月的渝農商理財的理財產品規模最小,僅有1391.35億元,但其以14.11%的增速在15家理財子增速中排名第三位。

凈利潤普遍增長,農銀理財成“黑馬”

雖整體規模出現了縮減趨勢,但2022年理財子公司凈利潤仍普遍實現了上漲,招銀理財凈利潤達到了35.93億元,仍是最賺錢的理財子公司。

同時值得關注的是,2022年有3家理財子公司躋身凈利潤“30億元俱樂部”。其中,2021年凈利潤僅有17.21億元的農銀理財,在2022年成為一匹“黑馬”,凈利潤達到了35.23億元,僅次于招銀理財,位列15家理財子公司第二名,興銀理財凈利潤同比增長10.87%,達到了31.11億元,位列第三名。

此外,在15家理財子公司中,一國有大行理財子公司和一地方城商行理財子公司的凈利潤不及2021年。該國有大行理財子公司2021年凈利潤達26.09億元,同比增長470%以上,而2022年凈利潤同比減少28.94%,僅盈利18.54億元;另一地方城商行理財子公司2021年凈利潤4.08億元,2022年凈利潤同比減少15.44%,僅有3.45億元,在15家理財子公司中排名末位。

4月6日,《華夏時報》記者分別以電話、郵件方式向上述兩家理財公司發去采訪,但截至發稿,均暫未收到回復。

從增速來看,2022年銀行理財子公司凈利潤增速整體放緩。

對比來看,2021年興銀理財、中銀理財、建信理財、光大理財等公司的凈利潤增速均在100%以上,部分甚至達到了400%以上,但從目前已披露業績的情況來看,2022年僅農銀理財、寧銀理財的凈利潤增速達到了100%以上,增速分化也較為明顯。

其中,寧銀理財、農銀理財的凈利潤增速分別達到了110.11%、104.70%,在15家理財子公司中名列前茅。另有9家凈利潤的增速均在10%以上,而渝農商理財、交銀理財、中郵理財三家公司的凈利潤增速均不達5%。

市場持續擴容,ESG、養老理財、代銷多點開花

2022年,民生理財、浦銀理財、施羅德交銀理財、上銀理財4家理財子公司正式開業,理財子公司隊伍持續擴容。

《華夏時報》記者注意到,服務實體經濟、養老理財、綠色金融、ESG投資理念在各理財子公司的業績中愈發凸顯,農銀理財、中郵理財、平安理財、興銀理財等多家理財子公司均披露了相關成績。

農銀理財指出,截至2022年末,該公司ESG主題理財產品存續數量43只,規模達到490億元;中郵理財表示,該公司關注國家戰略重點布局領域,助力綠色金融,推出了首只ESG主題產品,發布了“STOXX郵銀ESG指數”;興銀理財應用ESG投資理念,產品采用正面篩選與負面清單的ESG底層資產,報告期內ESG及綠色理財產品發行規模957億元,同比增長168%;平安理財截至2022年末為實體經濟提供直接融資余額超2800億元,2022年投資ESG及綠色金融資產超450億元。

此外,“代銷”也成為各理財公司業務發展的重要部分,多家理財公司代銷渠道合作銀行超20家,理財產品代銷渠道持續拓展。

如興銀理財通過行外渠道銷售財富類產品達到5105.12億元,同比增長186.25%;交銀理財行外代銷產品余額4996.13億元,占比46.03%。

同時,在業績發布會上,也有多家銀行談及了2023年理財業務發展方向。

王良在業績發布會上指出,招銀理財的經營策略是穩定規模、優化結構、豐富產品線、加大權益類資產配置;同時把提升投研能力,以夯實內功、提升能力作為今年的主要經營要求。

交通銀行首席風險官林驊表示,銀行財富管理業務盡管短期受到市場波動影響,但長期看仍然具有很大發展空間。面對財富金融市場的機遇和挑戰,交行將加快打造更具普惠特色的財富管理體系,豐富產品貨架,持續提升財富管理核心競爭力,覆蓋全量客戶的全生命周期,精準服務客戶多層次、多元化的財富保值增值需求。

普益標準統計數據顯示,截至3月底,銀行理財最新存續規模估計為27.3萬億元,較年初下降3200億元,但銀行理財產品凈值持續修復,破凈率在3月整體進一步下行。

普益標準研究員霍怡靜向《華夏時報》記者指出,2023年理財子公司一方面要進一步提升產品研發和創新能力,創新特色產品,打造差異化競爭優勢;另一方面,要進一步提升投資運作和風險管理能力,加強資產端和產品端的期限適配,滿足投資者需求;同時,理財公司也要規范銷售管理,進一步完善產品營銷體系和渠道建設,并積極發展代銷業務;此外,銀行理財機構要加快金融科技建設,利用數字化工具和手段賦能理財業務的開展,提升業務的核心競爭力。最后,理財子要加強信息披露質量,提高信披規范性,保障投資者利益,促進市場健康發展。

責任編輯:宋源珺

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)