2022年末南京個貸率高居103%。

各地“因城施策”支持購房需求的動作還在持續,近期熱門城市的公積金新政尤為吸睛。

2月27日,南京住房公積金管理中心發布《關于優化南京市提取住房公積金支付購房款相關規定的實施細則》(下稱《公積金細則》),明確符合條件的職工可用公積金賬戶余額支付購房首付。

從降低公積金貸款利率、提高貸款額度、支持“商轉公”,到放開公積金用于首付。去年以來,各地在優化“四限”、調整住房商業貸款政策的同時,在公積金方面的舉措逐漸打開。據中指研究院統計,2022年以來,全國超200省市(縣)優化住房公積金貸款政策,除南京以外,此前已有福州、中山等超20省市允許住房公積金支付首付款。

對此,中指研究院市場研究總監陳文靜對記者表示,這一方面有利于減輕購房者前期資金周轉壓力,另一方面可為購房者提供額外資金,減輕當前備受關注的房貸壓力,進一步釋放住房需求。但在關注政策利好樓市的同時,業內普遍關注的是相關政策是否“對癥”,尤其南京等個貸率較高城市還要考慮公積金流動性壓力。

南京公積金可用于購房首付

2月2日,南京市政府在《南京市推動經濟運行率先整體好轉若干政策措施》中提到,在促進合理住房需求釋放方面,支持提取住房公積金支付購房首付款,減輕居民首付資金周轉壓力。

具體看《公積金細則》,文件明確,在該市繳存住房公積金的職工及其配偶(下稱“購房職工”)購買南京市新建商品住房且符合購房提取條件的,可以與開發企業簽訂協議,用個人住房公積金賬戶內余額作為購房前期資金;購買南京市存量住房的購房職工符合購房提取條件的,可以與賣方簽訂協議,用個人住房公積金賬戶內余額作為購房前期資金。

這也意味著,南京市內符合條件的購房職工可在購買新房和二手房時,通過提取公積金減輕成本壓力,新規自印發之日起施行,有效期至2023年12月31日。以此計算,市民可享受新規的周期在10個月左右。

“(新政)有利于減輕購房者前期資金周轉壓力,有助于住房需求的釋放。另一方面,對于意愿減少貸款支出的購房者來說,提取公積金亦為購房者提供額外資金,增加了可支付的首付比例。”陳文靜指出。

在此次公積金新政前,南京“因城施策”頻率一直較高,包括放開部分地區限購、提供人才購房補貼、降低二套房購房門檻等,加上個人住房商業貸款政策也有所調整,助推樓市明顯回暖。

據中指研究院數據,1月南京二手房成交量回升至6700套左右,環同比均有所增長;進入2月,南京新房樓市熱度也有明顯上漲,截至2月28日成交面積60.58萬平方米,環比上漲52.90%,同比下跌7.75%;成交均價29492元/平方米,環比下跌12.49%,同比下跌24.39%。

此前統計局數據顯示,1月南京新房銷售價格同比上漲,環比由下滑轉為與上月持平;二手房價格雖然同比繼續下行,但環比已有扭轉之勢。不止南京,在多方位政策支持下,全國樓市已有整體回溫跡象。多個第三方平臺數據均顯示,2月樓市成交量環比大幅上漲,同比降幅縮小。以二手房為例,據諸葛找房數據研究中心統計,2月以來重點10城二手房成交量強勢回升54%,杭州、青島、成都等熱門城市領跑。

公積金新政效果如何

南京并非首個支持提取公積金用于首付的城市。早在2022年,就有福州、廈門、珠海、海南等城市出臺類似新政。據中指研究院統計,去年以來全國超200省市(縣)優化住房公積金貸款政策,其中超20省市允許住房公積金支付首付款。

在支持提取公積金付首付之外,各地主要調控方向包括提高公積金貸款額度、下調公積金貸款首付比例、據公積金貸款記錄放寬住房套數認定標準、支持異地公積金貸款、延長公積金最長貸款年限、放開“商轉共”或投放公積金貼息貸款、“一人購房全家幫”等。

對于公積金新政頻率提升,克而瑞研究中心研究中心副總經理楊科偉去年就指出,除了公積金貸款政策調整靈活性更強,更重要的是,不少城市“四限”政策工具箱已逐漸掏空,需求端調控基本只剩公積金和購房補貼兩個選項,而后者既會增加財政壓力,實際刺激作用又很有限。

如今來看,個人住房商業貸款政策的調整空間經歷多次放大后也在逐漸縮小,尤其在首套房利率下調存在一定門檻的背景下,從住房公積金入手釋放購房需求仍是重要方向,政策舉措也隨著各地跟進持續多樣化。陳文靜認為,短期來看,各地或將繼續結合自身公積金使用的實際情況“因城施策”,支持公積金支付首付款的城市或繼續擴圍。

不過相比覆蓋范圍更廣的商業貸款,公積金新政的效果也因城而異。比如,早在去年年中,克而瑞研究中心就調研發現,各個城市公積金新政均已落地,但南寧、金華等多數城市政策收效甚微,僅昆明新政實施后公積金貸款客戶比重有所提升。

“從公積金新政實施效果來看,政策對購房需求的實際撬動作用非常有限,多數典型城市反映,只有少數客戶可能因為公積金政策的放寬,而增加購房意愿,或轉向選擇公積金貸款。”當時總結效果低于預期的原因,楊科偉指出,主要因為受益面窄、“藥不對癥”等。

執行空間有多大

盡管支持公積金用于支付首付已有多城在執行,但另一個值得考慮的問題是,各地個貸率能否持續支撐新政?

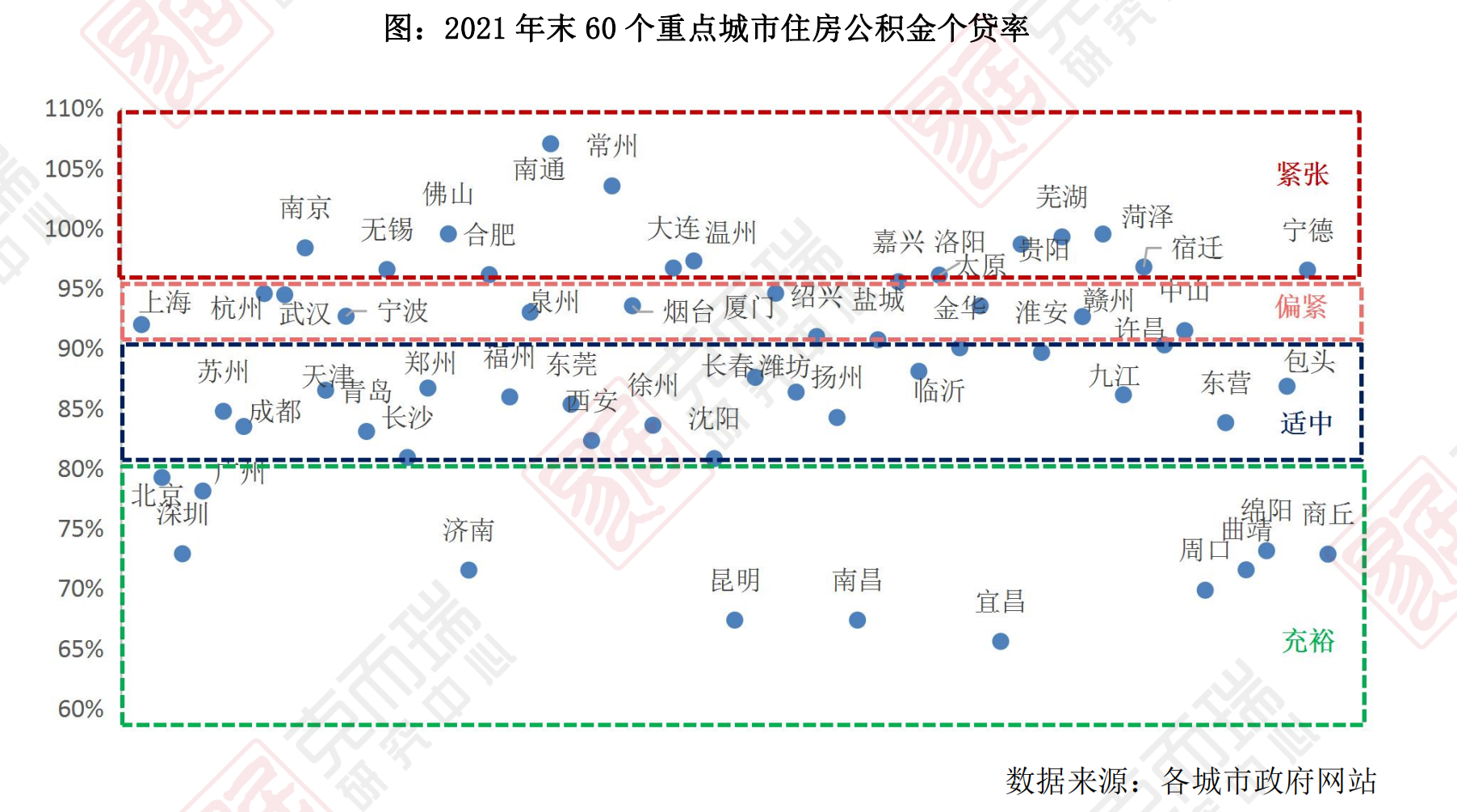

去年年中楊科偉就預測,濟南、南昌、昆明等城市公積金流動性充裕,政策仍有明顯放松空間,但南京、大連等流動性已經吃緊,公積金政策再松綁空間較為有限。

今年1月召開的南京住房公積金管理中心召開2022年度年終總結大會上提到,該市全年繳存職工提取住房公積金390.93億元,住房公積金個貸率依然保持在103%。具體來看,南京去年共歸集住房公積金535.82億元,完成年度目標任務的107%;發放住房公積金貸款283.84億元,完成年度目標任務的105%。

所謂住房公積金個貸率,即個人住房公積金貸款余額與公積金繳存余額之比。陳文靜指出,南京個貸率超過100%,說明公積金資金缺口較為突出,公積金提取作為首付會進一步降低公積金的繳存余額,資金流動性壓力可能會增大。

不過近期海南重提公積金貸款資產證券化,或給部分公積金流動性壓力較大城市提供參考。根據2021年全國公積金年報數據,截至2021年末,海南公積金個貸率達91.14%,同樣處在較高水平。陳文靜指出,資產證券化可一定程度提高公積金使用效率,擴大公積金資金來源,緩解公積金貸款資金缺口問題,如若實際落地,也可為其他地區提供參考借鑒。

對于其他個貸率相對寬松的城市,楊科偉建議,也可以進一步根據自身情況“因城施策”。比如,對于個貸率低于80%或位于80%~90%的流動性適中城市,可以選擇提高公積金貸款額度、下調首付比例、實行“認貸不認房”、允許異地貸款、放開“商轉公”;對于流動性偏緊城市,可以放寬首次使用公積金貸款或首套房的貸款政策,對二套以上暫不做調整,或定向支持青年人才、多孩家庭等群體公積金購房。

責任編輯:王婉瑩

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)