渤海銀行理財業(yè)務(wù)發(fā)展喜憂參半。

近日,渤海銀行旗下首家全資子公司渤銀理財有限責(zé)任公司(下稱“渤銀理財”)品牌正式發(fā)布,同時也是天津市法人銀行首家理財子公司。今年2月初,渤銀理財首只理財產(chǎn)品已啟動募集,僅用86分鐘即全部售罄。

據(jù)相關(guān)報告,渤海銀行理財收益能力連續(xù)四年位居全國性銀行榜首。并且,2021年該行累計發(fā)行理財產(chǎn)品數(shù)量僅次于中國銀行,在所有理財產(chǎn)品發(fā)行方中排名第二。

與較佳的收益能力相反的是,渤海銀行多次因理財業(yè)務(wù)存在違法違規(guī)行為等,被監(jiān)管部門開具罰單,該行理財業(yè)務(wù)的風(fēng)控能力有待提高。據(jù)梳理,2023年開年以來,該行已兩度因理財業(yè)務(wù)違反審慎經(jīng)營規(guī)則等受罰,累計遭罰2520萬元,前后間隔時間僅一周。

渤銀理財品牌正式發(fā)布,理財規(guī)模居同業(yè)尾部

渤海銀行成立于2005年12月30日,2006年2月正式對外營業(yè),是第一家總部設(shè)在天津的全國性股份制商業(yè)銀行。2020年7月16日,該行在香港聯(lián)交所主板掛牌上市。

2月26日,渤海銀行旗下首家全資子公司渤銀理財在天津舉行開業(yè)儀式,正式進(jìn)行品牌發(fā)布。資料顯示,2021年4月,該行獲得銀保監(jiān)會關(guān)于籌建渤銀理財?shù)呐鷱?fù);2022年1月, 銀保監(jiān)會正式接收渤銀理財開業(yè)申請;2022年9月,渤銀理財獲批開業(yè),注冊資本20億元,注冊地在天津,成為天津市法人銀行首家理財子公司。

今年2月3日,渤銀理財首只理財產(chǎn)品——“財收有略系列2023年1號”開始啟動募集,是該系列固定收益類封閉式理財產(chǎn)品中的第一只,產(chǎn)品額度全部售罄僅用了86分鐘。除“財收有略”系列外,渤銀理財九大產(chǎn)品體系還包括“渤泰有依”“銀儲有道”“理財有術(shù)”“為持有方”“信睿有選”“任達(dá)有升”“匯盈有策”“聚利有得”等八個系列。

據(jù)普益標(biāo)準(zhǔn)梳理,“理財”這個名詞的出現(xiàn),最早可追溯至1996年,標(biāo)志性事件是中信銀行在當(dāng)年設(shè)立了“私人理財中心”。2004年,光大銀行發(fā)行了中國第一只面向個人客戶的人民幣理財產(chǎn)品——“陽光理財B計劃”,是為理財元年。

2018年,《商業(yè)銀行理財子公司管理辦法》頒布,我國銀行理財行業(yè)變革正式啟動;2019年國有六大行率先設(shè)立理財子公司,理財子公司元年誕生。理財子公司指的是商業(yè)銀行在我國境內(nèi)設(shè)立的主要從事理財業(yè)務(wù)的非銀行金融機(jī)構(gòu)。

目前,我國獲批籌建及開業(yè)的銀行理財子公司共有31家,包括6家國有大行、11家股份行、8家城商行、1家農(nóng)商行、5家合資銀行。其中,2022年有8家銀行理財子公司拿到開業(yè)“許可證”,理財子公司擴(kuò)容速度不斷加快。

截至2022年末,從原始注冊資本來看,“宇宙行”旗下的工銀理財位居31家銀行理財子公司榜首,注冊資本160億元。股份制銀行中,除了華夏銀行旗下的華夏理財為30億元、渤海銀行旗下的渤銀理財與恒豐銀行旗下的恒豐理財均為20億元外,其余8家股份行成立的理財子公司注冊資本全部為50億元。

從理財規(guī)模來看,招商銀行旗下的招銀理財與興業(yè)銀行旗下的興銀理財,均以超2萬億元的理財規(guī)模在31家銀行理財子公司中并列第一,而廣發(fā)銀行旗下的廣銀理財、渤銀理財、恒豐理財?shù)睦碡斠?guī)模皆為5000億元(含)以下,排名墊底。

有市場聲音認(rèn)為,銀行創(chuàng)立理財子公司乃大勢所趨。在當(dāng)前的監(jiān)管政策下,只有銀行理財子公司才能發(fā)行銀行理財產(chǎn)品。相比傳統(tǒng)的銀行理財產(chǎn)品,銀行理財子公司推出的產(chǎn)品對投資者門檻更低。例如,渤銀理財首只理財產(chǎn)品的起購金額僅1元。

未來,銀行理財子公司將逐步承接母行絕大部分的理財業(yè)務(wù),成為理財市場的主力軍。截至2022年末,我國銀行理財市場存續(xù)規(guī)模27.65萬億元,其中理財公司存續(xù)產(chǎn)品規(guī)模22.24萬億元,占全市場比重達(dá)80.44%。

理財業(yè)務(wù)存風(fēng)控缺陷,收益能力較佳

理財看重兩點,一是風(fēng)控能力,二是收益率水平,合規(guī)是理財子公司健康發(fā)展的底線。

在今年2月24日-26日舉辦的第五屆全球財富管理論壇上,工銀理財副總裁李雪松表示,銀行理財子公司要把握好三個方面的平衡關(guān)系。其中,第一個方面即為風(fēng)險和收益之間的關(guān)系。在他看來,風(fēng)險防控是理財子公司必須要遵守的一個紅線,只有風(fēng)險把握到位了,后續(xù)收益才能可持續(xù)性地發(fā)展。

而梳理渤海銀行理財業(yè)務(wù)可以發(fā)現(xiàn),該行在合規(guī)經(jīng)營與風(fēng)險防控方面能力仍有待提高。

2月17日,據(jù)銀保監(jiān)官網(wǎng)通報,渤海銀行及相關(guān)主體共收到罰單兩張,被處以罰款合計1660萬元,總行與分支機(jī)構(gòu)分別遭罰430萬元、1230萬元,同時1名責(zé)任人員被給予警告。處罰原因系該行存在“小微企業(yè)貸款資金被挪用于購買理財產(chǎn)品”等5項違法違規(guī)行為。

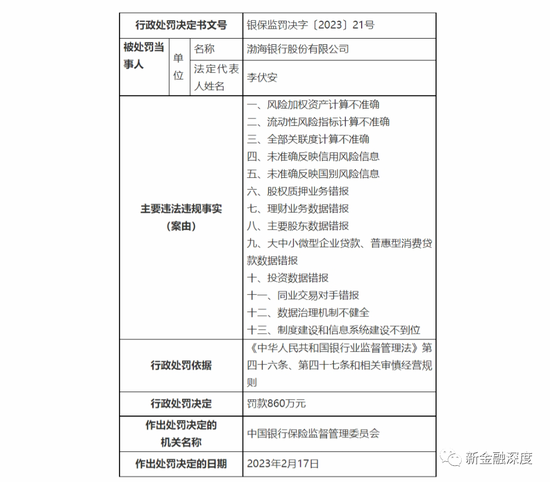

相隔僅一周后,即2月24日,銀保監(jiān)發(fā)布的行政處罰公告顯示,渤海銀行由于涉及13項違法違規(guī)案由,被處以罰款860萬元。其中,“理財業(yè)務(wù)數(shù)據(jù)錯報”赫然在列。如此,2023年開年以來,該行已兩度因理財業(yè)務(wù)不合規(guī)等受罰,累計罰款2520萬元。

對此,渤海銀行回應(yīng)稱,該處罰是基于2020年銀保監(jiān)會對該行開展的“1104數(shù)據(jù)質(zhì)量現(xiàn)場檢查”中所發(fā)現(xiàn)問題作出的。截至2021年末,檢查中發(fā)現(xiàn)的各項問題均已整改完畢,并對相關(guān)責(zé)任人員進(jìn)行了嚴(yán)肅問責(zé)。

拉長時間線看,由于理財業(yè)務(wù)等存在違規(guī)事實,渤海銀行已多次受到監(jiān)管處分。根據(jù)通報時間梳理,2022年3月,該行因EAST系統(tǒng)理財產(chǎn)品底層持倉余額數(shù)據(jù)存在偏差、EAST系統(tǒng)理財產(chǎn)品非標(biāo)投向行業(yè)余額數(shù)據(jù)存在偏差,以及未報送本行理財產(chǎn)品間相互交易記錄等,被處以罰款360萬元。

2021年5月,渤海銀行更是收到該行史上最大罰單,罰款金額高達(dá)9720萬元,違法違規(guī)行為多達(dá)34項,其中10項涉及理財業(yè)務(wù)。分別是:違規(guī)通過同業(yè)投資或理財募集資金為四證不全的房地產(chǎn)項目提供融資、部分分行出具與事實不符的理財業(yè)務(wù)投資情況報告、理財產(chǎn)品之間風(fēng)險未完全隔離、理財信息登記不準(zhǔn)確、理財資金為客戶入股其他商業(yè)銀行提供融資、理財產(chǎn)品信息披露不到位、理財資金用于開立本行定期存單、投向權(quán)益類資產(chǎn)及集合資金信托計劃的理財產(chǎn)品面向一般個人客戶銷售、單一信貸資產(chǎn)類理財產(chǎn)品期限與標(biāo)的資產(chǎn)期限不一致,以及組合信貸類理財產(chǎn)品高流動性資產(chǎn)低于監(jiān)管要求。

在此背景下,渤銀理財?shù)恼Q生被寄予厚望。渤海銀行董事長李伏安表示,渤銀理財?shù)脑O(shè)立是渤海銀行發(fā)展史上的大事、要事,是該行促進(jìn)理財業(yè)務(wù)健康發(fā)展、推動銀行理財業(yè)務(wù)回歸本源的必由之路。以“渤銀理財”品牌發(fā)布為起點,渤海銀行將繼續(xù)圍繞“最佳體驗的現(xiàn)代財資管家”戰(zhàn)略愿景,努力提升風(fēng)險防控能力等“六大能力”。

不同于有所欠缺的合規(guī)管理性,渤海銀行理財業(yè)務(wù)收益相對較佳。2007年,該行推出首款理財產(chǎn)品,拉開了理財業(yè)務(wù)的發(fā)展序幕。經(jīng)過近15年發(fā)展,據(jù)普益標(biāo)準(zhǔn)及華經(jīng)產(chǎn)業(yè)研究院報告,2021年渤海銀行累計發(fā)行理財產(chǎn)品958只,僅次于中國銀行在所有理財產(chǎn)品發(fā)行方中排名第二。

另據(jù)普益標(biāo)準(zhǔn)發(fā)布的《全國295家銀行理財能力排行榜(2021年度)》,渤海銀行綜合收益能力得分位居全國性銀行第一位,加權(quán)超額收益得分位居全國性銀行第二位。并且,自2018年起,該行理財收益能力已連續(xù)四年位居全國性銀行榜首。

渤海銀行表示,截至2022年底,該行已累計服務(wù)近百萬客戶,累計為客戶創(chuàng)造財富收益超1000億元。隨著渤銀理財正式開業(yè),該行理財業(yè)務(wù)風(fēng)險防控能力能否優(yōu)化?收益能力又能否保持?我們將進(jìn)一步關(guān)注。

來源:新金融深度

責(zé)任編輯:王婉瑩

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)