每經記者 張壽林 每經編輯 廖丹

劉巖終于拿到了30萬元貸款,但蹊蹺的是,放款后第二天,貸款中介從其貸款資金中直接扣走3萬元,相當于貸款金額的10%。

貸款中介當初稱其是“建設銀行直貸中心”,還表示沒有任何手續費和服務費。更為蹊蹺的是,放款行也并非此前所稱的建設銀行,而是東北一家民營銀行。最終,劉巖在獲得放款后未使用,自己補上被貸款中介扣去的3萬元,一次性將30萬元貸款還掉。一來一去,虧掉3萬元,卻未能使用任何貸款資金。

你是不是也經常接到所謂銀行信貸部的電話?“最近有利息3.6%的貸款,請問您考慮嗎?”“我們是銀行信貸部,最快當天就能放款。”

《每日經濟新聞》記者在暗訪過程中發現,在北京朝陽區某寫字樓里,頭戴耳機的年輕人,正不遺余力地以銀行名義,向電話那頭的人推銷貸款產品。而在客戶獲取貸款的過程中,最開始說好的沒有手續費,卻時不時增加點服務費、資料費、信息服務費等,林林總總加起來,也能輕輕松松湊夠10個點。此外,還有誠意金、保證金,如果要墊資,還得有一筆不小的墊資費。正如一位貸款中介老板所言:“想收你錢,我可以有100種理由。”

一邊是貸款中介,一邊是國家信用背書的銀行,他們究竟走得有多近?中介是否真有特殊渠道?記者近期暗訪貸款中介市場各環節,深度揭秘貸款中介江湖。

貸款30萬,中介抽走3萬元

“上周四,他們給我打電話說是建設銀行直貸中心,有年化3.6%的信用貸款,不收任何手續費。”

就是這個電話,讓劉巖(化名)被“坑”了3萬元。

劉巖發給記者的截圖顯示,這筆貸款實際貸款年化利率7.5%,另有擔保費率1.37%,二者加總為8.87%。放款行并非此前所稱的建設銀行,而是東北一家民營銀行。

居間服務協議上的公章顯示,對方是一家財稅咨詢有限公司。劉巖獲得30萬放款后,對方又拿出一份貸后服務協議。這份協議條款提到,將30萬元貸款中的74700元作為保證金交由該財稅咨詢公司全權管理,還款第四期申請返還至借款人原賬戶。

“我那個時候就覺得肯定有問題了,就不簽的。”劉巖說。

但由于簽了代扣協議,放款后第二天,貸款中介從其貸款資金中直接扣走3萬元,相當于貸款金額的10%。

“說這個作為他們(中介)幫我們辦貸款的服務費。”劉巖提到,“但開始簽的時候,他說沒有服務費。”

記者也注意到,在劉巖與中介公司客戶經理的聊天截圖中,對方也表示其屬于銀行簽約中心,“是沒有任何手續費服務費的”。

但在劉巖提供的與上述這家財稅咨詢有限公司簽訂的居間服務協議上,第六條卻載明,下款成功后,收取客戶的費用為:手續費、服務費、資料費以及信息咨詢費各為實際下款金額的3%。而協議后部分手寫了補充內容:減免第六條百分點三個點。

劉巖說,后面才發現,補充內容的減免,并非將第六條費用全部減免,而是減免3個點后還剩9個百分點的費用要支付,另加違約金1%,一共扣取10個百分點的資金,即3萬元。

最終,劉巖在獲得放款后未使用,自己補上被貸款中介扣去的3萬元,一次性將30萬元銀行貸款還掉。

以“銀行簽約中心”名義花式攬客

此類打著銀行旗號進行貸款推銷的機構不在少數,記者也遇到過,從而認識了電話推銷員李穎、王秋雨和張明。

在電話中,他們自我介紹均是來自中信銀行信貸部,推薦的貸款產品有的據說最快當天就可以放款。從他們給出的公司地址來看,都在北京市朝陽區,只是分布在不同的寫字樓里。

整個貸款推銷環節中,電銷只是第一步。在記者透露出貸款意愿之后,線下的“面訪”事宜也被迅速敲定。

李穎所在的公司在朝陽區某寫字樓的17層,記者如約而至后,李穎卻未見其人,迎上來的是自稱李穎領導的老吳。

記者注意到,公司大門口的內墻上掛著“簽約中心”幾個大字,此外,并沒有別的標志將這里與銀行關聯起來。

這真的是銀行直貸中心嗎?

面對記者的質疑,老吳含糊其辭:“咱們屬于簽約部,前期負責收集資料。完了給你匹配產品,咱們就去行里簽約就可以了。”說著,他便拿出一張信息采集表來。

無獨有偶的是,在王秋雨所在的公司,面對記者提出的“你們公司怎么不像是銀行”的疑問,她給出了與老吳相似的模糊回答:“我們是和銀行合作的。”再刨根問底究竟跟銀行是什么關系時,她最終也只得坦言他們是一家服務外包公司。而后,這家公司也要收集記者的信息。

“收集信息后,是去中信銀行簽約嗎?”在記者的追問之下,老吳最終直言:“銀行具體哪個看資質,給你匹配。”

言下之意他們在多個銀行嘗試。這時,老吳終于承認是貸款中介了。“之前買過房嗎?買房有房產中介,我們類似這種。”他說。

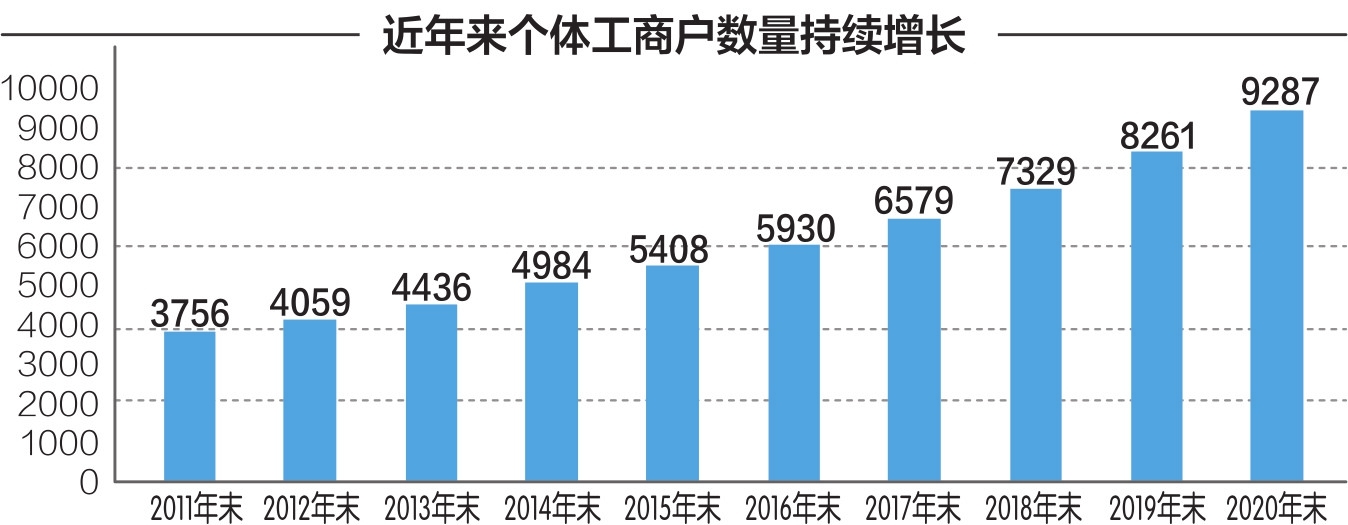

近10年間,個體工商戶數目翻倍,而此前數年間,房貸業務總體控制較為嚴格,房抵貸業務的火爆,可能和這些變化有一定關系 數據來源:Wind 劉紅梅制圖

經營貸置換房貸,“不合規,但能做”

貸款中介匹配銀行之前,得先匹配產品。與劉巖辦理的信用貸款不同,記者咨詢的是房貸置換——即將個人住房按揭貸款轉換為抵押經營貸,將“高位”的房貸利率轉變為“低位”的經營貸利率。

據老吳透露,300萬元的按揭房貸,通過房貸置換,最終變為抵押經營貸款,最低可以做到年化3.6%。置換之后,之前需償還的按揭房貸利息數額就可大幅減少。

房貸變身經營貸,合不合規?這顯然是個否定答案。但能不能做?老吳卻信心滿滿地給出了肯定的回答,“我們辦了是沒有任何風險的”。

只是貸款騰挪的過程有點復雜,首先便是記者名下得有家公司,還得是成立滿一年的,這是抵押經營貸的前期準備工作。

“名下給您過戶一個公司,以公司的名義把這個房子抵押出去。”老吳說,“首先得給你過一個營業執照。”

與此同時,房貸也要處理——300萬房貸一次還清。

“相當于這個房子是全款房。我來幫您墊資,房貸全還了,再給您做房抵。”老吳的意思是,如果直接辦經營貸,需要抵押,如果房貸不還清,房產就是二次抵押,二抵利率高。而且房產評估時需要把貸款未還部分扣掉,最終評估的抵押額度就很低了。因此需要前期一次性還清房貸,才更劃算。

正如打著銀行旗號攬客的貸款中介不止老吳一家,能操作房貸置換業務的自然也是如此。

張明所在的公司位于朝陽區某寫字樓的12層,辦公場地進門的墻上寫著“信貸中心”,據他所言,他們是中信銀行直屬的信貸部。

與李穎一樣,張明的工作似乎在將記者接到公司后便告一段落,具體介紹業務的也另有其人——他的上司老周。

對于監管政策,老周如數家珍。“銀行貸款不允許流入樓市,以及股市期貨等關于炒股的任何方面。”面對記者咨詢的房貸置換業務,他說,“舉個例子,我給你批了年化3.68%,你房貸年化利率是4.8%,你拿這個錢還你的房貸,你感覺現實嗎?銀保監會查到直接完蛋。”

到底能不能做?老周沉默了一瞬,吐出兩個字——能做。

“風險的話,可以給你完全避免,不用擔心。我們經常做,多得很,成功案例不下幾百個。”老周說,“但確實不太合規。”

“前期不給錢都做,中途再一點點收費”

確定了要辦理的業務,費用怎么收取?雖說“沒有利潤就沒有服務”是一項商業鐵律,但在貸款中介行業,怎么收費,他們似乎擁有更高的自由度。

“營業執照咱們這收費是8000~10000(元),墊資的話,10天一個檔,費用大概0.6%,差不多兩檔,就能給你把款批下來,相當于墊上多半個月。”對于記者咨詢的房貸置換業務費用,老吳簡單介紹道。

而記者注意到,在居間服務合同上,還有提到了“誠意金”,而這一開始老吳并沒有提及。“誠意金,你想出多少都行,500(元)、1000(元),象征性的。”老吳如是說。

此外,要在中介處辦貸款還涉及哪些費用?中介費又怎么收?在老吳所在的公司,一位房抵經理向記者透露,他們公司一般都是收3個點。“辦營業執照大概是12000元。(300萬貸款)費用總共十來萬塊錢吧。”

行業中固然有更低的報價,但這位房抵經理卻勸誡記者要謹慎,1%可能是中介前期聊的,實際做的時候,做到一半給你加點費用。

“甚至前期可能是不收費都給你做,做的途中你下不來臺了,之后就可以開始給你收費,一點一點,這加點錢那加點錢,到最后就是……”房抵經理說,“反正你沒上過當,上過一次當就知道了。”

但在老周看來,他敢于在中介費上定低價,是有別的原因。

“我們是銀行直屬的一個三方部門。費用就1個點,您如果貸30萬就3000塊錢,沒有任何附加費用。我們就類似一個助貸。”老周如是介紹,“我就收一個點,就只能掙3000嗎?不是,因為我們跟銀行每年都有一個合作協議。”

按老周所言,銀行每年按月給他們返點。“假如這個月,中國銀行給我們規定放款1000萬,我們跟他聊,給我們返幾個點,一般的話是返0.5~1個點。”

但客戶只需要付這1個點的費用嗎?在老周以接電話為由離開后,他們公司的老板王總向記者說道:“我們給你做流水,就1%的費用。利息的話保你做到年化最低3.85%。”但這并不是全部,王總說,還得再加上執照錢。“如果走經營(抵押貸)的話,需要包裝公司,費用差不多8000~12000。”

王總也提到了墊資費。“需要你把房貸給解壓出來,我們這邊會聯系資方。”王總說,一般10天為一個節點,10天1%,比如需要300萬,10天就3萬塊錢。資方直接將300萬轉到房貸賬戶,但簽借款是303萬。

此外,還有別的費用。“比如下戶費用500塊錢。然后去建委公證,費用幾百塊錢,這個錢是建委收。”

他同時還提到了定金,定金相當于貸款中介費的三成。“你300萬貸款,1%就3萬塊錢,3萬塊錢乘以30%就是定金,交9000塊錢定金就行了,放款之后轉為手續費用。”

定金交后,需要提供身份證、銀行卡、戶口本、結婚證,以及房本原件。王總表示:“這些你都要帶過來,都要復印,我們整理材料。提交進去,沒啥問題就交下戶費,銀行下戶考察,沒有問題了,就去柜臺簽約。”

“我可以溝通,有內部渠道”

在貸款中介行業,王總算得上是“老江湖”了。曾做過5年房抵業務的他,對于貸款尤其是房貸業務的條條框框,他自信已經捋得明明白白。

在他眼里,貸款中介行業本身,目前還是亂七八糟的。

這一看法與張明不謀而合——這個行業正兒八經的沒幾家。

“行業里中介費10%的都有。想收你錢,我可以有100種理由。”王總對記者說,“因為每個人的情況不同,收費也不一樣,每個銀行、每個對接的渠道也不一樣,還有量大量少的問題。”

王總還提到:“還有些產品,我要是不收你費用,但銀行那邊都已經收1%了。有些銀行放款非常給力,我們對接不了,只能找銀行的代理去操作,可能代理也要收1%甚至2%,因為代理要交銀行擔保金,我得給人家錢。”

當然,來找貸款中介辦業務的,多多少少都有點兒瑕疵。從業人員透露,要么小貸多一點,要么就是有一兩次逾期。

但這在王總眼里都不是事兒:“每個人去銀行都辦下來了,你來我們這干嗎?”

除非疑難,在王總這,一般情況100%能做,最主要就是能批多少,還有利息問題。“100%能辦,只是你能不能接受的問題,明白吧?”

王總自信的原因是“有自己的內部渠道”。“我可以溝通,有內部渠道。審計師或者那邊行長領導。”他神秘地告訴記者。

而在之前的老吳他們公司,其房抵經理也提到,可以控制放款。“我們找的是銀行客戶經理,客戶經理給你點擊放款,這個款能放出來,他不點就放不出來。為什么您直接找客戶經理不行而我們可以?因為他也需要量。”

除了批貸款有所謂的渠道,在貸款中介行業,獲客的第一步——電銷,他們也有渠道。張明告訴記者,他們有專業的網址,有獲客的地方。但具體是什么,張明諱莫如深,只道:“這個不方便給您說。”

“所謂特殊渠道,可能是營銷噱頭”

業內資深人士告訴記者,貸款中介,其實和銀行類似,是眾多古老行業之一,而非近年來新生事物,但不同以往,近些年他們格外活躍,身邊的人幾乎沒有不被他們電話打擾的,甚至有狂轟濫炸的味道,而且總以某銀行信貸部的身份來騙取人們的信任。

一邊是貸款中介江湖,一邊是國家信用背書的銀行,他們究竟走得有多近?記者電話采訪了一家大型銀行消費金融部負責人。

這位負責人說,部分貸款中介,只是對各家銀行的貸款產品較為了解,包括辦理的流程、渠道,相關的資料搜集要求,等等。多數情況下,他們和銀行確實沒有什么關系,只是對有需求的人提供申貸服務。他認為,對于銀行辦貸的流程,以及相關基礎條件,不少老百姓較為陌生,不太了解。可能大部分都是這種情況。

問題在于近年,空前活躍的貸款中介制造出人人都急著找錢的氣氛。這位大行消費金融負責人說,如今有很多政策鼓勵型的貸款,比如小微金融等,各銀行加大力度支持。與此同時,近10年間,個體工商戶數目翻倍,從十年前近5000萬戶漲到了如今1億多戶,小微企業的數量也在高速增長。而此前數年間,房貸業務總體控制較為嚴格。房抵貸業務的火爆,可能和這些變化有一定關系。

他說,還可以從信息不對稱的角度來理解。由于各家銀行的利率不相一致,使得貸款中介有一定的市場基礎,這也成為貸款中介的宣傳點。“比如說為什么你不從銀行貸款,而是來找我們貸款中介,因為我們貸款中介可以拿到,你作為借款人個人在銀行是拿不到貸款的。其實他們沒有什么特殊渠道,我也不知道他們還會有什么渠道。”

這位負責人也表達了他對貸款中介的態度:“實際上從銀行管理的角度,我們不希望有這些機構,更希望客戶自身來申請貸款。近年尤其是‘資產荒’背景下,貸款價格都較低,尤其對于優質客戶的貸款價格更低。”

他進一步提示,從人民銀行公布的數據看,住戶部門中長期貸款除了房貸的部分,增量最大的就是房抵貸,即個人經營性貸款。“房貸今年增量很艱難,但個人經營性的貸款增量依然較快。”

“你就不要相信,這里面魚龍混雜!我覺得銀行業不會和貸款中介合作。”這位負責人提醒大家,接到貸款中介的電話不要輕易相信。

不過另有銀行信貸經理告訴記者,由于貸款投放指標不斷要求增量,這也使得有信貸經理可能與中介合作。“因為不斷要有增量,上升到一定程度就越來越困難。”

這位信貸經理也告訴記者,只要客戶符合放款資質,都可以申請。貸款中介所稱自己有特殊渠道,其實是營銷噱頭。“除非客戶自身資質很差,才會尋求第三方的包裝。這就有問題了。”他說,如果客戶資質沒問題,不用通過中介再倒一手。

他還說,作為銀行從業人員,他也經常接到這種營銷電話,直接就掛掉了。

一位銀行信用卡部資深人士也告訴記者,這類中介也可能是幫助銀行信用卡業務經理拉客,最終通過信用卡批款,因此,在信用卡強力營銷機制下,中介現象可能發生。這位資深人士還指出,這類中介若主要是做抵押貸,一般是和擔保公司合作,貸款中介幫助借款人做一定的財務包裝,從而最終幫客戶拿到抵押貸款。期間向借款人收取一定的中間費用。他還分析,如果擔保公司出面的,一般情況下,90%以上的概率可拿到貸款,因為風險在擔保公司一方。

(應受訪者要求,文中均為化名)

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)