意見領袖丨任澤平團隊

導讀

2023年2月17日,全面實行股票發行注冊制制度規則發布實施。

摘要

全面注冊制對中國資本市場發展具有里程碑意義,是一場觸及資本市場制度靈魂深處的改革。過去二十多年,核準制主導中國資本市場,監管層對公司盈利能力實質審查,初衷是好的,但滋生財務造假、退市不暢、錯失新經濟發展紅利等弊端。注冊制放權于市場,將為中國資本市場帶來全新氣象:一是上市門檻更加多元,資金向優質企業集中,擁抱高科技、新經濟企業;二是隨著更多公司上市,殼資源價值大幅下降,市場估值中樞下移,優勝劣汰;三是資本市場做大做強,與打造創新驅動的經濟新引擎相互成就,實現實體與金融的良性循環。

2023年2月17日,全面注冊制改革正式落地,距離征求意見稿發布僅17天,速度快,彰顯改革決心。

六大亮點:一是主板定位上,聚焦“大盤藍籌”,與其他板塊錯位發展。二是發行標準上,優化主板上市標準和流程,新增市值指標。三是交易機制上,上市前5個交易日不設漲跌幅限制,新增臨時停牌制度,新股上市首日即可納入融資融券標的,更加市場化、便利化。四是持續監管制度上,以信息披露為核心,放管結合、深入推進中介機構廉潔從業建設。五是投資者保護機制上,建設中國特色的證券集體訴訟制度,強化監管執法。六是退市制度上,加速形成常態化退市機制。

全面注冊制帶來哪些機遇和影響?從宏觀看,有利于提高直接融資比例,促進資本市場與科技創新良性循環。從中觀看,以新能源、信息科技等領域為代表的新興科技產業將獲益于全面注冊制。從微觀看,有利于券商投行業務和創投公司發展,但對其風險把控也提出更高要求。

展望未來,第一,資金向優質企業集中,估值結構性分化,以“殼資源”為代表的尾部上市公司價值將被向下重估。第二,全面注冊制將倒逼企業規范經營,信息披露制度不斷完善。第三,加大懲處力度,不斷推進退市常態化。第四,專業投資價值愈發突顯,投資者分化趨勢顯著。

正文

1 全面注冊制改革落地!

1.1 從核準制到注冊制,給勇敢的改革派多一些掌聲

為什么注冊制對中國資本市場如此重要?

過去二十多年,核準制主導中國資本市場。核準制下,監管層對公司盈利能力實質審查,控制發行、上市、退市數量和節奏。初衷是好的,但滋生種種弊端:一是企業為了上市過度包裝,粉飾報表、大秀財技;二是退市不暢,殼公司淪為資本爭相收購的融資工具,炒小炒差風氣彌漫;三是由于發行門檻較高,沒有盈利新經濟企業無法在A股上市,中國投資者與新經濟獨角獸企業失之交臂;四是滋生腐敗和權力尋租。

注冊制是一場觸及資本市場制度靈魂深處的改革,關鍵是放權于市場。注冊制下,監管層制定包容多元的發行上市標準,上市公司做好信息披露,后端嚴格退市、嚴刑峻法、集體訴訟,讓市場篩選出好公司,優勝劣汰。注冊制將為中國資本市場帶來全新氣象:一是上市門檻更加多元,資本向優質企業集中,擁抱高科技、新經濟企業;二是隨著更多公司上市,殼資源價值大幅下降,市場估值中樞下移,實現優勝劣汰;三是資本市場做大做強,與打造創新驅動的經濟新引擎相互成就,實現實體與金融的良性循環。

1.2 注冊制歷程回顧:四年蓄力,全面開花

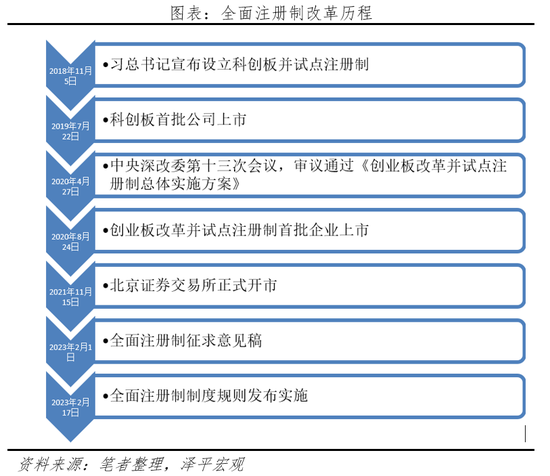

從科創板先行、創業板推廣、開設北交所,再到如今的全面注冊制啟動,四年試點蓄力,證明“試點先行、先增量后存量、逐步推開”的改革路徑符合中國國情,資本市場改革全面深化。

2019年科創板率先試點注冊制。從2018年11月5日習總書記宣布設立科創板并試點注冊制,到2019年7月22日首批25家企業掛牌上市,科創板籌備259天成功開市。相較于核準制,發行承銷市場化、審核時長平均不超3個月、科技含量和企業質量更高。截至2023年2月1日,科創板掛牌數擴容至504家,市價總值為6.44萬億元。

2020年創業板推廣注冊制。2020年8月24日,創業板存量改革,歷時119天。相較于科創板定位“科技創新企業”,創業板上市公司95%為民營企業,聚焦成長型創新創業企業,降低股權融資門檻,緩解民營企業融資難融資貴問題,提振實體經濟信心。

2021年北交所開市,試行注冊制,完善多層次資本市場重要一環。北京證券交易所從宣布到開市僅74天。北交所定位服務創新型中小企業,與主板、創業板和科創板形成錯位競爭。相較于“兩創”,北交所上市門檻低至2億市值,審核時間僅為2個月,漲跌幅設立30%限制,市場彈性更大,并帶動新三板活躍度提高。

2023年全面注冊制改革正式啟動。2022年下半年以來,監管層醞釀全面推行注冊制。2023年2月1日,證監會就全面實行股票發行注冊制主要制度規則向社會公開征求意見。2月17日,證監會發布全面實行股票發行注冊制相關制度規則,標志著我國正式從股票發行核準制轉向注冊制,在中國資本市場改革發展進程中具有里程碑意義。

2 全面注冊制的六大亮點

整體來看,距離征求意見稿發出僅半個月便正式發布實施,執行力度之強、決心之大,表明注冊制的制度安排基本定型。科創板、創業板和北交所的成功試點,促進了全面注冊制在全市場的推廣,也增強了投資主體的信心,是中國資本市場改革的偉大壯舉。

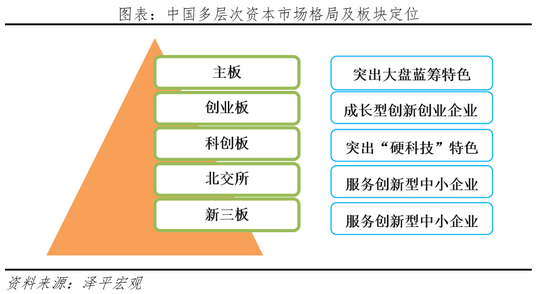

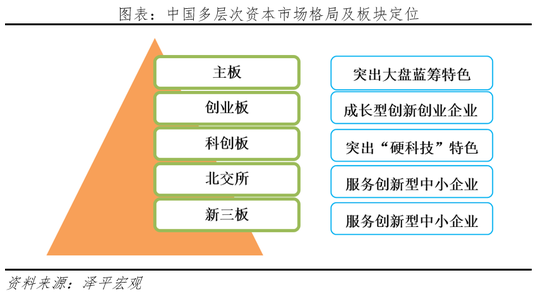

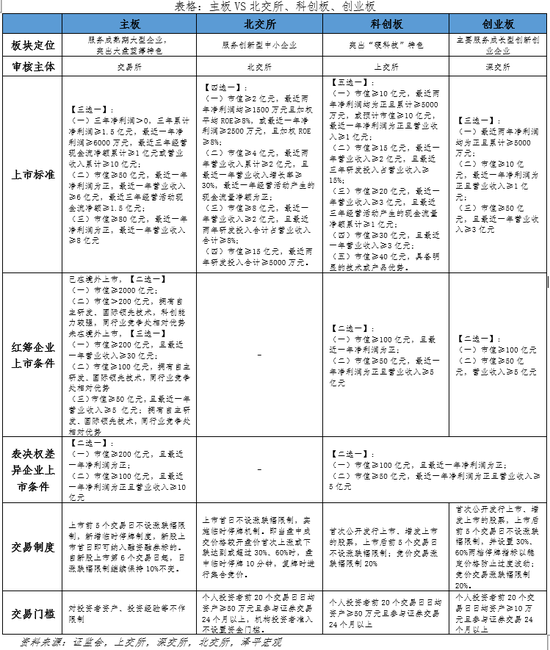

1)主板定位上,聚焦“大盤藍籌”,與其他板塊錯位發展。主板服務大型成熟企業,科創板服務“硬科技”企業,創業板聚焦成長型創新創業企業,北交所致力于專精特新中小企業,有利于深化多層次資本市場。截至2023年2月1日,上證主板有1676家上市公司,市值達到43.1萬億元,占A股總市值的50.43%。深證主板有1511家上市公司,市值為23.2萬億元,占A股總市值的27.11%。

2)發行標準上,指標多元化、流程更簡潔、上市門檻相較于其他板塊更高。上市標準層面,新增市值指標,主板上市標準三選一,總體條件為財務指標或者“市值+財務”。具體分別為“凈利潤+現金流+營業收入”、“市值+凈利潤+營業收入+現金流”、“市值+凈利潤+營業收入”。注冊環節層面,證監會在20個工作日內對發行人的注冊申請作出是否同意注冊的決定,提高審核注冊的效率和可預期性。上市門檻層面,主板>科創板=創業板>北交所。以市值指標進行衡量,主板上市門檻最高,為50億元;北交所上市門檻低至2億市值;科創板和創業板的上市門檻均為10億元。

3)交易機制上,更加市場化、便利化。主板交易制度的改進體現在1)上市前5個交易日不設漲跌幅限制;2)新增臨時停牌制度;3)新股上市首日即可納入融資融券標的。但從主板實際考慮,保持兩項制度不變:一是新股第6個交易日起日漲跌幅限制仍維持10%;二是維持主板現行投資者適當性要求不變,對投資者資產、投資經驗等不作限制。

4)持續監管制度上,以信息披露為核心,放管結合、深入推進中介機構廉潔從業建設。堅持以信息披露為核心,將核準制下的發行條件盡可能轉化為信息披露要求。充分披露業務發展過程和模式成熟度,披露經營穩定性和行業地位。

5)投資者保護機制上,建設中國特色的證券集體訴訟制度,強化監管執法。加強事前事中事后全過程監管,證監會轉變職能,加強對交易所審核工作的統籌協調和監督。“康美案”是中國版集體訴訟的首次亮相,并以判決賠償投資者24.59億元成功收場,體現出對資本市場領域腐敗“零容忍”。

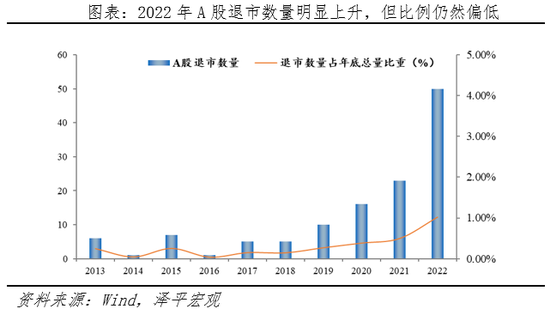

6)退市制度上,加速形成常態化退市機制。隨著退市制度的不斷改革優化,當前A股市場的強制性退市標準主要包括財務類、重大違法類、交易類和規范類這四種。自科創板率先試點以來,內地有101家公司退市,與前20年退市企業數基本持平,有利于促進資本市場正常出清。

3 影響:構建資本市場與科技創新相互成就的新格局

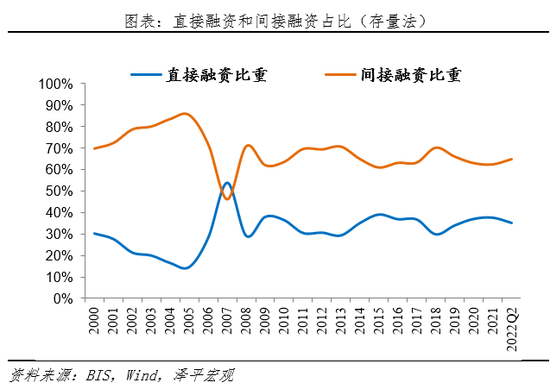

從宏觀看,全面注冊制有利于擴大直接融資比重,促進資本市場與科技創新良性循環。長期以來,我國融資結構以銀行主導的間接融資為主導,截至2022年上半年,直接融資比重為35%左右,低于英美等發達市場。銀行審批貸款注重能產生穩定現金流的大型企業,重風控、重抵押,對于尚未盈利、風險較高的中小企業、新興產業融資需求難以完全匹配。而資本市場的風險定價機制與科技創新企業更為匹配,美國華爾街為硅谷科技新秀提供源源不斷風險投資基金,硅谷明星企業為華爾街帶來豐厚獲利,相互成就。在我國高質量發展階段,國家鼓勵科技創新、先進制造,需要強大的資本市場構建發行方與投資人溝通橋梁。

從中觀看,以新能源、信息科技等領域為代表的新興科技產業將獲益于全面注冊制,投資者將享受到成長型公司的快速增長紅利。此次全面注冊制改革提高了審核發行效率,由證監會把關發行人是否符合國家產業政策,并且不再強制要求連續三年凈利潤為正,因此優質科技創新企業的上市渠道得以暢通。在發行人一端,代表技術升級、符合國家產業轉型大政方針的新興科技行業將直接獲益,如新能源、醫藥生物、信息技術等領域。在投資者一端,全面注冊制后,處于快速成長期的科技類企業可以提早進入市場,投資者進而享受到這些企業的快速成長紅利,而非發展成熟后較低的增長。

從微觀看,有利于券商投行業務和創投公司發展。券商業務中的投行產業鏈,是全面注冊制的具體業務執行方與盈利能力獲益方。短期來看,全面注冊制將增加券商投行部門業務量,提高募集資金數額,改善券商營收水平。中長期來看,此次改革將倒逼券商業務轉型升級,構建完整的金融服務價值鏈,促進投行與行研、直投、風控、交易等部門高效協作,為企業成長全過程提供優質資本市場服務。但注冊制也對其估值定價能力、風險管理能力提出更高要求。此外,服務科技類企業的創投公司也迎來發展良機,助力成長型公司融資。

4 展望:資金向優質企業集中,殼資源價值下降,優勝劣汰

資金向優質企業集中,殼資源價值下降,資本市場估值中樞下移。其一,資源配置效率提高,市場活力得以進一步激發,資金向優質企業集中。其二,以“殼資源”為代表的尾部上市公司價值將被向下重估,所謂的“養殼、賣殼、炒殼”的殼資源產業鏈遭受巨大打擊。其三,降低以民營經濟為代表的優質企業融資門檻,簡化上市審核程序,提振民營企業家信心。

監管重心后移,強化以信息披露為中心。信息披露是注冊制的核心,監管部門將強化對發行方信息披露的引導與規范,倒逼中介機構壓實責任,企業規范運營。同時,證監會與上市委、重組委也將對交易所發行審核工作展開抽查,確保發行人、投行、交易所履行各自職責。

加大懲處力度,退市常態化仍需不斷推進。作為注冊制的重要配套,退市制度是資本市場優勝劣汰的強有力保障,可以使資金流向優質企業,同時倒逼上市公司時刻保持警醒并規范資本運作。根據上交所研究報告,美國股市具有健全的退市量化指標與配套制度,具有多種退市渠道,紐交所平均退市率約為7%,納斯達克在很多年份退市數量甚至超過上市數量。相比之下,2022年A股退市50家,其中強制退市42家,數量較2021年大幅上升,退市常態化初步顯現,但退市比例與美股發達市場相比仍然差距巨大。

機構投資者發展壯大,專業投資價值愈發突顯,投資者分化趨勢顯著。全面注冊制落地后,將吸引更多資金涌入,根據上交所披露,滬市主板市場2022年半年報中機構投資者持股市值比例約為15%,未來機構投資者比重逐漸增加。同時,由于A股優勝劣汰會加速進行,以及以新經濟為代表的成長性公司上市增多,對于個人投資者能力的短期擇時能力與中長期戰略眼光帶來全新挑戰,專業投資的重要性不斷凸顯。

(本文作者介紹:經濟學家)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。