經歷了去年四季度的“債災”,承受凈值大幅回撤的理財客群仍心有余悸。招商證券的研究估算,2022年11月10日以來,銀行理財規模下降了4萬億元以上。進入新年,為了吸引資金回流,各大銀行系理財子公司(下稱“理財子”)也新招迭出。

起初,根據不同的風險等級、配置風格和估值方法,理財子的產品一般分為現金管理類產品(攤余成本法估值的低風險產品,投資標的、杠桿存在嚴格要求)、定開型理財(市值法計價,封閉期3~6個月不等,債券資產為主)和混合型理財。然而,經歷了2022年股債雙殺的劇烈回撤,理財子目前進入“極度保守”的狀態。據記者了解,新發行的產品以1~2年封閉型的攤余計價法產品為主,并新推出了主打“現金管理增強”和“混合估值法”概念的理財產品,目的是為了吸引求穩且渴望相對高收益的理財客群。此外,由于美聯儲加息進入后期,海外債券市場走俏,獲得QD資質的理財子還發行QD理財。

“混合估值”理財早已有之

截至2023年2月5日,今年以來全市場已新增發行凈值型銀行理財達1077只。從投資性質來看,固收類產品占比97.77%;混合類產品占比1.86%;權益類產品和商品及金融衍生品類產品均占比0.19%。由此看出,固定收益類產品仍占據理財產品的主流。一旦債市回撤,理財產品無處可逃。

2022年四季度,伴隨流動性收斂,債券市場出現了較大幅度調整,以市值法計價的固收類理財產品凈值出現回調。-4%到-3%的回撤也屢見不鮮,而形成“流動性收斂-凈值下跌-產品贖回”的螺旋。在“固收+權益”產品業績基準下跌的同時,2022年混合類產品的業績基準也在同步回調。相關統計顯示,混合類產品的業績基準由2022年Q1的5.31%下跌至2022年Q4的4.90%,下降41bp。

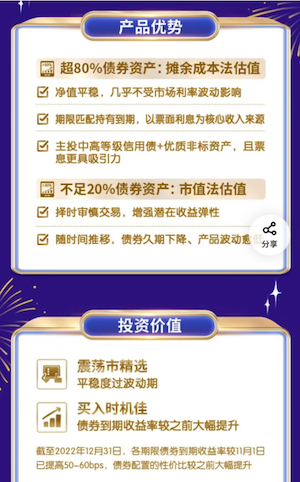

2023年開始,多家理財子發行“混合估值”理財產品,成為市場關注點。所謂的混合估值理財產品是指兩種估值方式(攤余成本法和市值法)相結合,部分資產采用攤余成本法進行估值,部分資產采用市值法進行估值的理財產品。

據了解,近日工銀理財推出旗下首只混合估值法理財產品,平安理財、興銀理財近期也將混合估值理財產品作為元宵節“主打”產品推向市場,浦銀理財推出的恒利穩健、悅鑫利固收封閉式系列理財產品也基本上都是混合估值法理財產品。

究竟“混合估值”是否真正解決問題?對此,招商證券首席銀行業分析師廖志明對第一財經記者表示,所謂的混合估值理財,早已有之,也符合監管規則,未突破規則。理財產品估值需要符合金融監管規則和企業會計準則(新金融工具準則,IFRS9)。銀保監要求開放式理財(不含現金類)市值法估值,封閉式產品投資的期限嚴格匹配通過SPPI測試的資產(如債券)可以成本法估值,但成本法估值的需計提減值,到期未違約的減值轉回。

“目前的混合估值意義不大,主要是營銷宣傳的需要。封閉式產品期限較長,犧牲了客戶的流動性,并不那么好賣。”某資管機構業務人士對記者提及。

廖志明也認為,為了成本法估值,需要投資到期不晚于產品到期日的債券,犧牲產品收益;封閉式產品需到期清盤,增加了理財公司工作量;封閉式產品客戶收益取決于到期清盤最終收回來多少資金,中間客戶不能贖回,到期前市值法還是成本法的凈值展示或沒那么重要。成本法估值為了避免逆向選擇(或先贖占優),需要以嚴格的期限匹配為前提,特別是對定開產品而言。

當然,理財子這么做為了順應市場需求。普益標準研究員趙偉稱,在經歷2022年的兩次“破凈”后,投資者對理財產品“穩”的重視程度越來越高。在疫情放開后,市場逐漸平穩,理財產品凈值保持穩定,混合估值理財產品能夠在維穩的同時為投資者博取更高的收益,從而留住并吸引更多的投資者。

“現金管理增強”橫空出世

此外,為了打破“流動性收斂-凈值下跌-產品贖回”的螺旋回路,另一個可行辦法便是發行純攤余成本法的產品,抹平產品端的凈值波動。目前可采用攤余成本法的產品包括現金管理類產品以及一些封閉類期限匹配的產品等。

就現金管理類產品而言,雖然波動低,但收益也低,普遍在2.1%~2.3%左右,略高于貨幣基金。盡管此類產品受到資管新規影響,但投資范圍、投資集中度、流動性、組合久期、估值方法和偏離度等都有明確的要求,主要投資于貨幣市場、債券市場、銀行票據以及政策允許的其他金融工具等標的,凈值波動較小,不會出現此前定開型產品短期回撤1%~3%的情況。據測算,即使在債市大跌的11月1日至11月18日期間,理財公司發行的現金類產品平均7日年化收益率為2.118%。

不過,除了增發這類產品,為了吸引渴望更高收益的理財客群,理財子開始推出“現金管理增強”產品。這類產品的預期年化收益往往可以達到2.6%~2.9%,號稱“可以在現金管理類產品和常規凈值型產品之間,為投資者打造第三空間”。

“‘現金管理增強’產品一般不采用攤余成本法,而是用市值法,但用‘現金管理增強’的概念作為營銷手段,特點就是杠桿比例、投資范圍和策略更寬泛靈活,可以在必要的時候承擔風險,但也意味著要承擔市場波動的風險,并不能作為保本產品。”某城商行理財投資經理對記者表示。

攤余長封閉產品增加規模

如果要保證收益又沒有波動,那么必須犧牲的就是流動性。但對于部分投資者而言,這可能是他們愿意承受的代價。去年12月開始,不少理財子紛紛推出了攤余成本法計價的新品。

例如,建信理財同樣在去年12月22日發布了“攤余成本法估值封閉式產品重磅來襲”的新品推薦文章;除國有行理財公司外,城商行也跟進。近期,寧銀理財亦推出了封閉期為773天、業績比較基準為4.45%的封閉式理財。

“其實部分封閉式攤余成本法里的資產多是非標資產,基本可以到期給到固定的收益,部分銀行去年11月以來都通過這類產品來增加規模。”某股份行旗下的理財子投研人士對記者表示。

對于理財公司積極發行攤余成本法計價產品的現象,招聯金融首席研究員董希淼此前表示:“資管新規并未禁止攤余成本法,在符合監管要求的情況下合理使用攤余成本法無可厚非。攤余成本法既有優點也有缺點,優點是凈值幾乎沒有回撤,收益更加平穩;缺點是難以將底層資產的風險變化及時傳遞給投資者,不利于投資者教育以及理財產品剛兌預期的打破。”

QD理財陸續發行

數據也顯示,相比去年底投資國內債券市場的理財產品的凈值波動加大,投資境外固收類資產的該產品在2022年四季季度凈值節節攀升,呈現平穩上升的趨勢。

“多家理財子去年都拿到了QDII額度,因此也開始發行配置境外資產的QD理財。早前在沒有資質的時候,通常理財子都是通過‘兩地基金互認’來配置海外市場,尤其是港股和美元債。”某合資理財的境外業務投資經理對第一財經記者表示。

2022年四季度,收益排名前列的理財產品中就就有一款QD理財。“招睿增利QDII兩年封閉1號固定收益類理財計劃A款”2022年四季度年化收益率為8.32%。據產品說明書,該產品主要投資于境外債券等固收類資產。投資固收類資產比例不低于80%,投資衍生金融工具(以保證金計)的比例為0-5%。

發達國家債券可能是2023年國際機構最為看好的資產類別。由于2022年美聯儲激進加息,2022年投資組合遭遇沖擊,但進入2023年,現金可能不再為王。上投摩根首席市場策略師蔣先威此前對第一財經表示,成熟市場的國債收益率水平在持續加息下,已來到具有吸引力的水平,投資人或可在一季度歐美央行利率決策落地后,給予債券資產更多的關注。目前,美債提供的票息已足夠具有吸引力。數據顯示,美國10年期國債收益率為3.5%左右,遠超2020年初不足1%的水平;而對加息更敏感的短端美國2年期國債收益率已經高達4.2%附近。

不過,某外資公募基金的機構業務負責人也對記者表示,盡管部分理財子開始對海外債市越發有興趣,并通過委外公募基金的方式進行布局,但整體而言QD額度仍不多。“最近監管方面對QDII額度的審批仍較為謹慎, 1月額度批復約30億美元,每家機構可能分到的額度不到1億美元。”

責任編輯:宋源珺

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)