編者按

為貫徹落實(shí)黨中央、國(guó)務(wù)院關(guān)于防范化解金融風(fēng)險(xiǎn)、健全金融法治的決策部署,人民銀行和相關(guān)部門共同推進(jìn)金融穩(wěn)定立法工作,取得積極進(jìn)展。近期,十三屆全國(guó)人大常委會(huì)第三十八次會(huì)議對(duì)《金融穩(wěn)定法(草案)》進(jìn)行了首次審議,并向社會(huì)公開征求意見。本刊特開設(shè)“金融穩(wěn)定立法研究”專欄,與各方分享關(guān)于金融穩(wěn)定立法的理論基礎(chǔ)、主要思路、制度設(shè)計(jì)、國(guó)際經(jīng)驗(yàn)等方面研究成果,供關(guān)心金融穩(wěn)定立法的相關(guān)單位和各界人士參閱,以期交流碰撞思想火花,進(jìn)一步夯實(shí)立法工作基礎(chǔ)。

作者|存款保險(xiǎn)基金管理有限責(zé)任公司課題組

文章|《中國(guó)金融》2023年第2期

存款保險(xiǎn)機(jī)構(gòu)是國(guó)際金融風(fēng)險(xiǎn)處置和危機(jī)應(yīng)對(duì)的重要平臺(tái)

存款保險(xiǎn)制度是市場(chǎng)經(jīng)濟(jì)條件下保護(hù)存款人權(quán)益的重要制度安排,是金融安全網(wǎng)的三大支柱之一。2008年爆發(fā)的國(guó)際金融危機(jī)對(duì)全球金融體系形成重創(chuàng),是自20世紀(jì)30年代大蕭條以來(lái)最嚴(yán)重的全球性金融危機(jī)。主要經(jīng)濟(jì)體應(yīng)對(duì)危機(jī)的經(jīng)驗(yàn)表明,建設(shè)一個(gè)有效的存款保險(xiǎn)制度是增強(qiáng)公眾信心、維護(hù)金融穩(wěn)定、應(yīng)對(duì)金融危機(jī)的重要機(jī)制。危機(jī)也表明,存款保險(xiǎn)制度設(shè)計(jì)是否科學(xué)、有效在防范和處置風(fēng)險(xiǎn)中的作用大不一樣。危機(jī)后,國(guó)際社會(huì)在“什么樣的存款保險(xiǎn)制度是有效的”方面形成更多共識(shí),各國(guó)在實(shí)踐中越來(lái)越注重發(fā)揮存款保險(xiǎn)機(jī)構(gòu)在防范和處置金融風(fēng)險(xiǎn)中的重要作用。

-

國(guó)際存款保險(xiǎn)機(jī)構(gòu)的三種主要職能模式

存款保險(xiǎn)制度是各國(guó)普遍實(shí)施的基礎(chǔ)性金融制度。目前,世界上已至少有146個(gè)國(guó)家和地區(qū)建立了存款保險(xiǎn)制度,使其成為各國(guó)金融安全網(wǎng)的重要組成部分。

2011年,國(guó)際存款保險(xiǎn)協(xié)會(huì)(IADI)對(duì)國(guó)際上存款保險(xiǎn)制度的運(yùn)作情況進(jìn)行了全面評(píng)估和歸納總結(jié),指出目前存款保險(xiǎn)機(jī)構(gòu)主要有三種職能模式:一是“付款箱”,僅在銀行倒閉后負(fù)責(zé)賠付存款人,典型的如英國(guó)(2008年國(guó)際金融危機(jī)前)、澳大利亞;二是“損失最小化”,存款保險(xiǎn)機(jī)構(gòu)還擁有風(fēng)險(xiǎn)監(jiān)測(cè)和處置功能,如日本、加拿大和俄羅斯等;三是“風(fēng)險(xiǎn)最小化”,存款保險(xiǎn)機(jī)構(gòu)進(jìn)一步具有早期糾正等監(jiān)管功能,可對(duì)投保機(jī)構(gòu)采取預(yù)防和約束措施,積極防范和化解風(fēng)險(xiǎn),維護(hù)存款保險(xiǎn)基金的安全,并在一定程度上實(shí)現(xiàn)監(jiān)管補(bǔ)位,如美國(guó)等。

從歷史演變看,最早的存款保險(xiǎn)是“付款箱”模式,經(jīng)過后來(lái)的發(fā)展和金融危機(jī)的驗(yàn)證,純粹“付款箱”式存款保險(xiǎn)機(jī)制是不成功的。“付款箱”模式的存款保險(xiǎn)僅限于事后被動(dòng)“買單”,難以有效應(yīng)對(duì)“監(jiān)管寬容”和“道德風(fēng)險(xiǎn)”;在風(fēng)險(xiǎn)處置過程中基本處于消極被動(dòng)地位,容易增加處置成本,不利于穩(wěn)定公眾信心,無(wú)法防止銀行擠兌。“風(fēng)險(xiǎn)最小化”模式賦予存款保險(xiǎn)機(jī)構(gòu)早期糾正和處置職能,有利于把握最佳的風(fēng)險(xiǎn)處置時(shí)機(jī),及時(shí)發(fā)現(xiàn)和糾正投保機(jī)構(gòu)風(fēng)險(xiǎn),降低風(fēng)險(xiǎn)處置成本,增強(qiáng)社會(huì)公眾對(duì)金融體系的信心。越來(lái)越多的國(guó)家也積極改革,向“風(fēng)險(xiǎn)最小化”模式靠攏。

-

應(yīng)對(duì)2008年國(guó)際金融危機(jī)的經(jīng)驗(yàn)教訓(xùn)

2008年國(guó)際金融危機(jī)期間,美國(guó)成熟有效的存款保險(xiǎn)制度在應(yīng)對(duì)金融危機(jī)中發(fā)揮了重要作用。與美國(guó)相比,歐洲主要依賴政府公共資源處置銀行風(fēng)險(xiǎn),雖然短期內(nèi)緩解了危機(jī)帶來(lái)的沖擊,但銀行的風(fēng)險(xiǎn)隱患并沒有解決。總結(jié)國(guó)際金融危機(jī)中應(yīng)對(duì)金融風(fēng)險(xiǎn)的經(jīng)驗(yàn)教訓(xùn),設(shè)計(jì)有效的存款保險(xiǎn)制度受到了國(guó)際社會(huì)高度重視,IADI和巴塞爾銀行監(jiān)管委員會(huì)(BCBS)《有效存款保險(xiǎn)制度核心原則》(以下簡(jiǎn)稱《核心原則》)上升為國(guó)際金融標(biāo)準(zhǔn),進(jìn)一步強(qiáng)化了存款保險(xiǎn)機(jī)構(gòu)的處置職能和危機(jī)應(yīng)對(duì)能力,并要求建立總損失吸收能力(TLAC)工具。

美國(guó)成熟有效的存款保險(xiǎn)制度,在應(yīng)對(duì)金融危機(jī)、處置金融風(fēng)險(xiǎn)、維護(hù)金融穩(wěn)定中發(fā)揮了重要作用。

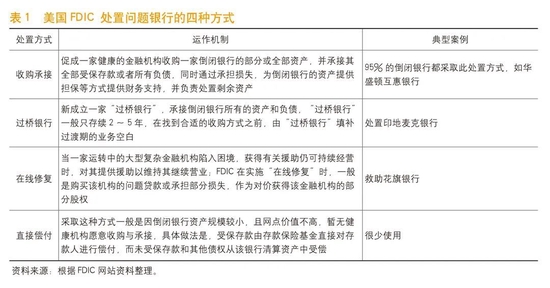

美國(guó)聯(lián)邦存款保險(xiǎn)公司(FDIC)主要通過收購(gòu)承接等市場(chǎng)化方式處置風(fēng)險(xiǎn)(見表1)。2007年以來(lái),美國(guó)已倒閉了500多家銀行。美國(guó)依靠存款保險(xiǎn)有序處置風(fēng)險(xiǎn)的功能,靈活運(yùn)用收購(gòu)承接等多種市場(chǎng)化處置方式,及時(shí)處置了不同規(guī)模銀行倒閉風(fēng)險(xiǎn)。美國(guó)大約95%的倒閉銀行都采取收購(gòu)承接方式進(jìn)行處置:FDIC在問題銀行被關(guān)閉前(通常是90天前)接受主監(jiān)管部門委任(或自行委任)為“接管人”,進(jìn)場(chǎng)接管處置問題銀行;并通過市場(chǎng)化方式遴選收購(gòu)承接方;待接管重組工作準(zhǔn)備妥當(dāng),問題銀行的主監(jiān)管部門在某個(gè)周五宣布關(guān)閉問題銀行,并委任FDIC為“清算人”,負(fù)責(zé)清算問題銀行剩余的資產(chǎn)負(fù)債;FDIC在周末與收購(gòu)承接方完成收購(gòu)與承接等各項(xiàng)手續(xù),將營(yíng)業(yè)網(wǎng)點(diǎn)交由其管理,確保下周一問題銀行的儲(chǔ)戶可進(jìn)行存取款、轉(zhuǎn)賬等正常賬戶操作。

FDIC除了發(fā)揮傳統(tǒng)功能外,還進(jìn)一步拓展了作用范圍,出臺(tái)了包括臨時(shí)全額保障計(jì)劃、大幅提高存款保險(xiǎn)保障水平、為存款以外的銀行負(fù)債提供擔(dān)保以緩解其流動(dòng)性壓力、對(duì)系統(tǒng)重要性銀行實(shí)施救助等措施,大大降低了政府應(yīng)對(duì)危機(jī)的壓力。

危機(jī)期間,F(xiàn)DIC招聘了大量風(fēng)險(xiǎn)處置的專業(yè)人才。FDIC風(fēng)險(xiǎn)處置部人數(shù)最多時(shí)超過2000人,并在加利福尼亞、佛羅里達(dá)和伊利諾伊等問題機(jī)構(gòu)較多、風(fēng)險(xiǎn)處置任務(wù)較重的州加強(qiáng)了風(fēng)險(xiǎn)處置隊(duì)伍建設(shè),組建專業(yè)化的處置團(tuán)隊(duì)負(fù)責(zé)辦理清產(chǎn)核資、接管銀行經(jīng)營(yíng)、選擇收購(gòu)承接方、管理受償資產(chǎn)等具體處置業(yè)務(wù)。

鑒于存款保險(xiǎn)在危機(jī)中處置風(fēng)險(xiǎn)的關(guān)鍵作用,美國(guó)2010年7月出臺(tái)的《多德—弗蘭克法案》進(jìn)一步拓展FDIC的風(fēng)險(xiǎn)處置職責(zé)范圍至所有系統(tǒng)重要性金融機(jī)構(gòu),與美聯(lián)儲(chǔ)一同防范和化解系統(tǒng)性金融風(fēng)險(xiǎn)。

歐洲國(guó)家以“付款箱”模式為主的存款保險(xiǎn)制度作用有限,難以成為政府化解危機(jī)的平臺(tái)。與美國(guó)依靠有效的存款保險(xiǎn)制度并以市場(chǎng)化的方式及時(shí)化解風(fēng)險(xiǎn)相比,歐洲主要依賴政府公共資源處置銀行風(fēng)險(xiǎn)。一是政府救助,通過向銀行體系注入資本、為資產(chǎn)支持證券損失提供擔(dān)保、為銀行再融資提供擔(dān)保等方式進(jìn)行救助。二是資產(chǎn)重組和國(guó)有化,通過“以好幫差”或是擴(kuò)大規(guī)模提高競(jìng)爭(zhēng)力。典型的案例是“好銀行”“壞銀行”方式:成立資產(chǎn)管理公司,剝離不良資產(chǎn),“好銀行”經(jīng)營(yíng)優(yōu)質(zhì)資產(chǎn),“壞銀行”管理不良資產(chǎn),目的是避免問題金融機(jī)構(gòu)的不良資產(chǎn)污染優(yōu)質(zhì)資產(chǎn)。這種方法治標(biāo)不治本,一方面,損害納稅人利益,加重公共資源負(fù)擔(dān);另一方面,風(fēng)險(xiǎn)只是轉(zhuǎn)移,并未改善公司治理,損失還可能繼續(xù)產(chǎn)生。同時(shí)破壞了市場(chǎng)紀(jì)律,損害了金融體系自身的新陳代謝功能,降低了資源配置效率。從效果上看,雖然短期內(nèi)緩解了危機(jī)帶來(lái)的沖擊,保證了銀行體系的流動(dòng)性,但為后續(xù)的政策退出增加了難度,加劇了歐洲國(guó)家債務(wù)風(fēng)險(xiǎn)。

-

《核心原則》已上升為主要的國(guó)際金融標(biāo)準(zhǔn)

總結(jié)國(guó)際金融危機(jī)中應(yīng)對(duì)金融風(fēng)險(xiǎn)的經(jīng)驗(yàn)教訓(xùn),設(shè)計(jì)有效的存款保險(xiǎn)制度受到了國(guó)際社會(huì)高度重視,存款保險(xiǎn)相關(guān)準(zhǔn)則上升為國(guó)際金融標(biāo)準(zhǔn)。FSB提出,存款保險(xiǎn)不僅是銀行倒閉時(shí)的處置平臺(tái),而且也是維護(hù)金融穩(wěn)定的基礎(chǔ)性制度安排。2009年6月,IADI和BCBS聯(lián)合發(fā)布《核心原則》,2009年二十國(guó)集團(tuán)(G20)倫敦峰會(huì)承諾執(zhí)行核心原則在內(nèi)的主要國(guó)際金融標(biāo)準(zhǔn)。2014年11月,IADI和BCBS結(jié)合存款保險(xiǎn)改革趨勢(shì),進(jìn)一步明確了存款保險(xiǎn)機(jī)構(gòu)在市場(chǎng)化風(fēng)險(xiǎn)處置和危機(jī)管理中的重要地位,充分發(fā)揮存款保險(xiǎn)機(jī)構(gòu)對(duì)問題銀行的早期發(fā)現(xiàn)和及時(shí)糾正作用,強(qiáng)化存款保險(xiǎn)機(jī)構(gòu)的處置權(quán)力和危機(jī)應(yīng)對(duì)能力。

2008年國(guó)際金融危機(jī)以來(lái),推動(dòng)金融機(jī)構(gòu)有效處置機(jī)制建設(shè),總損失吸收能力(TLAC)要求穩(wěn)步實(shí)施。《核心原則》要求建立TLAC工具,通過實(shí)施TLAC要求,確保全球系統(tǒng)重要性銀行(G-SIBs)在進(jìn)入處置階段時(shí)盡量自救,降低政府救助的概率和道德風(fēng)險(xiǎn)。自2015年發(fā)布TLAC要求以來(lái),F(xiàn)SB持續(xù)致力于完善相關(guān)政策要求,確保G-SIBs可以得到有序處置,避免動(dòng)用納稅人資金。

充分發(fā)揮我國(guó)存款保險(xiǎn)機(jī)構(gòu)市場(chǎng)化風(fēng)險(xiǎn)處置平臺(tái)的重要作用

我國(guó)存款保險(xiǎn)制度建立前,金融機(jī)構(gòu)退出主要采取“一事一議”的行政方式。黨的十八屆三中全會(huì)提出“建立存款保險(xiǎn)制度,完善金融機(jī)構(gòu)市場(chǎng)化退出機(jī)制”。2015年5月1日,《存款保險(xiǎn)條例》正式施行,我國(guó)金融機(jī)構(gòu)處置機(jī)制進(jìn)一步健全和完善。存款保險(xiǎn)制度和企業(yè)破產(chǎn)法有序銜接,進(jìn)一步完善了金融機(jī)構(gòu)市場(chǎng)化退出法律體系。包商銀行風(fēng)險(xiǎn)處置是以存款保險(xiǎn)機(jī)構(gòu)為平臺(tái)實(shí)現(xiàn)市場(chǎng)化退出的一個(gè)案例。

-

存款保險(xiǎn)制度建立前,我國(guó)金融機(jī)構(gòu)退出主要采取行政方式

從我國(guó)近年來(lái)金融風(fēng)險(xiǎn)處置實(shí)踐情況看,行政處置方法難以為繼。在2015年5月《存款保險(xiǎn)條例》施行之前,我國(guó)缺乏專業(yè)化的處置平臺(tái),風(fēng)險(xiǎn)處置的市場(chǎng)化程度不高,處置效率低下。由于沒有存款保險(xiǎn)制度,長(zhǎng)期以來(lái)我國(guó)對(duì)高風(fēng)險(xiǎn)機(jī)構(gòu)的處置不得已主要采取停業(yè)整頓和撤銷關(guān)閉等行政方式,較少采用收購(gòu)承接等市場(chǎng)化方式。從處置過程看,由于處置主體不承擔(dān)處置成本,缺乏成本最小化的內(nèi)在動(dòng)力,也不具備專業(yè)化的處置團(tuán)隊(duì),導(dǎo)致處置工作久拖不決,資產(chǎn)損失日益擴(kuò)大,道德風(fēng)險(xiǎn)難以估量,教訓(xùn)十分深刻。

-

探索以存款保險(xiǎn)機(jī)構(gòu)為平臺(tái),依法實(shí)施市場(chǎng)化風(fēng)險(xiǎn)處置

2015年5月1日,《存款保險(xiǎn)條例》正式施行,我國(guó)金融風(fēng)險(xiǎn)處置機(jī)制進(jìn)一步健全和完善。根據(jù)《存款保險(xiǎn)條例》和存款保險(xiǎn)制度實(shí)施方案,在存款保險(xiǎn)基金管理機(jī)構(gòu)擔(dān)任投保機(jī)構(gòu)的接管組織、實(shí)施被撤銷投保機(jī)構(gòu)的清算,人民法院裁定受理對(duì)投保機(jī)構(gòu)的破產(chǎn)申請(qǐng),以及經(jīng)國(guó)務(wù)院批準(zhǔn)的其他情形下,可以使用存款保險(xiǎn)基金。在風(fēng)險(xiǎn)處置中,通過收購(gòu)承接、過橋銀行等處置措施,遵循成本最小化原則使用存款保險(xiǎn)基金為其他合格投保機(jī)構(gòu)提供擔(dān)保、損失分?jǐn)偦蛘哔Y金支持,以促成其收購(gòu)或者承擔(dān)全部或者部分業(yè)務(wù)、資產(chǎn)以及負(fù)債。確實(shí)無(wú)法由其他投保機(jī)構(gòu)收購(gòu)承接的,由存款保險(xiǎn)依法及時(shí)足額償付存款,辦理實(shí)施清算的相關(guān)事項(xiàng),金融機(jī)構(gòu)按程序依法退出市場(chǎng)。

通過存款保險(xiǎn)制度和企業(yè)破產(chǎn)法的有序銜接,進(jìn)一步完善金融機(jī)構(gòu)市場(chǎng)化退出法律機(jī)制。相對(duì)于一般工商企業(yè),金融機(jī)構(gòu)風(fēng)險(xiǎn)處置中的難點(diǎn),主要在于存款的清償以及相關(guān)的社會(huì)穩(wěn)定和金融穩(wěn)定問題。存款保險(xiǎn)制度建立后,存款人的相關(guān)權(quán)益依照《存款保險(xiǎn)條例》受到保護(hù),存款人的信心以及相關(guān)的社會(huì)穩(wěn)定和金融穩(wěn)定問題得到有效解決。同時(shí),收購(gòu)承接的處置措施使得問題銀行主要的業(yè)務(wù)、資產(chǎn)和負(fù)債都已經(jīng)被其他合格投保機(jī)構(gòu)收購(gòu)或承接。如果存在小部分剩余債權(quán),其處置可類比工商企業(yè)通過一般破產(chǎn)程序解決。此時(shí)涉及的債權(quán)人數(shù)較少,對(duì)金融穩(wěn)定和社會(huì)穩(wěn)定影響較小,《企業(yè)破產(chǎn)法》規(guī)定的相關(guān)原則和程序,完全可以滿足銀行業(yè)金融機(jī)構(gòu)破產(chǎn)的需要。

存款保險(xiǎn)機(jī)構(gòu)在包商銀行風(fēng)險(xiǎn)處置中發(fā)揮了積極作用。包商銀行風(fēng)險(xiǎn)處置是新中國(guó)成立以來(lái)第一例商業(yè)銀行“接管+收購(gòu)承接+破產(chǎn)清算”的成功案例。2019年5月24日,人民銀行、銀保監(jiān)會(huì)對(duì)包商銀行果斷實(shí)施接管。由于包商銀行損失缺口巨大,在公共資金承擔(dān)損失缺口之前,沒有戰(zhàn)略投資者愿意參與包商銀行重組。存款保險(xiǎn)機(jī)構(gòu)根據(jù)《存款保險(xiǎn)條例》規(guī)定,會(huì)同建設(shè)銀行、徽商銀行等共同發(fā)起設(shè)立蒙商銀行,并分別與蒙商銀行、徽商銀行簽署收購(gòu)承接協(xié)議,促成包商銀行相關(guān)資產(chǎn)、負(fù)債和業(yè)務(wù)被收購(gòu)承接。存款保險(xiǎn)機(jī)構(gòu)通過收購(gòu)承接方式,保持銀行經(jīng)營(yíng)價(jià)值延續(xù),金融業(yè)務(wù)連續(xù)運(yùn)行,金融服務(wù)不中斷,推動(dòng)平穩(wěn)有序化解風(fēng)險(xiǎn),包商銀行順利進(jìn)入破產(chǎn)清算階段。由于收購(gòu)承接后的包商銀行,主要的業(yè)務(wù)、資產(chǎn)和負(fù)債都已被蒙商銀行和徽商銀行收購(gòu)或承接,僅剩余原所有者權(quán)益和未予保障的債權(quán),短短76天即宣告破產(chǎn)。

-

存款保險(xiǎn)機(jī)構(gòu)市場(chǎng)化風(fēng)險(xiǎn)處置中尚需改進(jìn)的問題

《存款保險(xiǎn)條例》法律位階較低,金融安全網(wǎng)各部門的職責(zé)分工和銜接有待進(jìn)一步明確。《存款保險(xiǎn)條例》法律位階較低,對(duì)存款保險(xiǎn)機(jī)構(gòu)處置職責(zé)只進(jìn)行了原則性表述,明確賦予了存款保險(xiǎn)機(jī)構(gòu)接管組織、實(shí)施清算的身份,但如何與監(jiān)管部門的風(fēng)險(xiǎn)處置措施銜接缺乏明確規(guī)定,且未明確存款保險(xiǎn)機(jī)構(gòu)可以擔(dān)任破產(chǎn)管理人。實(shí)踐中存款保險(xiǎn)機(jī)構(gòu)采取處置措施仍需通過“一事一議”來(lái)實(shí)現(xiàn),且存在與監(jiān)管部門協(xié)調(diào)不暢等情況,造成處置政策和節(jié)奏不連續(xù)、市場(chǎng)主體預(yù)期不穩(wěn)。

存款保險(xiǎn)機(jī)構(gòu)在系統(tǒng)性金融風(fēng)險(xiǎn)防范處置中的作用有待進(jìn)一步清晰。從我國(guó)實(shí)踐看,無(wú)論是法律法規(guī)還是處置實(shí)踐,在風(fēng)險(xiǎn)處置方面均強(qiáng)調(diào)單家機(jī)構(gòu)風(fēng)險(xiǎn),較少著眼于系統(tǒng)性金融穩(wěn)定,且未明確存款保險(xiǎn)機(jī)構(gòu)在系統(tǒng)性金融風(fēng)險(xiǎn)防范處置中的作用,易導(dǎo)致風(fēng)險(xiǎn)處置“重個(gè)體輕系統(tǒng)”“重短期效應(yīng)輕長(zhǎng)期效應(yīng)”等問題。

處置工具不夠豐富。目前《存款保險(xiǎn)條例》對(duì)設(shè)立過橋銀行的處置方式已留有接口,但未將設(shè)立過橋銀行、特殊目的載體(SPV)明確為處置工具。當(dāng)前我國(guó)高風(fēng)險(xiǎn)金融機(jī)構(gòu)數(shù)量多,分布集中,部分高風(fēng)險(xiǎn)機(jī)構(gòu)資產(chǎn)規(guī)模比較大,進(jìn)行風(fēng)險(xiǎn)處置可能面臨難以在短時(shí)間內(nèi)找到健康金融機(jī)構(gòu)對(duì)其進(jìn)行收購(gòu)承接的問題,或者問題銀行資產(chǎn)價(jià)值難以評(píng)估、集中處置可能導(dǎo)致資產(chǎn)甩賣和大幅貶值,或者直接實(shí)施清算會(huì)嚴(yán)重影響金融服務(wù)等。明確存款保險(xiǎn)機(jī)構(gòu)可設(shè)立過橋銀行或SPV,有利于確保金融服務(wù)不中斷,也有利于避免短時(shí)間內(nèi)匆忙處置資產(chǎn)可能導(dǎo)致的大規(guī)模損失。

處置人才隊(duì)伍不夠健全。存款保險(xiǎn)制度功能不斷完善和《存款保險(xiǎn)條例》實(shí)施工作的持續(xù)推進(jìn),客觀上需要充實(shí)必要的人才資源,加強(qiáng)處置隊(duì)伍建設(shè),更好地發(fā)揮存款保險(xiǎn)處置平臺(tái)的作用。

工作建議

隨著包商銀行等存款保險(xiǎn)機(jī)構(gòu)風(fēng)險(xiǎn)處置實(shí)踐的積累,在認(rèn)真總結(jié)我國(guó)存款保險(xiǎn)制度運(yùn)行實(shí)踐、充分借鑒國(guó)際存款保險(xiǎn)立法經(jīng)驗(yàn)和改革趨勢(shì)的基礎(chǔ)上,建議加快制定《金融穩(wěn)定法》,構(gòu)建金融風(fēng)險(xiǎn)有效處置機(jī)制,進(jìn)一步發(fā)揮存款保險(xiǎn)機(jī)構(gòu)市場(chǎng)化風(fēng)險(xiǎn)處置部門的作用。

-

聚焦存款保險(xiǎn)機(jī)構(gòu)處置部門,明確存款保險(xiǎn)機(jī)構(gòu)職責(zé)定位

進(jìn)一步明確存款保險(xiǎn)機(jī)構(gòu)職能,充分發(fā)揮存款保險(xiǎn)機(jī)構(gòu)市場(chǎng)化風(fēng)險(xiǎn)處置部門的作用。問題銀行符合《銀行業(yè)監(jiān)督管理法》第38條、第39條規(guī)定的,存款保險(xiǎn)機(jī)構(gòu)及時(shí)向監(jiān)管部門提出接管建議。監(jiān)管部門負(fù)責(zé)依法決定對(duì)問題銀行實(shí)行接管,任命接管組織。存款保險(xiǎn)機(jī)構(gòu)依法擔(dān)任接管組織、實(shí)施清算,可以通過提供擔(dān)保、損失分擔(dān)或資金支持促成問題銀行的收購(gòu)與承接或進(jìn)行存款償付。由存款保險(xiǎn)基金管理機(jī)構(gòu)擔(dān)任接管組織、實(shí)施清算的規(guī)定,既與《商業(yè)銀行法》相銜接,也是使用存款保險(xiǎn)基金處置問題銀行所必需。

明確存款保險(xiǎn)機(jī)構(gòu)可以擔(dān)任破產(chǎn)管理人。包商銀行風(fēng)險(xiǎn)處置中,存款保險(xiǎn)機(jī)構(gòu)在接管階段全面參與改革重組工作,同時(shí)在破產(chǎn)清算中實(shí)際派員承擔(dān)了清算組的具體工作,事實(shí)上已經(jīng)可以轉(zhuǎn)任破產(chǎn)管理人。《商業(yè)銀行法(修訂草案送審稿)》明確存款保險(xiǎn)機(jī)構(gòu)或者接管組織可以擔(dān)任破產(chǎn)管理人,反映出國(guó)內(nèi)銀行業(yè)風(fēng)險(xiǎn)處置的實(shí)際需求。建議進(jìn)一步明確人民法院裁定受理破產(chǎn)申請(qǐng)的,可以指定存款保險(xiǎn)機(jī)構(gòu)擔(dān)任破產(chǎn)管理人。

-

充分發(fā)揮存款保險(xiǎn)機(jī)構(gòu)在系統(tǒng)性金融風(fēng)險(xiǎn)處置中的作用

建議明確存款保險(xiǎn)機(jī)構(gòu)可以在風(fēng)險(xiǎn)情形下向G-SIBs提供資金支持,從而提升其TLAC;授權(quán)存款保險(xiǎn)機(jī)構(gòu)在危機(jī)期間可以對(duì)金融機(jī)構(gòu)發(fā)行債務(wù)工具,也可以為交易結(jié)算資金提供臨時(shí)流動(dòng)性擔(dān)保;授權(quán)存款保險(xiǎn)機(jī)構(gòu)在危機(jī)期間可以實(shí)施臨時(shí)性全額存款保障,同時(shí)明確危機(jī)后恢復(fù)限額保障制度。

-

進(jìn)一步豐富存款保險(xiǎn)機(jī)構(gòu)在風(fēng)險(xiǎn)處置中的工具箱

明確存款保險(xiǎn)機(jī)構(gòu)可以設(shè)立過橋銀行。建議通過《金融穩(wěn)定法》等法律明確賦予存款保險(xiǎn)機(jī)構(gòu)自主設(shè)立過橋銀行的權(quán)力,同時(shí)完善過橋銀行牌照豁免、資本監(jiān)管要求豁免等配套制度。

賦予存款保險(xiǎn)機(jī)構(gòu)設(shè)立SPV的權(quán)力。在我國(guó)實(shí)踐中,存款保險(xiǎn)機(jī)構(gòu)參與問題銀行改革重組過程中出資設(shè)立了SPV作為共管基金的普通合伙人,同時(shí)出資購(gòu)買了包商銀行專項(xiàng)不良資產(chǎn)。建議明確存款保險(xiǎn)機(jī)構(gòu)可以設(shè)立SPV參與風(fēng)險(xiǎn)處置,并根據(jù)存款保險(xiǎn)機(jī)構(gòu)授權(quán)管理不良資產(chǎn)等。

-

進(jìn)一步依托人民銀行系統(tǒng)強(qiáng)化處置人才隊(duì)伍建設(shè)

充分依托人民銀行系統(tǒng)和現(xiàn)有資源履行存款保險(xiǎn)職責(zé)。截至2022年6月末,全國(guó)4018家投保機(jī)構(gòu)中,有2898家分布在縣域,占比72%。存款保險(xiǎn)制度事實(shí)上更多地關(guān)注中小型金融機(jī)構(gòu),以及這類機(jī)構(gòu)出現(xiàn)風(fēng)險(xiǎn)時(shí)的重組、處置和清算問題。目前人民銀行實(shí)質(zhì)上承擔(dān)著金融穩(wěn)定和存款人保障職能,特別是縣支行6萬(wàn)多人員長(zhǎng)期與當(dāng)?shù)刂行C(jī)構(gòu)打交道,有較豐富的人力資源和風(fēng)險(xiǎn)處置經(jīng)驗(yàn)。人民銀行已設(shè)立存款保險(xiǎn)機(jī)構(gòu),全國(guó)金融穩(wěn)定系統(tǒng)在省、市、縣三級(jí)均設(shè)立了存款保險(xiǎn)科或者存款保險(xiǎn)專崗,從事存款保險(xiǎn)工作的專職和兼職人員共計(jì)6000余人。下一步仍要充分依托人民銀行系統(tǒng)和現(xiàn)有資源履行存款保險(xiǎn)職責(zé)。

培養(yǎng)風(fēng)險(xiǎn)處置專業(yè)人才,強(qiáng)化處置人才隊(duì)伍建設(shè)。為了滿足存款保險(xiǎn)制度功能不斷完善和《存款保險(xiǎn)條例》實(shí)施工作的需要,還需要進(jìn)一步培養(yǎng)熟悉銀行并購(gòu)重組、不良資產(chǎn)處置等風(fēng)險(xiǎn)處置領(lǐng)域法律法規(guī)和具有豐富處置實(shí)踐經(jīng)驗(yàn)的專業(yè)人才,同時(shí)充分發(fā)揮律師、審計(jì)師、評(píng)估師、投行顧問等中介機(jī)構(gòu)的作用,更好地發(fā)揮存款保險(xiǎn)制度當(dāng)前和長(zhǎng)遠(yuǎn)在防范化解金融風(fēng)險(xiǎn)、維護(hù)金融穩(wěn)定中的作用,促進(jìn)銀行體系健康、可持續(xù)發(fā)展。

責(zé)任編輯:宋源珺

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)