來源:險聯社

導語

來自浙江的李老板自2019年起在平安普惠陸慧融APP上貸了一筆款。無意中發現,在貸款的同時還買了一份保險。保單上寫著,投保人提前還清借款,可申請退保。可是,李老板提前還清貸款后,在退保問題上卻遇了難。

貸了一筆款 ,竟然“配”了筆保險。這究竟是怎么一回事呢?

據1818黃金眼報道,來自浙江的李老板從事培訓行業,自2019年起在平安普惠陸慧融APP上貸款。還了二十多期后才無意中發現,在貸款的同時竟然還買了一份保險。保單是在APP上簽的,上面說:投保人提前還清借款的,可申請退保。可是,李老板提前還清了貸款,卻沒能退保。

“它這個里面有一筆強制搭售保險,我對這筆費用不認可。”面對記者,李老板憤憤的說道。據李老板透露,由于之前沒有去打印相關材料,也不知道明細,因此,他在還了25到26期才發現這件事。

李老板介紹,他是通過平安普惠陸慧融辦理貸款的。平安普惠陸慧融的主頁稱,其為中國平安保險(集團)股份有限公司聯營公司——陸金所控股旗下的公司。

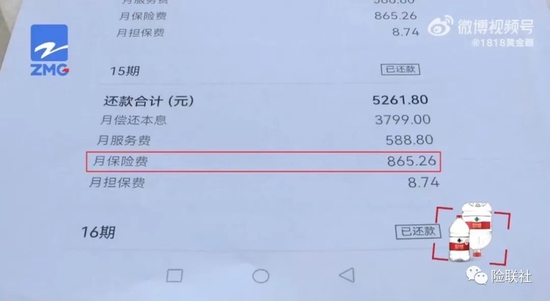

借款詳情顯示,李老板貸款十一萬五千元,年利率是11.59%。目前,李老板已經還滿了36期。他去打印的明細顯示,每個月還款5261.8元。其中,本息3799元、月服務費588.8元、月保險費865.26元、月擔保費8.74元。

而李老板是還了二十多期后才發現,每個月還有865.26元的保險費。保單顯示,這筆保費購買的是平安財險的個人借款保證保險,上面有李老板的親筆簽名。

李老板說他簽這份保單,不是紙質簽的,是在APP上簽的。并且當時沒有看到這么多東西,業務員也沒有跟他講清楚。記者問李老板當時APP看到的是否是這一份保險,李老板表示沒有看到這份,只是看到其中的一份。他的印象是沒有,簽也是簽了一份。

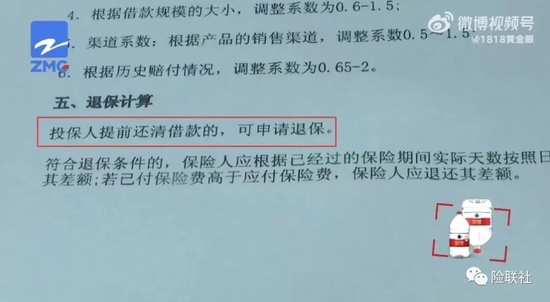

李老板打印了兩份材料,第一份是保單,比較簡略,上面有他的簽名。還有一份是對保單的詳細說明,列明了每個月要交多少錢,多少月等內容。李老板回憶,當時在APP上,只看到過那份簡略的保單,沒有看到過詳細的這一份。不過,這些他都不去糾結了,他所糾結的是保單上有這么一則條款:投保人提前還清借款時,可申請退保。

“本來應該于去年12月還清,我提前于去年10月還的款,便找他們協商申請退保。但是他們的答復卻是我這個已經過了時效期,沒得退。”李老板說。隨后,記者詢問李老板時效期指的是什么時候,李老板說他也不清楚。

李老板說這筆十一萬五千元的貸款,每個月還的本息、月服務費、月保險費和月擔保費加起來,現在看起來自己有點虧。而且,月保險費和月擔保費如果說都是為了能保證自己能還款,那么這兩項在明目上,似乎重復了。“我總共貸了十一萬五千元,本金加利息加保險費、擔保費和服務費一起差不多在十九萬元。”李老板說道。

采訪時,李老板接到了浙江銀保監局工作人員打來的電話。在這名工作人員的詢問,李老板表示,他對保險費不認可,并且強調不能強制搭售保險,這是有明文規定的。工作人員表示,這個問題會轉到平安財險分公司進行處理,并讓李老板耐心等待。

隨后,李老板帶記者趕到了平安普惠浙江分公司。一進門,工作人員就要拉李老板進別的房間想要進行單獨溝通。并表示在沒有經過授權的情況下,他們不能接受采訪。于是,工作人員留下了記者的手機號碼。不過目前,記者沒有收到正式回復。

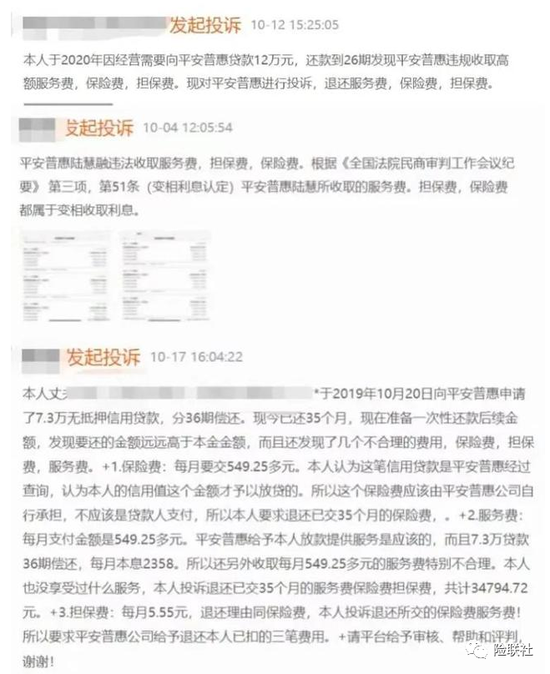

小編發現,關于平安普惠陸慧融強制搭售保險的報道頻出。此外,在黑貓投訴【投訴入口】平臺,仍有諸多用戶投訴平安普惠貸款收取服務費、保險費、擔保費等費用。

2020年5月,銀保監會辦公廳發布《關于印發信用保險和保證保險業務監管辦法的通知》,其中規定通過互聯網承保的融資性信保業務,應當對投保人身份信息真實性進行驗證,完整記錄和保存互聯網保險銷售行為信息,確保記錄全面、不可篡改。

此前,平安普惠也曾因搭售保險被點名通報。2020年11月,銀保監會通報平安普惠與興業銀行合作發放小微企業普惠型貸款,強制捆綁銷售保險,收取高額服務費,推高綜合融資成本。

2022年10月,銀保監會曾指出,針對部分小額貸款公司在網絡小額貸款業務中存在的問題,組織各地方金融監管部門開展專項整治和清理規范,全面叫停新設網絡小額貸款從業機構。

針對愈演愈烈的平安普惠事件,小編想說,我們購買保險是為了一個保障,倘若保險失去了這個保障作用的話,那么請問我們為什么還要購買這個讓我們享受不到保險待遇的保險呢?

責任編輯:宋源珺

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)