《投資者網(wǎng)》湯巾

編輯 胡珊

2022年上半年很不易,在內(nèi)外部困難交織之下,各行業(yè)都面臨著不小的挑戰(zhàn)。而作為我國(guó)經(jīng)濟(jì)發(fā)展的“穩(wěn)定器”,商業(yè)銀行整體經(jīng)營(yíng)相對(duì)穩(wěn)健,但業(yè)績(jī)?cè)鏊傧啾热ツ暌灿兴啪彙?/p>

根據(jù)中國(guó)銀保監(jiān)會(huì)公布的數(shù)據(jù),2022年上半年,商業(yè)銀行累計(jì)實(shí)現(xiàn)凈利潤(rùn)1.2萬(wàn)億元,同比增長(zhǎng)7.1%。而2021年全年,商業(yè)銀行累計(jì)實(shí)現(xiàn)凈利潤(rùn)2.2萬(wàn)億元,同比增長(zhǎng)12.6%。和去年相比,凈利潤(rùn)增速的差距顯而易見(jiàn)。

日前結(jié)束披露的A股上市銀行2022年半年報(bào),也反映出行業(yè)基本面承受著一定壓力。Wind統(tǒng)計(jì)顯示,42家上市銀行合計(jì)實(shí)現(xiàn)營(yíng)業(yè)收入3.06萬(wàn)億元,同比增長(zhǎng)4.88%;合計(jì)實(shí)現(xiàn)歸母凈利潤(rùn)1.05萬(wàn)億元,同比增長(zhǎng)7.54%。而2021年,這兩項(xiàng)指標(biāo)的增速分別為7.93%和12.64%。

東方證券研究報(bào)告表示,近期政策持續(xù)釋放積極信號(hào),除了調(diào)降 MLF、LPR 外,圍繞改善預(yù)期、提振融資需求、托底房地產(chǎn)的寬信用政策持續(xù)加碼,有助于改善市場(chǎng)的極度悲觀預(yù)期,繼續(xù)看好銀行板塊估值修復(fù)的機(jī)會(huì)。

銀行業(yè)績(jī)分化加劇

當(dāng)前,雖然新冠肺炎疫情反復(fù)、地緣政治沖突等因素讓全球經(jīng)濟(jì)形勢(shì)更加復(fù)雜和嚴(yán)峻,不過(guò),中國(guó)高效統(tǒng)籌疫情防控,并有效實(shí)施穩(wěn)住經(jīng)濟(jì)大盤(pán)一攬子政策,推動(dòng)經(jīng)濟(jì)運(yùn)行回歸正常軌道。

今年上半年,國(guó)內(nèi)生產(chǎn)總值(GDP)同比增長(zhǎng)2.5%,規(guī)模以上工業(yè)增加值同比增長(zhǎng)3.4%,服務(wù)業(yè)增加值同比增長(zhǎng)1.8%。金融市場(chǎng)運(yùn)行整體平穩(wěn),6月末廣義貨幣供應(yīng)量(M2)余額258.15萬(wàn)億元,同比增長(zhǎng)11.4%;社會(huì)融資規(guī)模存量334.27萬(wàn)億元,同比增長(zhǎng)10.8%;人民幣貸款余額206.35萬(wàn)億元,同比增長(zhǎng)11.2%;人民幣存款余額251.05萬(wàn)億元,同比增長(zhǎng)10.8%。

9月1日,中國(guó)銀行業(yè)協(xié)會(huì)發(fā)布的《2022年度中國(guó)銀行業(yè)發(fā)展報(bào)告》顯示,截至2022年二季度末,銀行業(yè)金融機(jī)構(gòu)總資產(chǎn)、總負(fù)債規(guī)模分別達(dá)367.7萬(wàn)億元和337.3萬(wàn)億元,同比增速9.4%和9.5%。一方面,信貸總量平穩(wěn)增長(zhǎng),信貸結(jié)構(gòu)持續(xù)優(yōu)化,著力支持小微、綠色、制造業(yè)等重點(diǎn)領(lǐng)域和薄弱環(huán)節(jié);另一方面,持續(xù)深化自身發(fā)展轉(zhuǎn)型,優(yōu)化業(yè)務(wù)布局,強(qiáng)化金融創(chuàng)新,切實(shí)管控風(fēng)險(xiǎn),資產(chǎn)質(zhì)量保持穩(wěn)定,資本充足率穩(wěn)中有升,總體經(jīng)營(yíng)質(zhì)效不斷改善,可持續(xù)發(fā)展能力不斷增強(qiáng)。

雖然中國(guó)銀行業(yè)總體運(yùn)行穩(wěn)健,風(fēng)險(xiǎn)抵御能力增強(qiáng),但隨著市場(chǎng)競(jìng)爭(zhēng)更趨激烈,各家銀行的經(jīng)營(yíng)水平也出現(xiàn)明顯分化。

從42家A股上市銀行中報(bào)來(lái)看,六大國(guó)有行中,工商銀行、建設(shè)銀行、農(nóng)業(yè)銀行、中國(guó)銀行上半年歸母凈利潤(rùn)均超1000億元,分列前四名,與其他銀行相比遙遙領(lǐng)先。

股份制銀行則對(duì)國(guó)有行形成趕超之勢(shì)。招商銀行歸母凈利潤(rùn)規(guī)模保持在第五位,為694億元,其后依次是郵儲(chǔ)銀行、興業(yè)銀行、交通銀行、中信銀行。

上半年上市銀行歸母凈利潤(rùn)規(guī)模前十名

數(shù)據(jù)來(lái)源:Wind

不過(guò),六大國(guó)有行中只有郵儲(chǔ)銀行上半年歸母凈利潤(rùn)增速超過(guò)10%,其他均低于7%。相比之下,城農(nóng)商行表現(xiàn)出更強(qiáng)的成長(zhǎng)性,上市銀行業(yè)績(jī)?cè)鏊倥琶那傲袔缀醵急怀寝r(nóng)商行占據(jù)。

統(tǒng)計(jì)顯示,上半年有37家上市銀行營(yíng)業(yè)收入增長(zhǎng),其中13家增速達(dá)到兩位數(shù)。江陰銀行、浙商銀行、齊魯銀行、常熟銀行、廈門銀行增速位居前五,分別為25.96%、22.53%、19.08%、18.86%、18.17%。

上半年上市銀行營(yíng)業(yè)收入增速前十名

數(shù)據(jù)來(lái)源:Wind

同時(shí),也有5家銀行營(yíng)業(yè)收入下滑,包括民生銀行、西安銀行、重慶銀行、青農(nóng)商行、蘭州銀行。

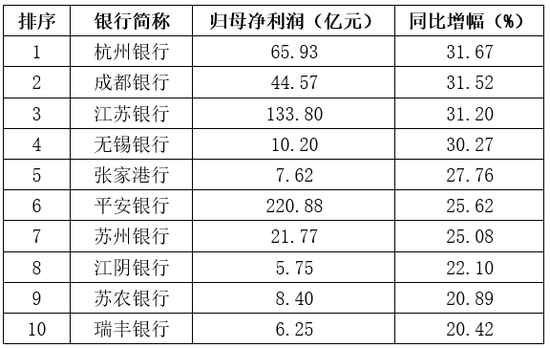

盈利能力方面,上半年,24家銀行歸母凈利潤(rùn)實(shí)現(xiàn)兩位數(shù)增長(zhǎng),4家銀行增速超過(guò)30%,分別是杭州銀行、成都銀行、江蘇銀行、無(wú)錫銀行。同時(shí),兩家銀行出現(xiàn)滑坡,民生銀行和西安銀行歸母凈利潤(rùn)分別下降7.22%和13.45%。

上半年上市銀行歸母凈利潤(rùn)增速前十名

數(shù)據(jù)來(lái)源:Wind

綜合來(lái)看,有12家銀行營(yíng)收和凈利均實(shí)現(xiàn)兩位數(shù)增長(zhǎng),業(yè)績(jī)表現(xiàn)較優(yōu),包括江蘇銀行、南京銀行、寧波銀行、廈門銀行、郵儲(chǔ)銀行等。

上半年12家上市銀行營(yíng)收及凈利均兩位數(shù)增長(zhǎng)(單位:%)

數(shù)據(jù)來(lái)源:Wind

資產(chǎn)質(zhì)量保持穩(wěn)健

資產(chǎn)質(zhì)量一向被視為銀行的生命線,尤其在經(jīng)濟(jì)下行時(shí)期,不良貸款率就成為市場(chǎng)格外關(guān)注的指標(biāo)。總體來(lái)看,上半年銀行業(yè)著力防范化解金融風(fēng)險(xiǎn),資產(chǎn)質(zhì)量仍保持穩(wěn)健。

中國(guó)銀保監(jiān)會(huì)發(fā)布的數(shù)據(jù)顯示,今年二季度末,商業(yè)銀行不良貸款余額3萬(wàn)億元,較上季末增加416億元;商業(yè)銀行不良貸款率1.67%,較上季末下降0.02個(gè)百分點(diǎn)。

Wind統(tǒng)計(jì)顯示,42家上市銀行二季度末不良率均在2%以下,其中15家更是低于1%。若從低到高排名,寧波銀行、杭州銀行、常熟銀行、常熟銀行、郵儲(chǔ)銀行分列前五。值得一提的是,寧波銀行不良率僅為0.77%,且已連續(xù)18此項(xiàng)指標(biāo)低于1%,是上市銀行中“獨(dú)一份”。

二季度末上市銀行資產(chǎn)質(zhì)量前十名

數(shù)據(jù)來(lái)源:Wind

觀察不良率的變化,相對(duì)于2021年末,有31家銀行不良率有所下降。首當(dāng)其沖的是江陰銀行,下降了0.33個(gè)百分點(diǎn)。此外,紫金銀行、蘇州銀行、成都銀行下降也相對(duì)明顯。

江陰銀行的不良率曾經(jīng)在上市銀行中處于偏高水平,2015年至2018年各年末均超過(guò)2%。自2019年,該行不良率逐年走低,在今年一季度末壓降到1%以下,并在二季度末達(dá)到歷史新低。

值得注意的是,若與商業(yè)銀行二季度末不良率均值1.67%相比,上市銀行中有5家不良率超過(guò)這一行業(yè)平均水平,包括華夏銀行、鄭州銀行、民生銀行、青農(nóng)商行、蘭州銀行。

《2022年度中國(guó)銀行業(yè)發(fā)展報(bào)告》表示,預(yù)計(jì)隨著下半年穩(wěn)增長(zhǎng)、促經(jīng)濟(jì)、保民生等多項(xiàng)舉措助力穩(wěn)住經(jīng)濟(jì)大盤(pán),銀行業(yè)資產(chǎn)質(zhì)量將得到邊際改善。銀行業(yè)金融機(jī)構(gòu)將進(jìn)一步增強(qiáng)經(jīng)營(yíng)穩(wěn)健性,堅(jiān)守服務(wù)實(shí)體經(jīng)濟(jì)本源,加強(qiáng)全面風(fēng)險(xiǎn)管理,以高質(zhì)量風(fēng)險(xiǎn)管控助力金融穩(wěn)定與金融安全。

板塊估值優(yōu)勢(shì)顯現(xiàn)

從資本市場(chǎng)表現(xiàn)來(lái)看,今年以來(lái)A股市場(chǎng)步入調(diào)整區(qū)間,截至9月2日,上證指數(shù)下跌12.45%,中證銀行的估值也達(dá)到了歷史低位,銀行板塊的表現(xiàn)也有些軟綿無(wú)力,42家上市銀行中有27家股價(jià)下跌,其中瑞豐銀行以36.74%的跌幅“領(lǐng)銜”。

從基本面來(lái)看,銀行板塊是否還具有投資價(jià)值,哪類銀行值得投資者予以關(guān)注?

《投資者網(wǎng)》對(duì)近期券商研究報(bào)告進(jìn)行了梳理,多家券商認(rèn)為,銀行板塊的估值水平處于歷史低位,具有安全邊際,其中區(qū)域型中小銀行的成長(zhǎng)性更加顯著。

國(guó)信證券認(rèn)為,今年全年銀行基本面同比下行,主要是凈息差和資產(chǎn)質(zhì)量帶來(lái)不利影響。預(yù)計(jì)全年全行業(yè)營(yíng)業(yè)收入和凈利潤(rùn)增速預(yù)計(jì)在5%左右。目前銀行板塊基本面承壓,但板塊估值處于歷史低位,估值優(yōu)勢(shì)明顯,維持行業(yè)“超配”評(píng)級(jí)。

在平安證券看來(lái),上半年在疫情和經(jīng)濟(jì)下行壓力加大影響下行業(yè)經(jīng)營(yíng)面臨挑戰(zhàn)增多,展望三季度,影響銀行板塊配置機(jī)會(huì)的核心因素仍然是宏觀經(jīng)濟(jì)的改善程度,拐點(diǎn)信號(hào)仍有待觀察。部分區(qū)域行的營(yíng)收和業(yè)績(jī)表現(xiàn)超預(yù)期,個(gè)體差異性行情值得期待。目前板塊PB靜態(tài)估值水平僅0.54倍,仍處于歷史絕對(duì)低位,安全邊際充分。

在投資策略上,平安證券建議關(guān)注基本面邊際改善明顯、成長(zhǎng)性優(yōu)于同業(yè)的優(yōu)質(zhì)區(qū)域性銀行,以及基本面優(yōu)異、估值調(diào)整充分個(gè)股的修復(fù)機(jī)會(huì)。

東興證券也表示,從長(zhǎng)期來(lái)看,優(yōu)質(zhì)地區(qū)的優(yōu)質(zhì)城商行、農(nóng)商行擁有深耕區(qū)域、網(wǎng)點(diǎn)下沉以 及當(dāng)?shù)毓蓶|等自身優(yōu)勢(shì),并且長(zhǎng)期堅(jiān)持以中小企業(yè)客戶和小微客戶為戰(zhàn)略定位,客戶基礎(chǔ)逐步夯實(shí)下,基本面有望長(zhǎng)期向好。從中短期來(lái)看,優(yōu)質(zhì)區(qū)域性銀行信貸業(yè)務(wù)“量?jī)r(jià)質(zhì)”都較為優(yōu)異,下半年有望延續(xù)較高的盈利增長(zhǎng)態(tài)勢(shì)。

數(shù)字化轉(zhuǎn)型再加速

近年來(lái),隨著金融科技運(yùn)用逐步深化,推進(jìn)數(shù)字化轉(zhuǎn)型成為銀行業(yè)走向高質(zhì)量發(fā)展的新引擎和戰(zhàn)略重點(diǎn)。

有行業(yè)專家認(rèn)為,銀行業(yè)數(shù)字化轉(zhuǎn)型既是順應(yīng)數(shù)字經(jīng)濟(jì)快速發(fā)展的必然要求,也是深化供給側(cè)結(jié)構(gòu)性改革、提升自身競(jìng)爭(zhēng)力的內(nèi)在需要,更是提升服務(wù)實(shí)體經(jīng)濟(jì)質(zhì)效、助力數(shù)字經(jīng)濟(jì)發(fā)展的責(zé)任擔(dān)當(dāng)。

從2022年中報(bào)可以看出,多家銀行將數(shù)字化轉(zhuǎn)型上升到戰(zhàn)略高度,致力于加強(qiáng)科技對(duì)業(yè)務(wù)的賦能。

比如,中信銀行以加速推動(dòng)全行數(shù)字化轉(zhuǎn)型為主線,圍繞數(shù)據(jù)業(yè)務(wù)化和業(yè)務(wù)數(shù)據(jù)化,構(gòu)建貫穿前中后臺(tái)的全鏈路數(shù)據(jù)能力,持續(xù)推動(dòng)經(jīng)營(yíng)管理由信息化向數(shù)字化、智能化轉(zhuǎn)型,全面支撐三大核心能力(財(cái)富管理、資產(chǎn)管理、綜合融資)建設(shè)。

北京銀行把數(shù)字化轉(zhuǎn)型作為全行轉(zhuǎn)型發(fā)展的核心戰(zhàn)略,成立全面深化改革委員會(huì)以加強(qiáng)全行頂層設(shè)計(jì),成立數(shù)字化轉(zhuǎn)型戰(zhàn)略委員會(huì)以統(tǒng)籌全行數(shù)字化轉(zhuǎn)型戰(zhàn)略的推進(jìn)和實(shí)施,不斷完善頂層設(shè)計(jì),優(yōu)化發(fā) 展戰(zhàn)略,形成更加明確的發(fā)展導(dǎo)向。

南京銀行則以鑫五年科技規(guī)劃為發(fā)展綱領(lǐng),以“創(chuàng)新、聚力、精益”為工作思路,以“開(kāi)放銀行”和“數(shù)字化轉(zhuǎn)型”為兩大方向,加大金融科技投入,著力金融科技能力建設(shè),圍繞云化、線上化、智能化,全面推動(dòng)金融基礎(chǔ)設(shè)施與能力體系、客戶與渠道、業(yè)務(wù)與產(chǎn)品、管理與決策的數(shù)字化重塑。

對(duì)于銀行數(shù)字化轉(zhuǎn)型的前景,新浪財(cái)經(jīng)、蘇寧金融研究院發(fā)布的《中國(guó)銀行業(yè)數(shù)字化轉(zhuǎn)型研究報(bào)告》認(rèn)為,對(duì)內(nèi)要打造敏捷組織,對(duì)外要深化客群經(jīng)營(yíng),在此基礎(chǔ)上依托金融科技搭建綜合服務(wù)場(chǎng)景,提高服務(wù)效率。隨著金融科技的發(fā)展,商業(yè)銀行將用互聯(lián)網(wǎng)思維和方法來(lái)改造銀行,加強(qiáng)與各類平臺(tái)的合作,構(gòu)建開(kāi)放創(chuàng)新、與全渠道產(chǎn)品和服務(wù)高度融合的全量客戶、金量產(chǎn)品和全渠道的場(chǎng)景金融生態(tài)體系。

不馳于空想、不騖于虛聲。在數(shù)字化轉(zhuǎn)型的驅(qū)動(dòng)下,銀行業(yè)將進(jìn)一步強(qiáng)基固本、提質(zhì)增效,從而更好地支持實(shí)體經(jīng)濟(jì)和服務(wù)社會(huì)民生。(思維財(cái)經(jīng)出品)■

責(zé)任編輯:張文

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)