記者 姜樊

時(shí)隔近3年,上市銀行中再度出現(xiàn)了30%以上的凈利潤增速。

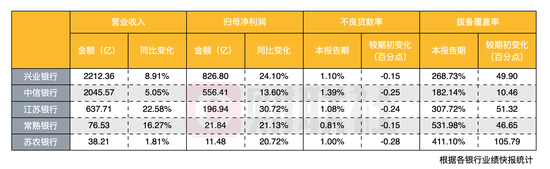

江蘇銀行1月11日晚間發(fā)布的業(yè)績快報(bào)顯示,2021年,該行歸母凈利潤為196.94億元,同比增長30.72%。

近日多家銀行發(fā)布的業(yè)績快報(bào)也顯示,凈利潤高速增長并非個(gè)例。除江蘇銀行外,興業(yè)銀行、蘇農(nóng)銀行、常熟銀行的歸母凈利潤同比增速均達(dá)20%以上,中信銀行也達(dá)到了13.6%。

據(jù)財(cái)聯(lián)社記者統(tǒng)計(jì),最近的有銀行凈利潤增速超過30%的個(gè)案出現(xiàn)在2017年,成都銀行當(dāng)年的歸母凈利潤增速達(dá)到了51.64%。而上一次銀行業(yè)績?cè)鏊倨毡槌^20%以上的情形還是發(fā)生在約9年以前。

資金也早早嗅到了銀行利潤大增所帶來的上漲機(jī)會(huì)。wind數(shù)據(jù)顯示,近期銀行板塊連連上漲,11日銀行板塊繼續(xù)整體上揚(yáng),40家上市銀行中有31家銀行股價(jià)收漲,其中成都銀行漲幅最高,為5.09%;已發(fā)布業(yè)績快報(bào)的興業(yè)銀行、江蘇銀行漲幅達(dá)3%以上。有券商分析人士認(rèn)為,未來一個(gè)時(shí)段銀行板塊有望維持強(qiáng)勢表現(xiàn)。

業(yè)內(nèi)人士指出,由于疫情好轉(zhuǎn)、中國經(jīng)濟(jì)增長去年恢復(fù)較好,以及上一年基數(shù)較低等因素,使得2021年銀行業(yè)績將總體呈現(xiàn)較高速的增長,但由于地域、經(jīng)營重點(diǎn)不同,銀行亦將出現(xiàn)盈利分化。近期“保增長”的政策陸續(xù)出臺(tái),或?qū)⒗^續(xù)支撐2022年銀行業(yè)利潤的上漲。不過,預(yù)計(jì)銀行業(yè)將回歸個(gè)位數(shù)的平穩(wěn)增長。

2021年銀行業(yè)績大增的原因是什么?

當(dāng)前已披露業(yè)績快報(bào)的5家上市銀行歸母凈利潤同比增速均達(dá)到兩位數(shù)。業(yè)內(nèi)人士預(yù)計(jì),2021年實(shí)現(xiàn)20%以上利潤增速的銀行將不在少數(shù)。而這種情形確實(shí)在近年銀行業(yè)的發(fā)展中頗為罕見。

財(cái)聯(lián)社記者統(tǒng)計(jì)發(fā)現(xiàn),上一輪銀行的高速增長時(shí)代主要集中在2010年到2012年左右。2010年,江蘇銀行的歸母凈利潤同比增長曾高達(dá)59.67%,隨后的2011年降至39.38%;蘇農(nóng)銀行高達(dá)40%以上的歸母凈利潤增速也出現(xiàn)在2010和2011年,之后數(shù)年中,最高的凈利潤增速也未超過14%。興業(yè)銀行的歸母凈利潤自2010年起,曾連續(xù)三年保持了30%以上的增長,但此后的增速一直未達(dá)到過20%。中信銀行則自2013年歸母凈利潤同比增速達(dá)到26.55%后,增速一直為個(gè)位數(shù)。而個(gè)位數(shù)增長,也是很長一段時(shí)間以來大行和多數(shù)股份制行的狀態(tài)。

多位銀行分析人士將2021年銀行業(yè)績的快速增長歸因于疫情的好轉(zhuǎn)與同比基數(shù)相對(duì)較低。同時(shí),強(qiáng)調(diào)要客觀看待上市銀行業(yè)績大增。

國家金融與發(fā)展實(shí)驗(yàn)室副主任曾剛表示,2021年銀行業(yè)總體盈利水平或均將保持較快增長。去年疫情得以有效控制,帶動(dòng)了我國經(jīng)濟(jì)的復(fù)蘇,預(yù)計(jì)或?qū)⒂?%以上的增速,這為上市銀行經(jīng)營業(yè)績的提升奠定了基礎(chǔ)。而2020年受疫情的因素影響,銀行凈利潤普遍較低,因此基數(shù)較低,也推高了2021年銀行業(yè)的增長速度。

數(shù)據(jù)顯示,這5家銀行中,2020年歸母凈利潤增速最高的是蘇農(nóng)銀行,同比增速為4.79%;最低的是常熟銀行,僅為1.01%。

“雖然2021年銀行業(yè)總體業(yè)績表現(xiàn)良好,但銀行也會(huì)出現(xiàn)分化。”中國銀行研究院首席研究員宗良對(duì)財(cái)聯(lián)社記者表示,2021年我國外貿(mào)形勢良好,這帶動(dòng)了一些東部沿海地區(qū)銀行業(yè)績的增長。但若業(yè)務(wù)側(cè)重點(diǎn)在疫情影響較大的行業(yè)和地域,相關(guān)銀行的業(yè)績?cè)鏊倩虿患耙雅稑I(yè)績快報(bào)的這5家銀行。

光大證券金融行業(yè)首席分析師王一峰亦認(rèn)為,江浙地區(qū)優(yōu)質(zhì)上市銀行受益于區(qū)域經(jīng)濟(jì)環(huán)境的改善,未來信貸投放延續(xù)“量增、價(jià)穩(wěn)”的同時(shí),有望維持較優(yōu)質(zhì)的資產(chǎn)質(zhì)量。而基本面優(yōu)質(zhì)的頭部銀行亦將受益于息差韌性強(qiáng)、財(cái)富管理持續(xù)發(fā)力雙重因素提振,凈利息收入、非息收入有望繼續(xù)獲得優(yōu)于同業(yè)的業(yè)績表現(xiàn)。

此外,招聯(lián)金融首席研究員董希淼認(rèn)為,上市銀行資產(chǎn)質(zhì)量趨于穩(wěn)定,不良貸款率有所下降,亦推高了銀行利潤的增長。數(shù)據(jù)顯示,已披露業(yè)績快報(bào)的5家銀行,去年不良貸款率均出現(xiàn)了下降。其中,常熟銀行不良率最低,2021年末已下降至0.81%;中信銀行下降幅度最多,2021年末該行不良率下降0.25個(gè)百分點(diǎn)至1.39%。而興業(yè)銀行、江蘇銀行、蘇農(nóng)銀行的不良率亦均在1%左右。

2022年銀行業(yè)績或回歸個(gè)位數(shù)增長

多位業(yè)內(nèi)人士認(rèn)為,銀行雙位數(shù)的業(yè)績?cè)鏊倩虿豢沙掷m(xù),盡管2022年銀行盈利能力雖不會(huì)太差,但將保持相對(duì)平穩(wěn)的增長速度,銀行凈利潤增速或回歸個(gè)位數(shù)增長。

中銀研究此前發(fā)布報(bào)告稱,2022 年隨著新冠疫情得到進(jìn)一步控制,宏觀經(jīng)濟(jì)形勢穩(wěn)中向好,貨幣政策回歸常態(tài)化,疊加針對(duì)地方政府隱性債務(wù)和房地產(chǎn)行業(yè)等領(lǐng)域的監(jiān)管趨嚴(yán)、疫情期間資產(chǎn)負(fù)債規(guī)模低基數(shù)效應(yīng)不再等因素影響,商業(yè)銀行資產(chǎn)負(fù)債規(guī)模將保持增長態(tài)勢,但增速將較2021年略有放緩,資產(chǎn)、負(fù)債規(guī)模將保持8%左右的同比增速,凈利潤同比增速接近6%。

中泰證券研究所所長戴志鋒認(rèn)為,當(dāng)前銀行貸款端結(jié)構(gòu)繼續(xù)正向貢獻(xiàn)綜合利率,行業(yè)資產(chǎn)端信貸定價(jià)已處在低位,行業(yè)信貸利率再往下降的空間有限。而隨著行業(yè)穩(wěn)信用逐步推進(jìn),預(yù)計(jì)信貸占比仍將繼續(xù)提升,一定程度正向貢獻(xiàn)資產(chǎn)端收益率。同時(shí),存款定價(jià)壓力正在緩釋,當(dāng)前存款利率發(fā)生明顯變化,短中期存款利率基本平穩(wěn),長期存款利率明顯下降。

宗良指出,今年銀行貸款投放量仍將持續(xù)加大,重點(diǎn)在如綠色產(chǎn)業(yè)、高新技術(shù)等當(dāng)前國家重點(diǎn)支持的行業(yè),同時(shí)房地產(chǎn)貸款當(dāng)前已出現(xiàn)“邊際寬松”,因此一些銀行貸款集中度較低的銀行也將從中獲取一定的收益。而各家銀行仍會(huì)在財(cái)富管理方面持續(xù)發(fā)力,亦將成為2022年拉動(dòng)銀行業(yè)績?cè)鲩L的驅(qū)動(dòng)力。

此外,在銀行資產(chǎn)質(zhì)量方面,市場普遍認(rèn)為,雖然總體穩(wěn)定但仍值得關(guān)注。

王一峰認(rèn)為,2022年銀行業(yè)不良率大體穩(wěn)定,在房地產(chǎn)融資環(huán)境回暖背景下,銀行表內(nèi)涉房類資產(chǎn)潛在的不良?jí)毫τ型忈專硗怙L(fēng)險(xiǎn)依然較大。

董希淼表示,當(dāng)前銀行業(yè)不良率下降得益于銀行普遍加大了不良資產(chǎn)處置力度。同時(shí),延期還本付息等階段性政策的延續(xù),也讓一部分不良資產(chǎn)暫未暴露。為此,他提醒說,銀行還應(yīng)多措并舉防范化解各類風(fēng)險(xiǎn),拓寬不良資產(chǎn)處置渠道,遏制上市銀行特別是中小銀行資產(chǎn)質(zhì)量下行趨勢。

不過,中銀研究認(rèn)為,2022年總體上看實(shí)體經(jīng)濟(jì)持續(xù)向好,企業(yè)和個(gè)人客戶的還款意愿及能力提升。隨著監(jiān)管部門對(duì)于資產(chǎn)質(zhì)量的認(rèn)定越發(fā)明晰,潛在風(fēng)險(xiǎn)比例越來越低。銀行的風(fēng)險(xiǎn)抵御能力也在不斷增強(qiáng)。預(yù)計(jì)2022年商業(yè)銀行不良率或?qū)⒈3衷?.75%左右,仍在可控范圍內(nèi)。

責(zé)任編輯:李琳琳

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)