原標題:女子“被貸款”1200萬!涉事銀行回應了

來源:金融時報

四川程女士查征信時意外發現自己“被貸款”1200萬元一事,將浦發銀行推至風口浪尖。

7月28日,浦發銀行向記者回應,對于網絡報道涉及成都分行的有關信息,總行高度關注,立即要求成都分行迅速開展調查。目前相關調查工作還在進行。浦發銀行堅持審慎、穩健的經營管理原則,將根據調查結果依法依規采取后續措施。

近年來,冒名貸款頻見諸報端,仍在拷問銀行的合規管理。

當事方稱簽字手印均非本人

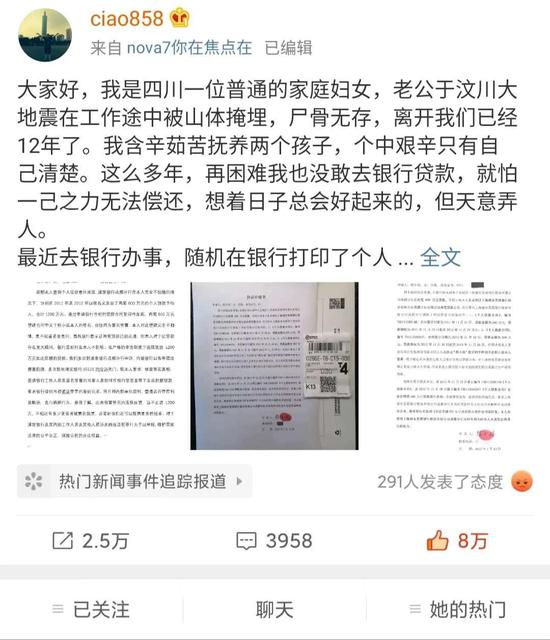

“雖然征信報告顯示貸款已經還清,但當時那種晴天霹靂和百思不得其解的感覺我想今生也忘不了!”7月27日,程女士在微博發帖稱,“1200萬元,是我這輩子做夢也沒敢想的數字。”

程女士稱,近期去銀行辦事打印個人信用報告時發現,她曾于幾年前向浦發銀行成都分行申請了2筆共計1200萬元的貸款,貸款方為同一公司。雖然征信報告顯示貸款已還清,但蹊蹺在于她稱自己從未向該行申請貸款。

▲程女士講述“被貸款”經歷

根據爆料貼內容,在調取貸款合同復印件后,程女士發現,合同上的簽名和手印都均與她本人的不符。

程女士目前的訴求是,要求浦發銀行配合查清事實真相,查處兩筆貸款的相關經辦人及審批環節的違規行為。

浦發銀行稱,對于網絡報道涉及成都分行的有關信息,總行高度關注,立即要求成都分行迅速開展調查。經查,成都分行分別于2011年、2012年向程女士發放個人經營性貸款,個人身份證、戶口本,以及個人的質押存單等貸款申請材料齊全,最后一筆貸款本息已于2013年全部結清。

誰借了這1200萬元?

這兩筆貸款,進了誰的賬戶?

浦發銀行稱,貸款資金使用方是汶川某電熔冶煉有限公司,程女士為該公司的股東之一。

據程女士兒子楊先生提供的文件顯示,上述貸款公司名為汶川順發電熔冶煉有限公司。公司主要從事碳化鈣、鎳鐵生產。

程女士是這家公司的股東,持股比例8%。天眼查還顯示,孫孟君以及其他股東均有股權質押在浦發銀行成都分行。程女士也有40萬股,從2011年3月即質押給浦發銀行成都分行,目前顯示仍有效。

文件顯示,程女士名下前述兩筆貸款均為質押的個人經營性貸款,還款期數12期,每月還款一次,均已結清。

▲個人賬戶還款流水

對于浦發銀行的回應,程女士并不滿意,她認為,浦發銀行的回復避重就輕,混淆視聽。她承認自己從丈夫手中繼承了公司的股份,但自己從未參與過公司經營,據其所知,冒名貸款還有很多受害者。

記者聯系到程女士的大兒子楊先生,他提供的程女士征信報告上顯示,兩筆貸款的業務種類均為個人經營性貸款,擔保方式為質押,還款期數12期,賬戶狀態均為結清。

▲程女士征信報告

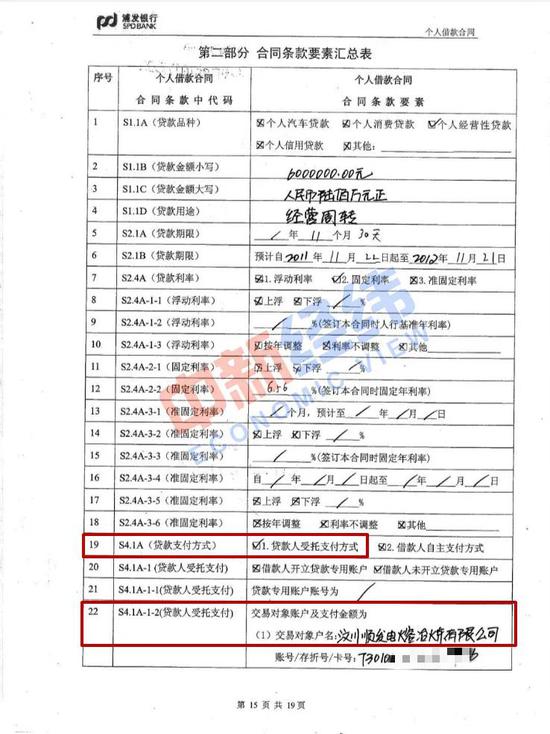

在個人借款合同復印件顯示,貸款品種為“個人經營性貸款”,貸款用途一欄寫的是“經營周轉”,貸款支付方式為“貸款人受托支付”,其他債權擔保為“程女士提供的定期存單質押擔保”,受托支付的交易對象賬戶為汶川順發電熔冶煉有限公司。

▲程女士的借款合同

一位股份制銀行的貸款客戶經理告訴記者,受托支付方式下,款項會直接打到交易對象賬戶,并不會打到貸款人本人賬戶上,相當于專款專用。

程女士在浦發銀行成都分行賬戶的還款賬單流水顯示,有多次還款的資金是從“王斌”的賬戶轉到程女士賬上。

給程女士做法律援助的律師向記者表示,王斌為涉事公司財務負責人,前段時間他給程女士打電話,承認是公司實際控制人授意財務人員去浦發辦的貸款。程女士文化程度不高,從未參與過上述公司的經營,相關公司也沒有讓她參與,也沒有獲得過分紅,不清楚公司的經營情況。所以,有理由懷疑是公司控制人和財務人員用了股東的信息用了貸款。

“我們有理由懷疑浦發銀行和這家公司的實際控制人私相授受,這些交易根本就是瞞著當事人,辦貸款也沒有經過當事人的授權和同意,中間可能涉及會一些違法犯罪問題,我們也擔心因此被卷入一些案件當中。”楊先生表示。

據悉,楊先生已經向四川銀保監局寄送材料,期盼監管機構能給出一個答復。

三大問題仍待查實

梳理雙方爭議焦點,有三大問題仍需銀行提供的證據才能真相大白:一是借款合同上的簽字和指紋真偽,二是該筆貸款中的質押物存單究竟是否存在,三是還款銀行卡是否程女士本人辦理。

“1200萬不是一個小數目,辦理大額貸款的步驟相當繁瑣,首先需要貸款人進行面簽,要看貸款人所有證件包括身份證、結婚證等并且當面詢問,再簽字按手印,近幾年還會全程錄音錄像;之后,要經過逐級層層審批;最后,還會有貸后檢查等步驟。”一位國有銀行的貸款客戶經理向記者介紹。

中關村互聯網金融研究院首席研究員董希淼認為,如果程女士真的不知情,這顯然是被冒名貸款,說明銀行存在很多問題,一是銀行在基層機構和員工管理上存在問題,經辦的客戶經理幫助相關公司作假;二是信貸審批等內控制度流于形式,稍加審查就會發現其中是否存在問題,對借款人的身份和質押物都要進行嚴格審查,這筆貸款是存單質押貸款,查一下存單就知道是否是她本人的;三是涉事銀行在經營理念上存在一些問題,如果程女士所言屬實,那么銀行其實是默認甚至縱容這樣的行為,是否與浦發銀行成都分行之前的755億假貸款案有關很難說,但說明銀行內部為了追求發展速度和經營指標,放縱了這些行為。

北京志霖律師事務所律師趙占領向記者介紹,如果發生“被貸款”的事件,若貸款沒有還完,銀行會將貸款人起訴至法院,貸款人就可以申請進行鑒定筆跡,鑒定簽名的真偽。另外,在銀行貸款審核時,一般都會有錄像拍照,并且銀行要審核是否本人攜帶身份證原件,并核對身份證原件真偽。

趙占領表示,像本案中如果假借程女士的名義進行貸款,并且已經還完了,在這種情況下,因為原始材料并不在當事人手中,所以除了可以向銀保監會投訴外,還可以拿著征信報告等材料去起訴銀行,要求銀行提供相應材料,之后再進行筆跡鑒定。如果對當事人造成經濟損失的,可以進行舉證,并要求銀行承擔民事賠償責任。

來源:綜合自上海證券報 中新經緯 澎湃新聞

責任編輯:潘翹楚

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)