新領導班子執掌下的晶華微,傳來新訊號。

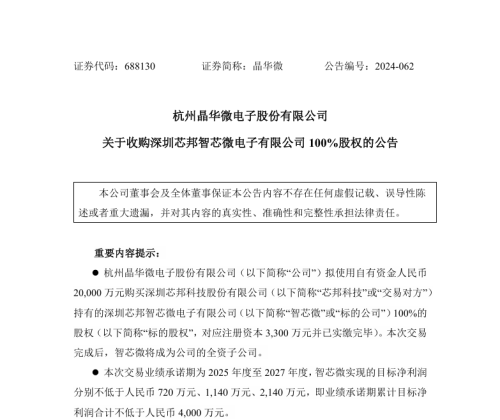

12月20日晚間,晶華微發布公告稱,公司擬以2億元購買深圳芯邦科技股份有限公司(下稱“芯邦科技”)持有的深圳芯邦智芯微電子有限公司(下稱“智芯微”)100%股權。本次交易完成后,智芯微成為公司全資子公司。

圖片來源:晶華微公告

圖片來源:晶華微公告資料顯示,智芯微此前是芯邦科技屬下智能家電控制芯片業務資產的經營主體,其打造的智能家電控制芯片產品,廣泛應用于冰箱、洗衣機、洗地機、微波爐等家電產品,且已被美的、科沃斯、西門子、蘇泊爾、老板電器、華帝股份等知名家電品牌廠商采用。

此外,上述交易還附帶三年業績承諾期——2025至2027年,智芯微實現凈利潤分別不低于720萬元、1140萬元和2140萬元,三年承諾凈利潤合計不低于4000萬。

在國內中低端市場內卷不斷的態勢下,此番收購動作,不管是為晶華微的業務擴張還是資源整合,以及新領導班子主導下欲卷向高端市場的戰略布局,拉開新的一幕。

(一)晶華微的新故事

過去四年里,晶華微一共經歷了三件標志性大事。

2020年,國內突發“缺芯風暴”,為曾備受排斥的國產芯片,換來利好的翻身時刻。晶華微,便是這起“風暴”中受益的國產芯片企業之一。

2022年,晶華微在科創板掛牌上市,讓資本市場看到“國產替代”新機會。

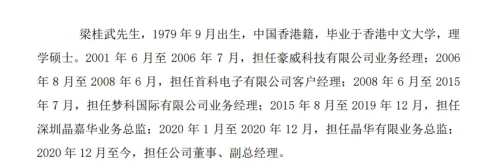

2023年,晶華微換帥——梁桂武接任總經理,開啟國產廠商卷向高端芯片市場的新征程。

如果說,“缺芯風暴”和科創板上市,加速了國內芯片市場的國產化替代進程。那么梁桂武的上任,不僅為晶華微,也為整個國產芯片市場未來進化指明方向——向高端市場索要增量。

“本來2020年之前,很多國內外的終端客戶對于國產芯片不太認可,甚至還很抗拒。隨著缺芯風波的影響,客戶逐漸發現,原來國產芯片也可以做的很好,并愿意接納使用。”回憶起上述這段“缺芯潮”時,晶華微總經理梁桂武對源媒匯如是談道。

晶華微總經理梁桂武

作為一名擁有20余年芯片行業從業經驗的資深老兵,梁桂武既見證國產芯片行業從低潮到崛起,也參與和推動國產芯片企業的發展。

正是這段豐富的閱歷,讓梁桂武對市場走勢有了更加敏銳的判斷。

當年梁桂武舍下高薪跳入“國產芯片”企業的豪賭,也伴隨著晶華微的崛起,而得到驗證和回報。

2023年12月8日,晶華微發布公告稱,第二屆董事會第一次會議審議通過《關于聘任公司高級管理人員的議案》,同意聘任梁桂武為公司總經理。

這時候選中梁桂武,除去對其管理能力等方面的認可和信賴外,公司董事會看重的或許還有其豐富的一線市場實戰經驗。

彼時的晶華微,正急需一位市場能人來激發業績層面的增量。過往任職經歷顯示,梁桂武從基層業務員干起,到業務總監、總經理,此前的職業生涯幾乎都扎根在一線市場,因此他比任何人都更加熟悉終端市場情況和客戶需求變化。

圖片來源:晶華微公告

圖片來源:晶華微公告接任后的梁桂武,也交出了一份相對不錯的成績。

數據顯示,2024年前三季度,晶華微實現營收0.97億元,同比增長3.33%。其中,三季度營收0.37億元,同比增長27.49%,環比增長9.31%。

雖然對比過往的業績高位,仍有一定距離,但一些外在市場環境和內部因素帶來的潛在風險,正在逐步被化解,且已有明顯的持續改善跡象。

“雖然管理層有點變化,但我們沒有很大的調整動作。因為從上到下,比如投資人、創始人對我們的使命和接下來的路該怎么走都非常清晰,所以不需要很大的改變。不過,針對局部我們做了微調,比如產品和業務路徑上,做了更多的規劃和內控調整。”談及接任后在品牌戰略和定位上的變動時,梁桂武向源媒匯坦誠道。

同時,梁桂武還表示,晶華微董事會對其帶領的新一屆領導班子不僅信任有加,溝通也非常順暢,關鍵時刻還會根據需要提供必要的資源幫助。

向上獲得董事會支持的梁桂武,向下同樣也給團隊指出清晰且能夠取得正向成果的發展路徑,并打造出一支硬核的市場鐵軍,讓身處消費疲軟、競爭白熱化市場境況中的晶華微,向外界傳遞出了破局新信號。

(二)卷向高端芯片市場

上任后的梁桂武,沒有選擇對晶華微來一場大刀闊斧的改革,除去前文提及的戰略清晰,側面也說明,晶華微基本盤相對穩定。

不過,溫和的過渡并不代表“不作為”,細細觀摩之下,源媒匯發現,梁桂武帶領下的晶華微一邊修煉內功、一邊通過外在的資源整合機會,欲向國內高端芯片市場發起沖刺。

從兩件事上,便可窺得一二。

其一,整合資源,加速提升公司技術實力和產品競爭力,晶華微向市場優質標的發起收購動作。開篇提及的收購智芯微,便是顯著案例。

其二,通過產品的多維布局和創新,加速卷向高端市場。

從產品多維布局層面來看,晶華微主要產品囊括醫療健康SoC芯片、工業控制及儀表芯片和智能感知SoC芯片等,廣泛應用于醫療健康、工業控制和自動化、儀器儀表、電動設備和工具、智能家居等領域。

尤其是醫療和工控兩大下游應用市場,正成為晶華微重要的增量支持。

數據顯示,公司2024年前三季度,醫療健康SoC芯片產品收入占比為45.17%,工業控制及儀表芯片產品收入占比為53.62%,智能感知SoC芯片產品收入占比為1.21%。

從產品創新層面來看,晶華微一邊積極布局BMS、模擬信號鏈等產品系列,為公司未來發展提供新動能;一邊則不斷加大研發經費投入,積極引入集成電路設計領域的高端人才,以自主研發為驅動,努力提升技術水平,不斷推出能夠適應市場變化及需求的新產品。

研發層面的不斷加碼,為晶華微的持續創新提供保障,這也正是其向國內高端市場發起沖刺的底氣。

一直以來,實現“國產替代”始終是晶華微不斷發力自研的核心動力。如今,國內高端市場長期被外資牢牢把控,國產芯片遲遲難以分羹。無法切入高端市場背后,除去受制于技術封鎖,更多還是國內市場的低價內卷、設備翻新、抄襲等“惡性競爭”加劇所致。

中研普華研究院預測數據顯示,國內高端芯片市場規模在近年來保持較快增速,預計未來幾年內將繼續擴大。尤其是在算力芯片市場,2024年預計將達到2302億元,顯示出巨大的市場潛力。

這與梁桂武的判斷以及其對晶華微未來的定位,也頗為契合。

梁桂武表示:“隨著國內中低端市場競爭白熱化,未來勢必會進入淘弱留強的整合階段。對比中低端市場,國產高端市場相對空白又兼具極大增量空間,加上國家大力度支持,這將會成為晶華微接下來的重要發展路線之一。”

對于高端市場的布局,一直是縈繞在晶華微心頭的一大心愿,尤其是“缺芯潮”后,這一愿望顯得更加急切。

這里既有晶華微對空白市場增量的覬覦,也有其作為國產芯片企業突破高端技術長期被外資卡脖子的強烈愿望。

(三)“國產替代”的底氣與機遇

為了押注高端市場,晶華微基于自身技術優勢,以自主研發為主導,近年來,也向醫療和工控兩大重要下游推出系列新品。

在醫療健康SOC芯片上,晶華微推出帶HCT功能的血糖儀專用芯片;工業控制及儀表芯片上,推出新一代的壓力、溫度傳感器信號調理及變送輸出專用芯片。

這里值得一提的是,早年在各個細分領域,晶華微率先突破長期被外資“卡脖子”難題。例如,晶華微曾研發出工控HART調制解調器芯片和高精度4-20mA電流環DAC芯片,成功打破國外壟斷局面,實現國產化替代。

另外,在電池管理芯片(BMS)方面,晶華微今年還推出了內置均衡功能并且保護齊全的多串電池監控芯片SDM9110和SDM9117。

據了解,SDM9110和9117系列芯片是晶華微旗下首款高精度、低功耗BMS模擬前端芯片(AFE),主要面向6-10串電池組的吸塵器、掃地機等應用場景,以及兩輪車、儲能、換電柜、園林工具等場景對10-17串電池組的管理需求。

為滿足市場對AFE芯片安全可靠的核心訴求,晶華微SDM911X系列芯片在市場同類產品基礎上,優化與改進多項功能,支持提供充電過壓、充電過流、電壓不平衡檢測等功能,多維度突破現存芯片的功能局限。

同時,晶華微將首款AFE芯片戰略聚焦于高可靠、高精度的中高端場景,這也是目前國內大力發展、對高端BMS器件需求迫切的領域。

如今,在全球芯片市場中,國產芯片企業的競爭力正在逐步提升。尤其是在國內高端市場,以晶華微為代表的一批具備自研和持續創新能力的國產芯片廠商,率先跳出中低端市場的“無效內卷”,通過差異化和本土化的資源策略優勢,向高端市場索取增量,并為實現全方位的“國產替代”充當開路先鋒。

這一點,從過去十年里的產量變化也能窺得一二。

國家統計局數據顯示,2014年中國集成電路產量1015.53億塊,除2022年產量增長率-9.8%出現負增長外,近十年我國集成電路產量呈現總體增長態勢。其中,2019-2021為爆發式增長期,2021年中國集成電路產量達到了3594億塊,同比增長33.3%。2023年,我國集成電路產量達3514億塊,同比增長6.9%。

產能持續增長的同時,國產芯片在技術上,也正朝著高性能、低功耗、多功能集成的方向發展。此外,國家對國產芯片行業的支持力度也逐年加大。

多重因素疊加下,對于正卷向高端芯片市場的晶華微而言,無疑是一記重磅利好。

加上過去一年里,梁桂武主導下的晶華微不斷修煉內功、夯實基礎,也為其謀求未來增量、踐行“國產替代”方略,又向前翻開了新的一頁。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)