全面牛市啟動!如何跟進大反彈?破凈股、地產股、消費股……買什么?【一鍵告訴你(八五折優惠,速搶!)】

來源:郁言債市

摘 要

9月信用債供需兩弱,信用利差走擴至高位

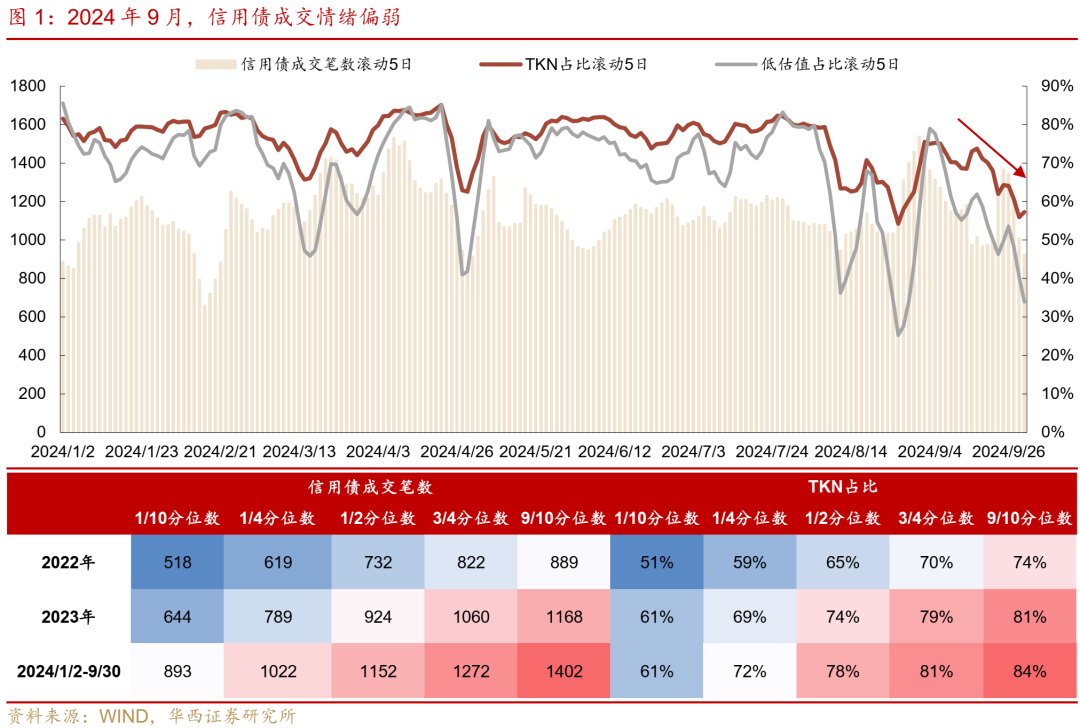

9月伴隨理財規模下降,信用債供需兩弱,在收益率下行階段跑輸利率債,在調整階段收益率上行幅度則更大,信用利差全線走擴至高位。信用債成交情緒偏弱,9月下旬滾動5個交易日TKN占比降至70%以下,長久期、低評級品種買盤力量更弱。

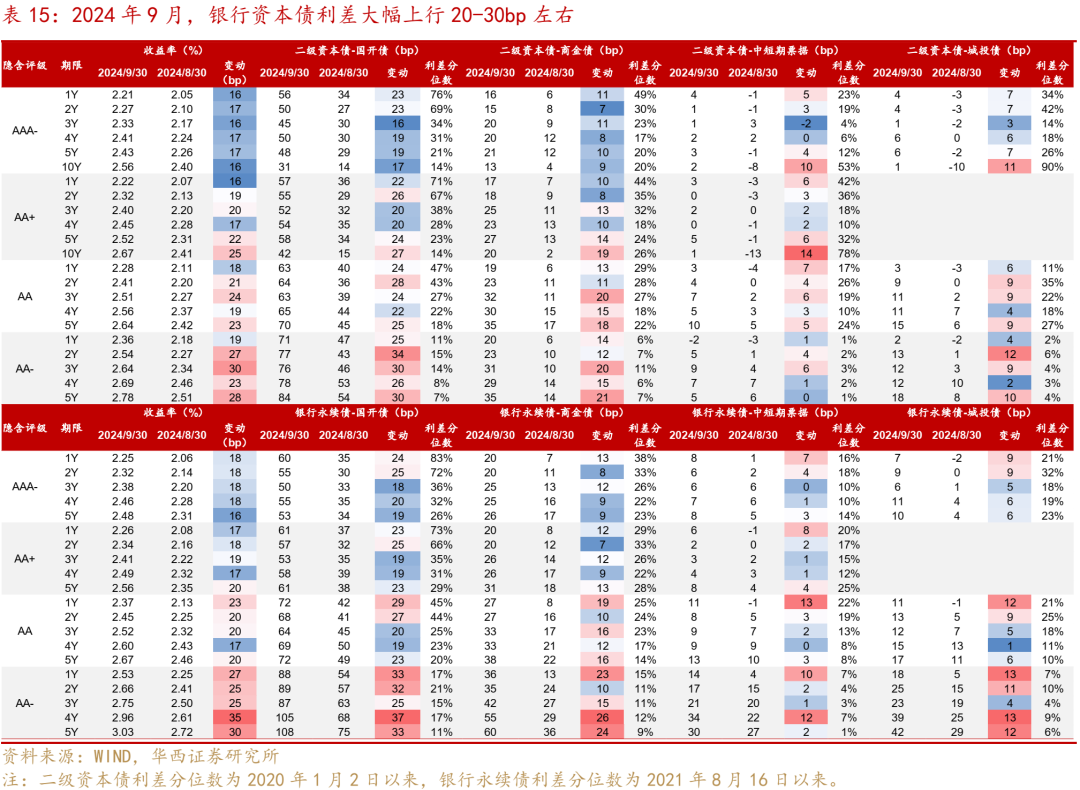

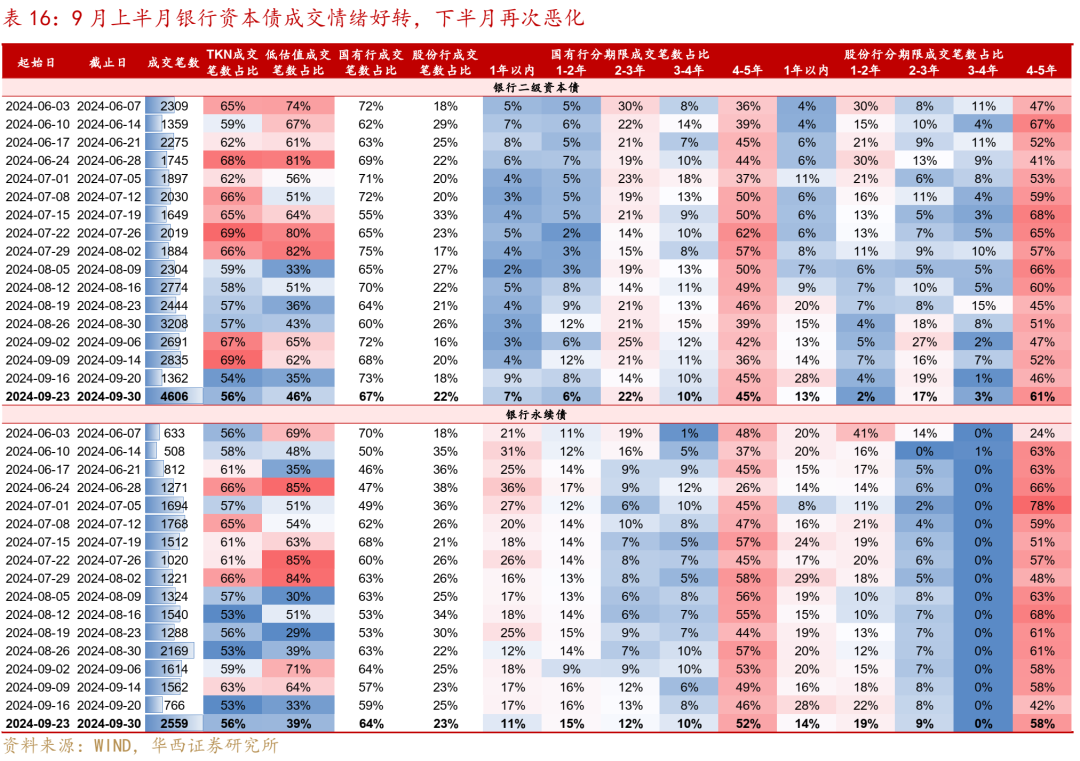

銀行資本債方面,9月經歷了兩個階段:1-25日收益率下行,但表現不及同期利率債,信用利差小幅走擴0-10bp左右;26-30日收益率大幅上行20-35bp,信用利差走擴10-25bp。從成交來看, 9月上半月銀行資本債成交情緒好轉,成交量回歸平均水平,低估值成交占比也回到60%以上。9月下半月銀行資本債成交情緒再次惡化,26日以來放量下跌。

10月,信用債等待曙光

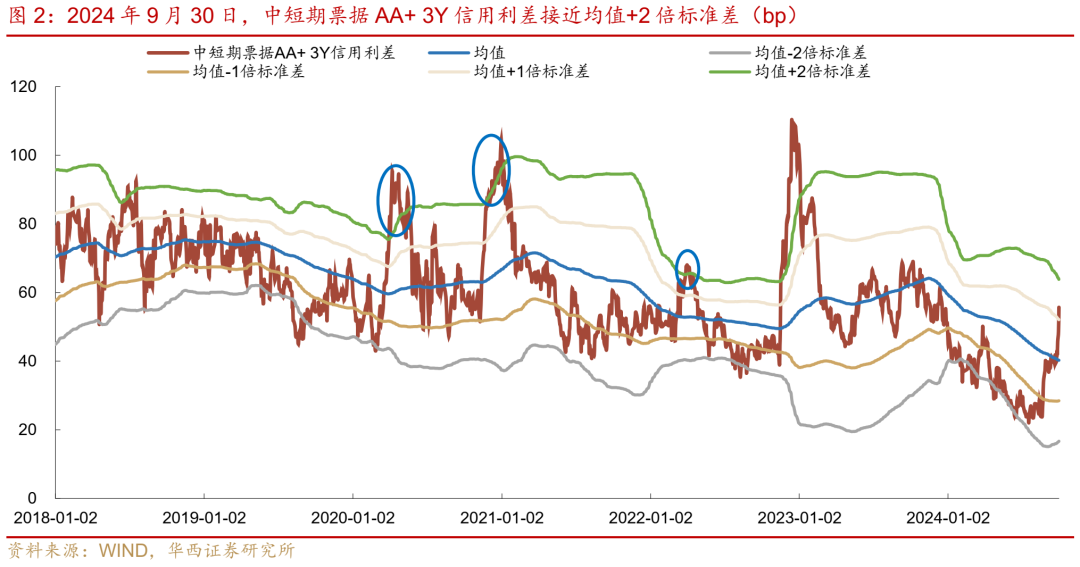

對于10月,首先關注當前信用利差調整至什么位置,距離拐點可能還有多少空間。采用滾動1年的信用利差均值+2倍標準差作為標尺,當信用利差達到均值+2倍標準差,容易迎來拐點。其次,信用利差能否有效修復,還需交易盤買入力量的配合。

我們傾向于認為,10月理財發生贖回負反饋的可能性不大。本輪理財被贖回,更多向股市轉移資金的需求,或與理財凈值的變化關系不大。國慶節后第一天,可能就是理財被贖回規模最大的一天,大概率不會因為凈值回撤而造成連續大額贖回。因而我們傾向于,本周理財規模可能就會穩住。

中性情形下,本輪信用債調整的位置可以對比2022年11月第一輪快跌。極端情形下,如果股市持續上漲,可能形成更大資金分流,此時信用債調整位置可能需要對比2022年11-12月第二輪調整后的點位。

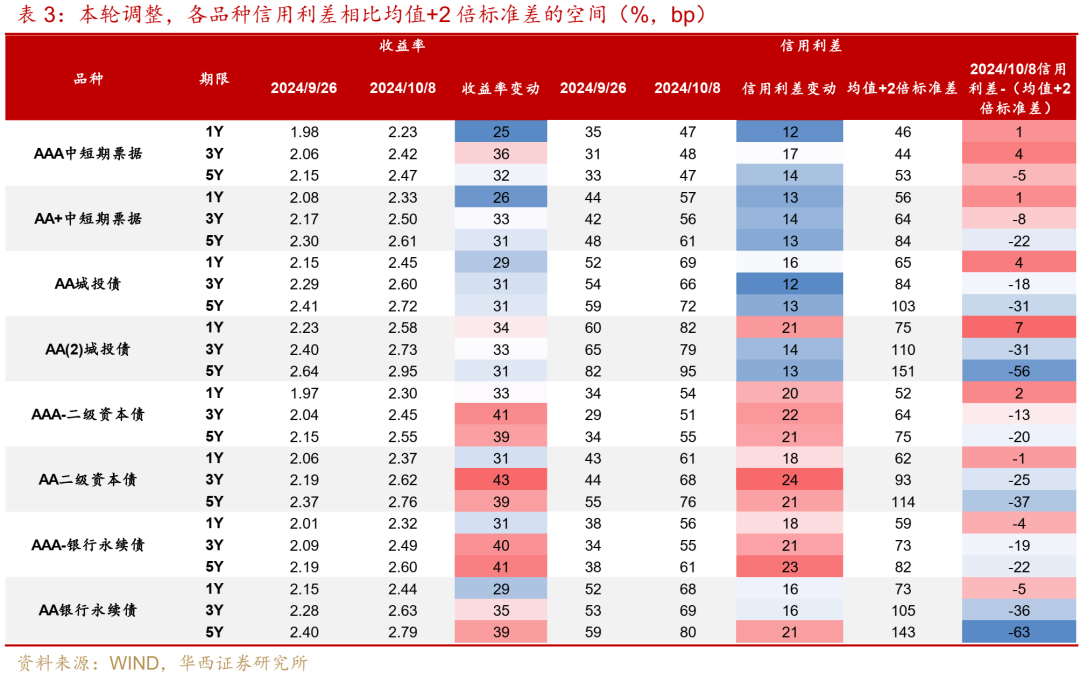

當前調整,各品種收益率上行幅度已經接近或者超過了2022年11月第一輪快跌的水平。截至2024年10月8日,各品種1Y信用利差已經超過或接近均值+2倍標準差,中短票AAA 3Y信用利差也超過了均值+2倍標準差,不過中低評級城投債、二永3Y和5Y品種仍低于均值+2倍標準差。

繼續觀察理財規模的變化,如果居民贖回規模緩和,信用債中高評級3年以內品種、二永債高評級1Y和3Y或具備配置價值。如果出現基金持續凈賣出信用債,當前信用債中高評級3年以內信用利差距離極值水平可能還有10-30bp走擴空間,AAA-二級資本債3Y和5Y信用利差可能還有40bp左右走擴空間。

風險提示:貨幣政策出現超預期調整。流動性出現超預期變化。信用風險超預期。

01

信用利差距離拐點的潛在空間

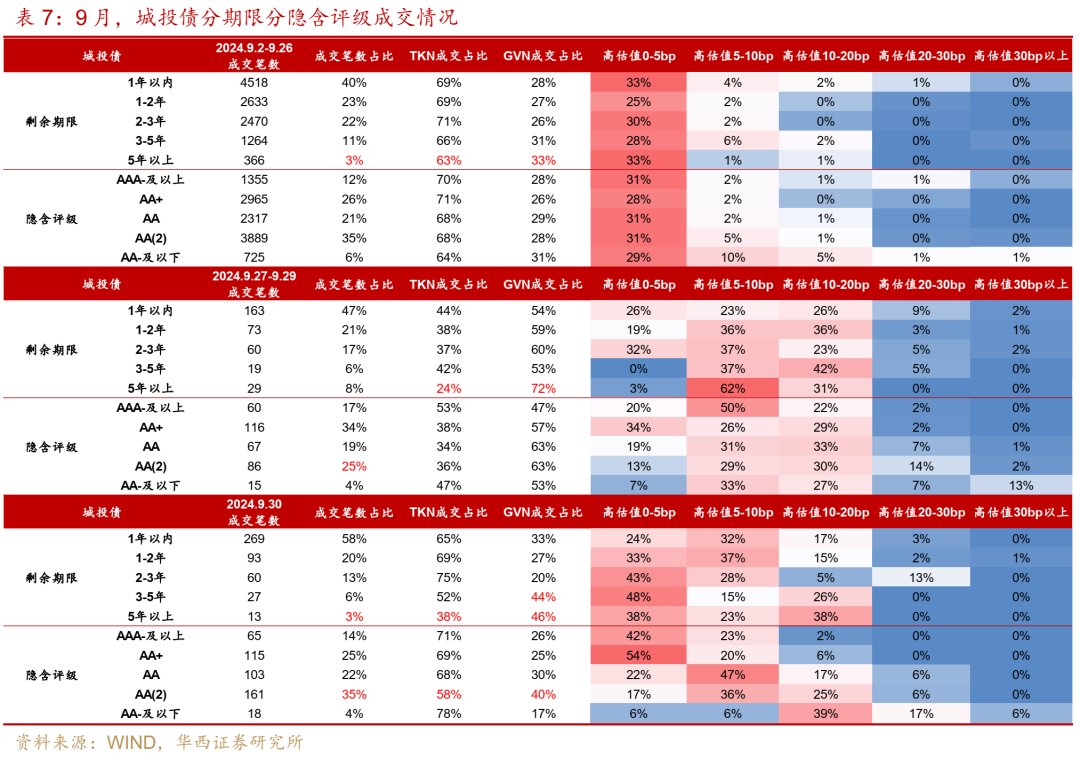

9月伴隨理財規模下降,信用債供需兩弱,在收益率下行階段跑輸利率債,在調整階段收益率上行幅度則更大,信用利差全線走擴至高位。9月,信用債成交情緒整體偏弱,滾動5個交易日TKN占比均不高于75%水平,9月下旬持續降至70%以下。9月30日利率企穩下行,但信用債TKN成交占比僅回升至67%,低于全年1/4分位數(72%)。

而且,長久期、低評級品種買盤力量更弱。在9月27日、29日調整階段,5年以上城投債GVN占比達72%,高估值5-10bp、10-20bp占比合計93%,出現恐慌式折價拋售。低評級品種流動性明顯萎縮,城投債AA(2)占比由35%下降至25%。9月30日利率企穩,AA(2)占比回升至35%,但GVN占比和成交高估值幅度均明顯大于中高評級,反映了部分機構折價拋售低評級底倉品種。

對于10月,我們首先關注當前信用利差調整至什么位置,距離拐點可能還有多少空間。截至2024年9月30日,無論城投債還是中短期票據,AAA和AA+ 1Y、3Y、5Y信用利差分位數均處于年內97%-100%高位。但是不排除信用利差繼續走擴的可能性,因而我們通過對比歷史調整階段,判斷潛在的拐點位置。

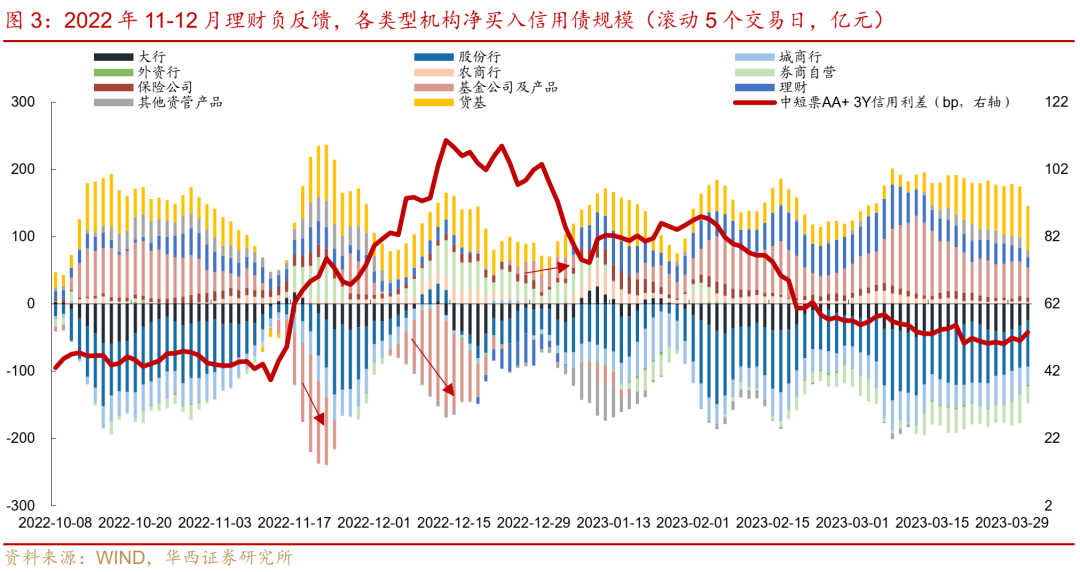

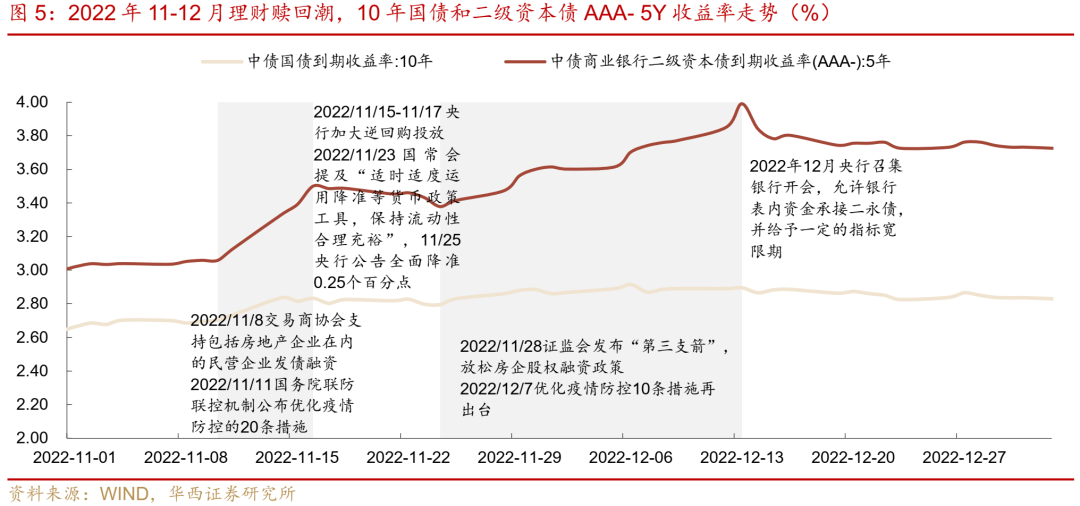

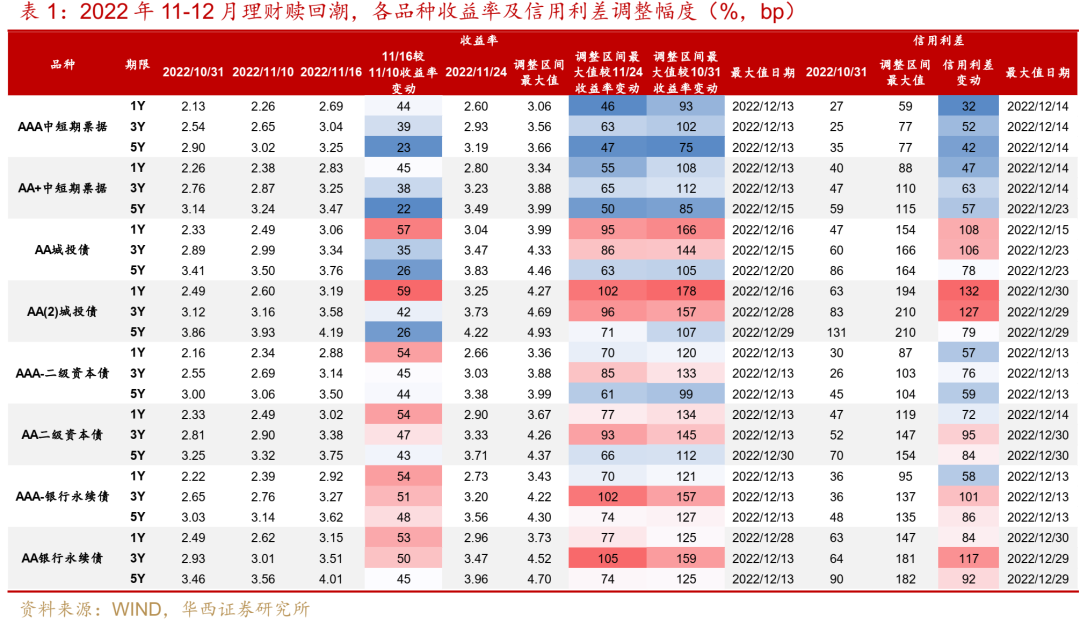

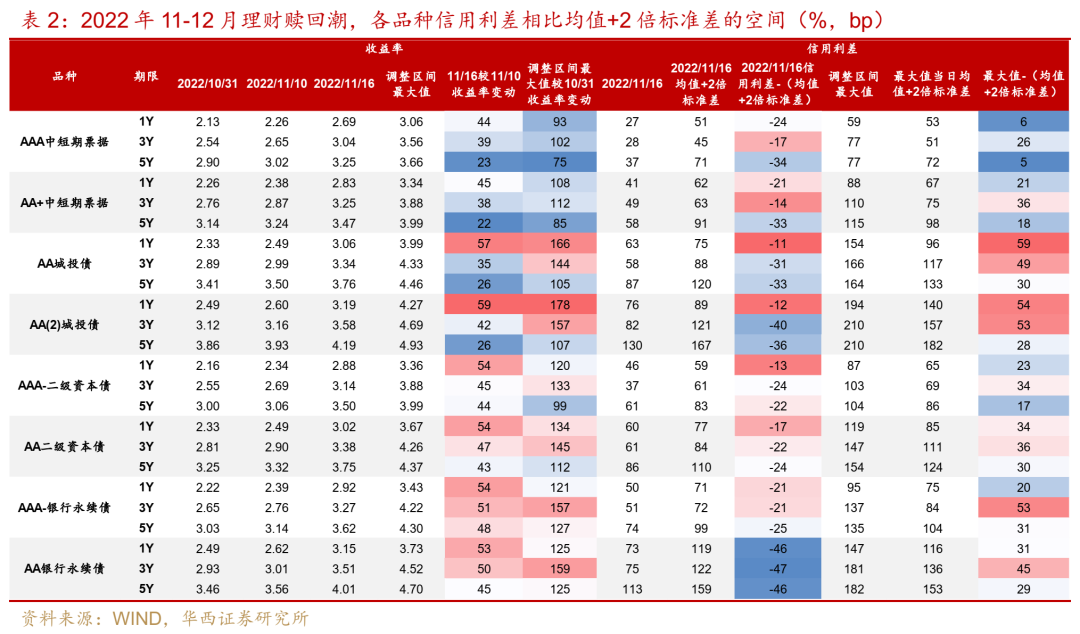

由于今年以來信用利差中樞明顯下移,為了與歷史階段做對比,我們采用滾動1年的信用利差均值+2倍標準差作為標尺。當信用利差達到均值+2倍標準差,容易迎來拐點。比如2020年11-12月“永煤事件”、2022年3月“固收+”理財贖回潮,信用利差走擴至均值+2倍標準差之后迎來拐點,隨后快速修復。值得注意的是,2022年11-12月理財贖回負反饋階段,信用利差拐點位置明顯高于均值+2倍標準差,中短期票據AA+ 3Y超過均值+2倍標準差20-30bp左右才迎來拐點。

其次,信用利差能否有效修復,還需要交易盤買入力量的配合。觀察2022年11-12月理財贖回負反饋階段,經歷了由基金凈賣出信用債到理財凈賣出信用債的過程,當基金持續凈賣出信用債,信用利差繼續走擴。直到2022年12月末基金轉為凈買入信用債,2023年1月理財接力凈買入,信用利差才穩步修復。

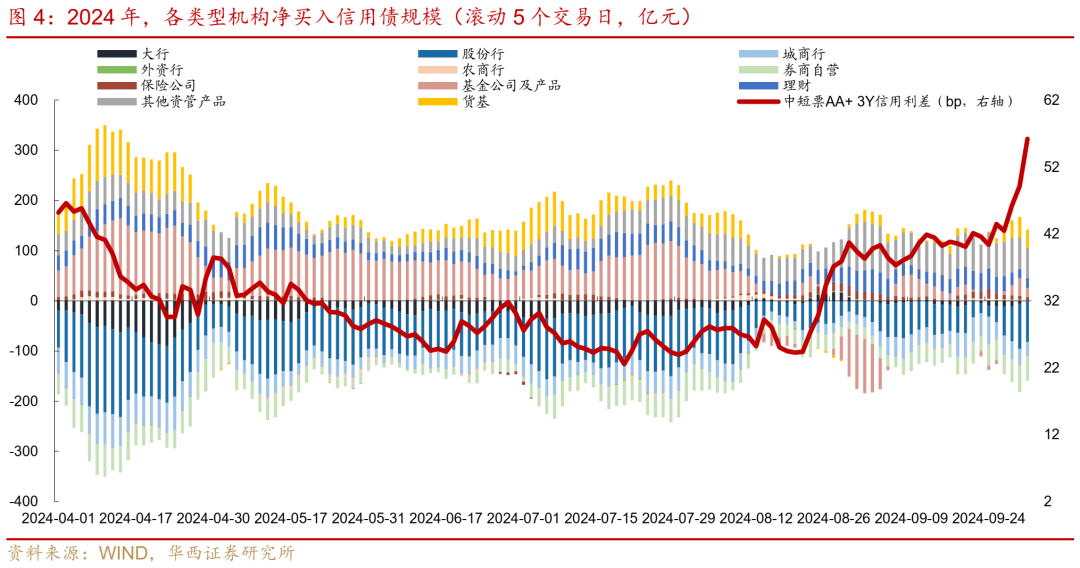

2024年9月末,信用債尚未出現贖回負反饋跡象,理財、基金、貨基、其他資管產品均凈買入信用債。節后首個交易日,貨基、債基、理財或面臨較大的贖回壓力,主要由于股市在節前快速上漲,“賣債買股”訴求或在國慶假期迅速積累,并在8日開市后集中釋放。10月8日,信用債收益率普遍上行7-9bp左右。對于10月,信用利差能否迎來修復,理財和基金規模能否平穩至關重要。

本輪調整中,信用債短時間內收益率快速上行,且低評級上行幅度大于中高評級的特點,與2022年11-12月理財贖回潮最為相似,我們通過復盤和對比,分析本輪信用債調整距離拐點的空間以及修復路徑。

回顧2022年11-12月理財贖回潮,信用債經歷了兩輪快跌。第一輪快跌是11月11日至16日,資金利率和疫情防控措施的多重預期改變,引發市場調整。銀保監會在第一時間摸底理財和債基贖回情況,央行在11月15-17日加大逆回購投放,11月23日國常會提及“適時適度運用降準等貨幣政策工具,保持流動性合理充裕”,僅時隔兩日,央行公告全面降準0.25個百分點。債市第一輪快跌平息,進入修整期。

第二輪快跌是11月25日至12月13日,觸發因素是地產和疫情政策放松加碼。此輪信用債受沖擊更大,監管強有力措施阻斷成為關鍵因素。12月央行召集銀行開會,允許銀行表內資金承接調整二永債,并給予一定的指標寬限期。這一舉措緩解市場恐慌情緒,對阻斷贖回負反饋起到關鍵作用。12月中旬之后,債市調整進入修復期。除了監管強有力措施,基本面因素和信用債性價比也助力贖回負反饋的平息,一方面,“強預期”遇到“弱現實”,基本面改善并不明顯;另一方面,調整之后信用債性價比凸顯,疊加機構配置需求,信用利差迎來修復。

從各品種調整幅度看,信用債低評級收益率上行幅度大于中高評級,且低評級中長久期品種修復速度較慢,比如城投債AA(2) 3Y和5Y在12月28-29日才迎來收益率和信用利差拐點。二永債收益率上行幅度整體大于中高評級信用債,其中銀行永續債調整幅度大于二級資本債,3Y品種收益率上行幅度最大。

本輪調整與2022年11-12月理財贖回潮存在幾點差異,一是基本面與貨幣政策方向未改變,資金面有望延續寬松態勢,而2022年11月疫情防控優化和地產政策放松影響,導致基本面預期發生扭轉。二是理財資產配置結構發生改變,應對贖回的流動性管理能力提升。銀行理財2024H1大類資產配置中,現金及存款占25.3%,同業存單11.8%、買入返售資產5.9%、非標5.8%、上交所私募債占比約為6.5%。加總來看,理財55%左右的倉位為幾乎免疫利率風險的低波動(或無波動)資產,而2022H1這一占比僅為38.8%。三是本輪調整面臨的新問題是股市牛市的“股債蹺蹺板”效應,以及“懸而未決”財政政策的影響。

根據《10月理財規模,兩種情景》的推演,我們傾向于認為,10月理財發生贖回負反饋的可能性不大。本輪理財被贖回,更多向股市轉移資金的需求,或與理財凈值的變化關系不大。國慶節后第一天,可能就是理財被贖回規模最大的一天,大概率不會因為凈值回撤而造成連續大額贖回。因而我們傾向于,本周理財規模可能就會穩住。

中性情形下,本輪信用債調整的位置可以對比2022年11月第一輪快跌。極端情形下,如果股市持續上漲,可能形成更大的資金分流,此時信用債調整的位置可能需要對比2022年11-12月第二輪調整后的點位。

當前調整,各品種收益率上行幅度已經接近或者超過了2022年11月第一輪快跌的水平。不同于2022年11月第一輪快跌后,各品種信用利差仍明顯低于均值+2倍標準差。截至2024年10月8日,各品種1Y信用利差已經超過或接近均值+2倍標準差,中短票AAA 3Y信用利差也超過了均值+2倍標準差,不過中低評級城投債、二永3Y和5Y品種仍低于均值+2倍標準差。

繼續觀察理財規模的變化,如果居民贖回規模緩和,信用債中高評級3年以內品種、二永債高評級1Y和3Y或具備配置價值。如果出現基金持續凈賣出信用債,參考2022年11-12月第二輪調整后的點位,當前信用債中高評級3年以內信用利差距離極值水平可能還有10-30bp走擴空間,AAA-二級資本債3Y和5Y信用利差可能還有40bp左右走擴空間。

02

城投債:供需兩弱,長久期、低評級買盤力量更弱

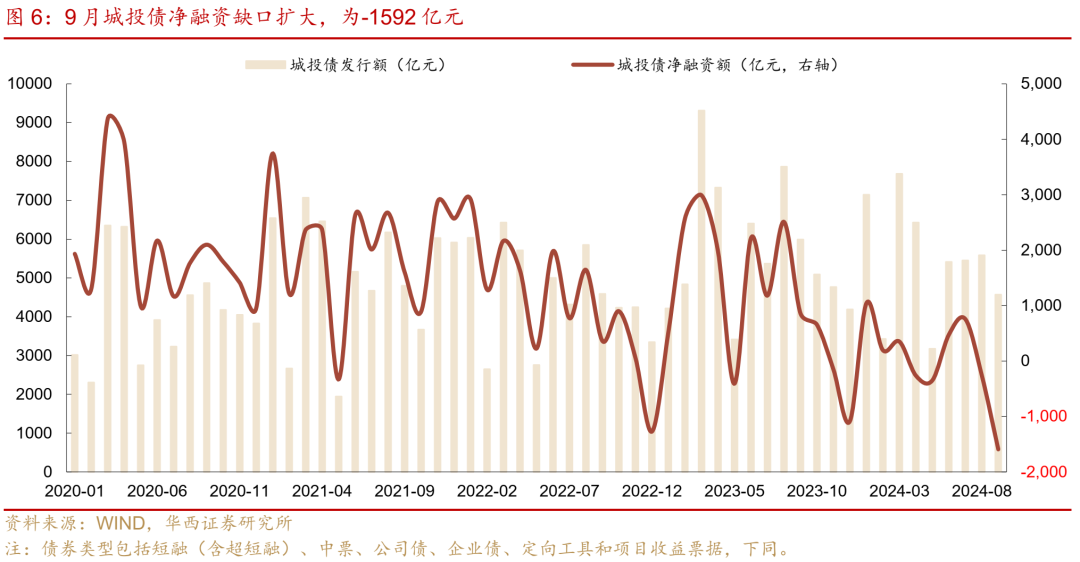

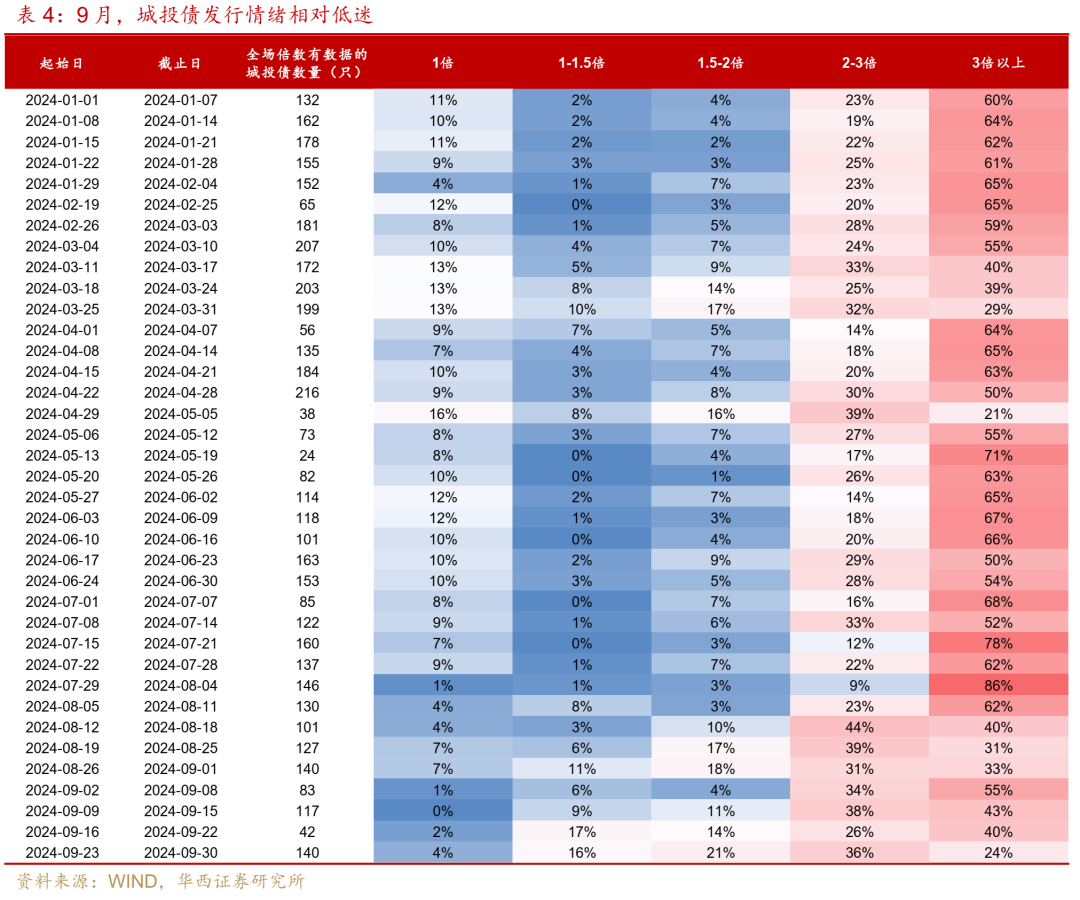

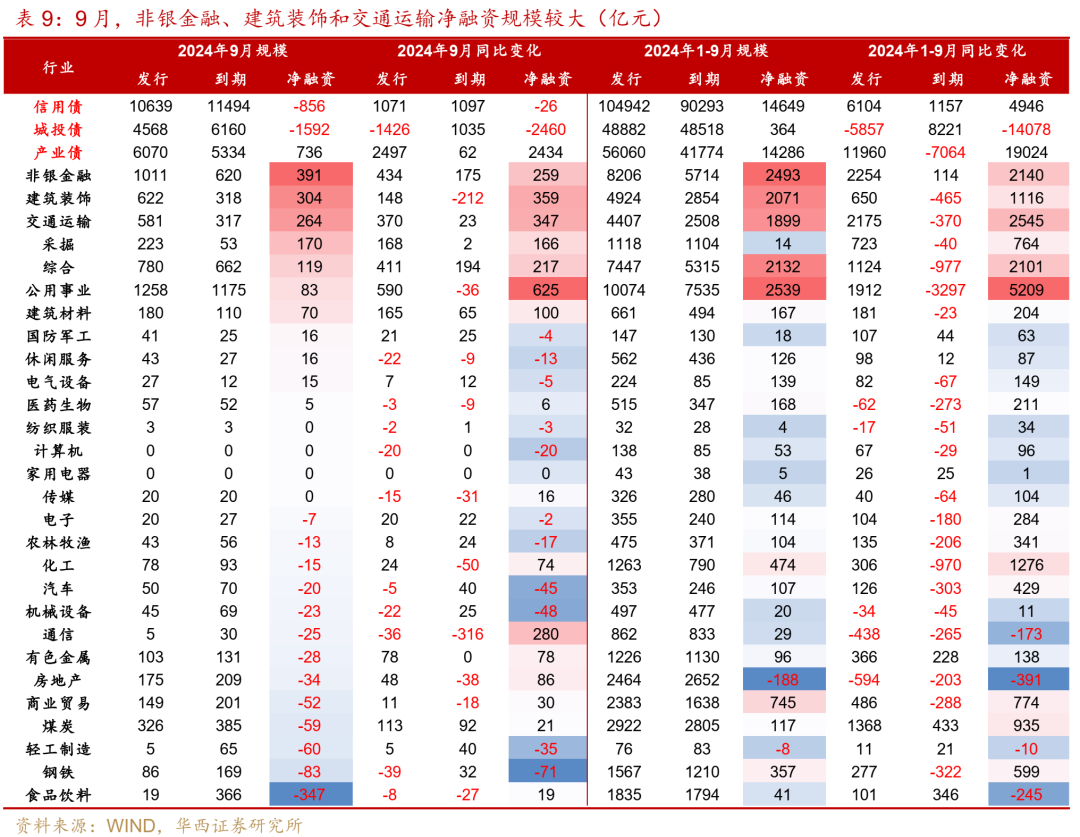

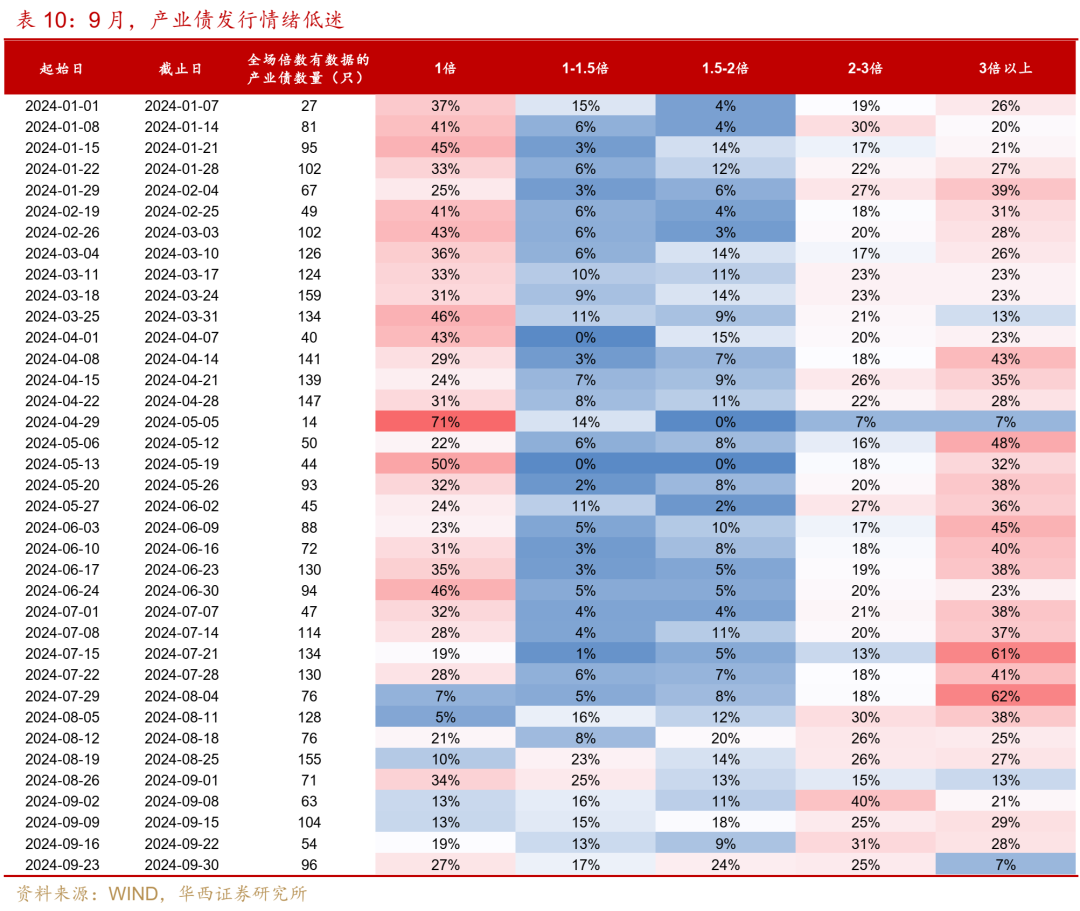

9月,城投債供需兩弱,發行額同比下降,凈融資缺口擴大,由于需求端理財規模季末下降,發行情緒也相對較弱。2024年9月,城投債發行4568億元,同比下降1422億元,凈融資為-1592億元,同比減少2457億元。9月理財規模下降7800億元左右,對信用債的配置需求減弱,導致一級發行情緒相對低迷。從發行倍數看,城投債周度發行全場倍數3倍以上占比由9月第1周的55%降至第2、3周的40%左右,第4周疊加債市調整,3倍以上占比僅24%。

分期限看,中長久期城投債發行占比下降。9月,城投債發行期限3-5年(含5年不含3年)、5年以上占比分別為43%、6%,較8月的47%、10%均下降。發行利率全線上行,其中城投債3-5年加權平均發行利率為2.79%,較8月大幅上升23bp;1年以內、1-3年發行利率分別為2.20%、2.48%,較8月均上升9bp;5年以上發行利率為2.65%,較8月上升5bp。

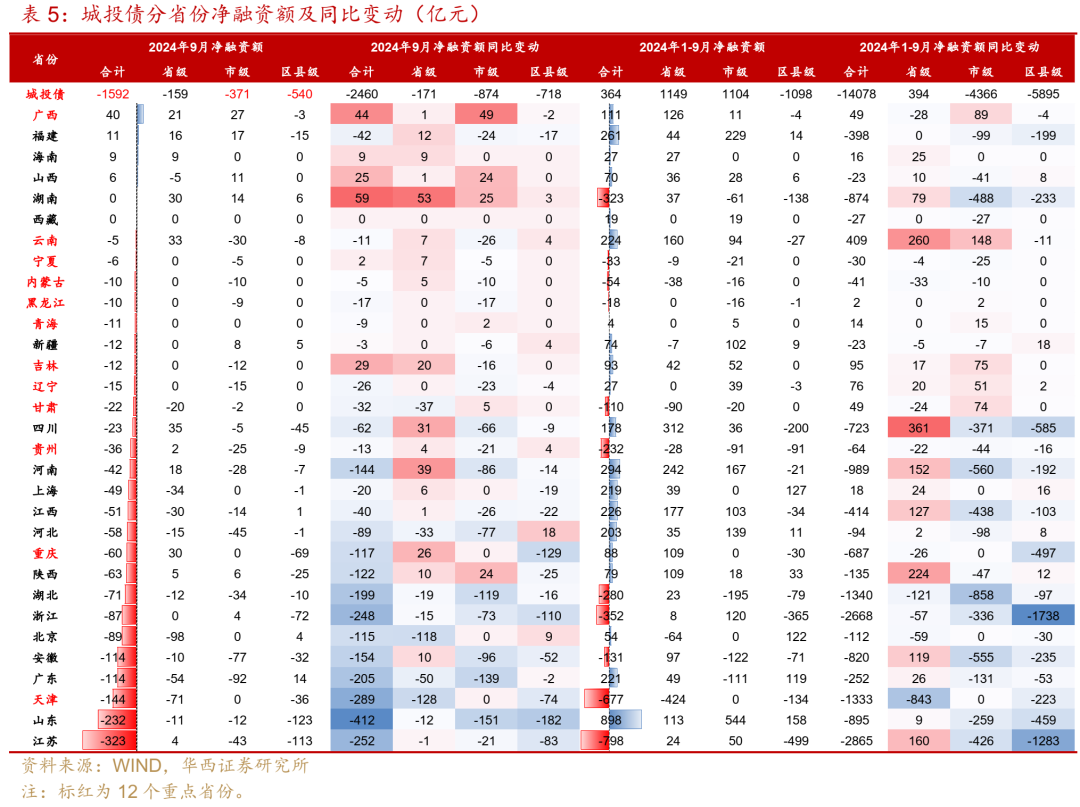

分省份看,9月有25個省份城投債凈融資為負,其中江蘇和山東凈融資缺口最大,分別為323億元、232億元,天津、廣東和安徽凈融資缺口在114-144億元,北京和浙江凈融資缺口在87-89億元。其中,山東區縣級和市級城投債凈融資缺口均較大,重慶和浙江的區縣級城投債、廣東和湖北的市級城投債、天津和北京的省級城投債凈融資缺口較大。

2024年1-9月,江蘇和浙江凈融資分別為-798億元、-352億元,同比下降超過2600億元,區縣級城投債凈融資同比分別下降1283億元、1738億元。天津、湖南和湖北凈融資分別為-677億元、-323億元和-280億元,同比下降900-1300億元左右。河南、山東、安徽和四川凈融資同比下降720-980億元左右,均為市級和區縣級城投債降幅較大。

回顧利率走勢,9月利率整體走出“V型”行情。9月中上旬,長端利率在降息預期強化、短端利率下行、風險資產表現欠佳的三重驅動下,意外走出連續下行行情。9月24日央行貨幣政策“四箭齊發”,9月26日政治局召開會議提前部署經濟工作,市場風險偏好大幅提振,A股大漲,債市行情短期承壓,交易盤開始避險式減持債券,各期限收益率在9月27日、29日大幅上行。

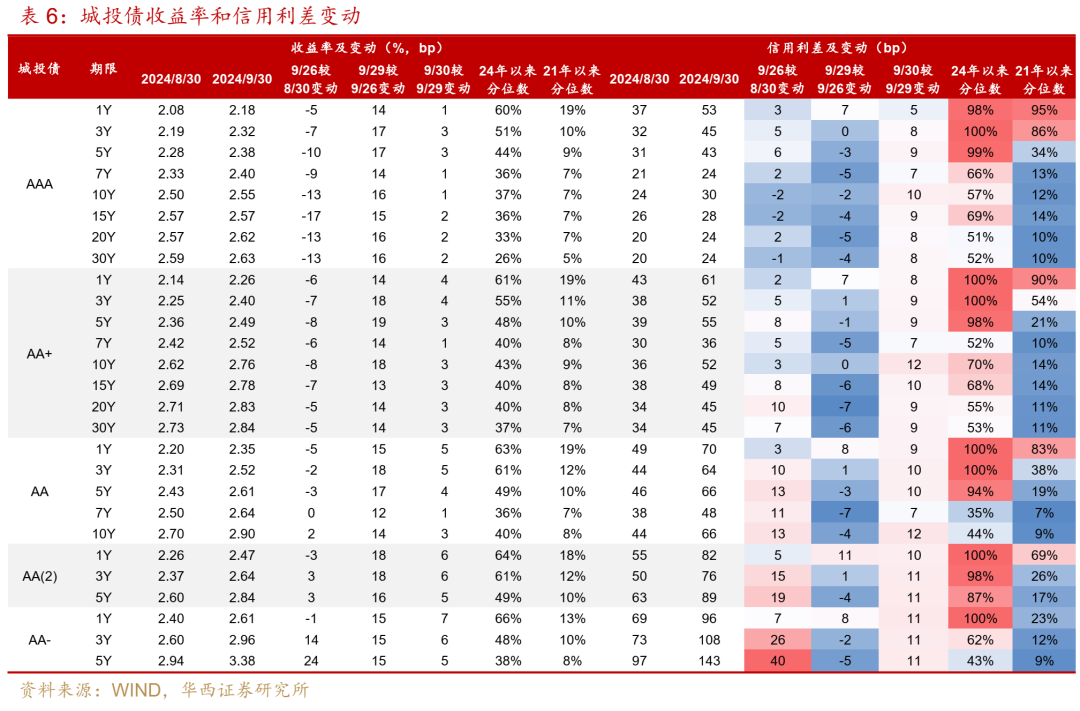

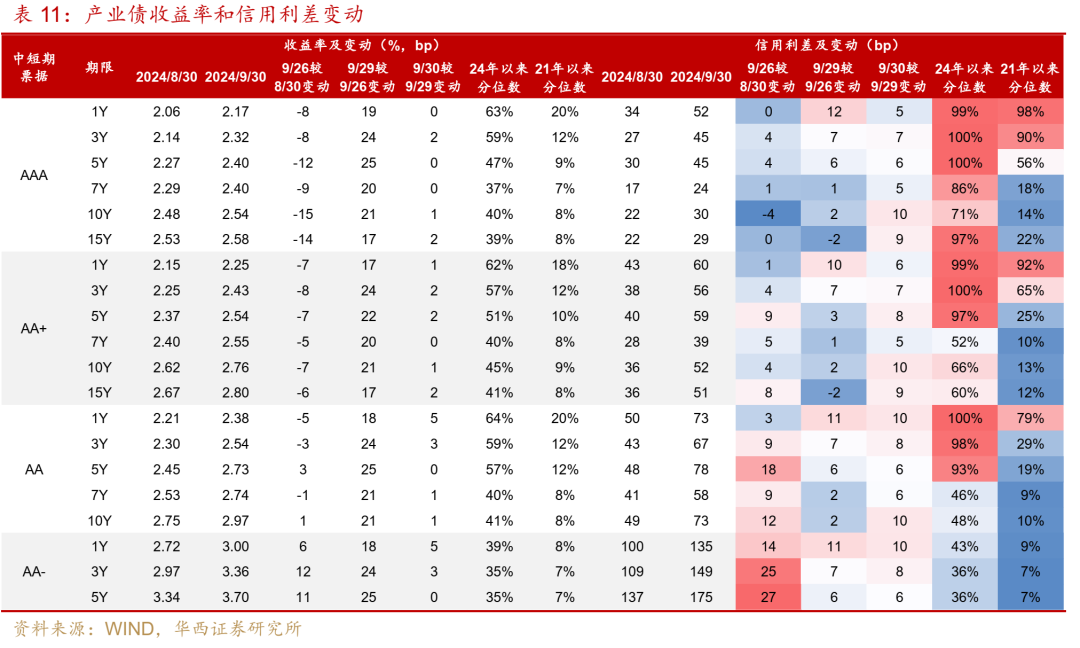

9月,信用債跑輸利率債,信用利差全線走擴至年內高點,低評級品種表現弱于中高評級。月初至9月26日收益率下行階段,城投債收益率下行幅度大多小于同期限國開債,信用利差被動走擴,其中AA和AA(2) 3Y、5Y利差走擴了10-19bp。9月27日、29日大幅調整階段,城投債1Y信用利差繼續走擴7-11bp,而5Y及以上品種由于調整滯后,利差被動收窄2-7bp。9月30日,利率債企穩下行,但城投債收益率仍上行,信用利差大多走擴7-11bp左右。截至2024年9月30日,城投債AAA和AA+ 1Y、3Y和5Y信用利差處于年內98%-100%分位數。

從二級成交看,9月城投債長久期、低評級品種買盤力量較弱。對于長久期品種,在月初至9月26日收益率下行階段,城投債5年以上成交筆數占比僅3%,TKN占比為63%,低于3年以內品種69%-71%水平;在9月27日、29日調整階段,5年以上品種GVN占比達72%,高估值5-10bp、10-20bp占比合計93%,出現恐慌式折價拋售;9月30日利率企穩,5年以上品種占比又回落至3%,GVN占比46%仍較高。

對于低評級品種,在9月27日、29日調整階段流動性明顯萎縮,AA(2)占比由35%下降至25%;9月30日,AA(2)占比回升至35%,但GVN占比和成交高估值幅度均明顯大于中高評級,反映了部分機構在預防性折價拋售低評級底倉品種。

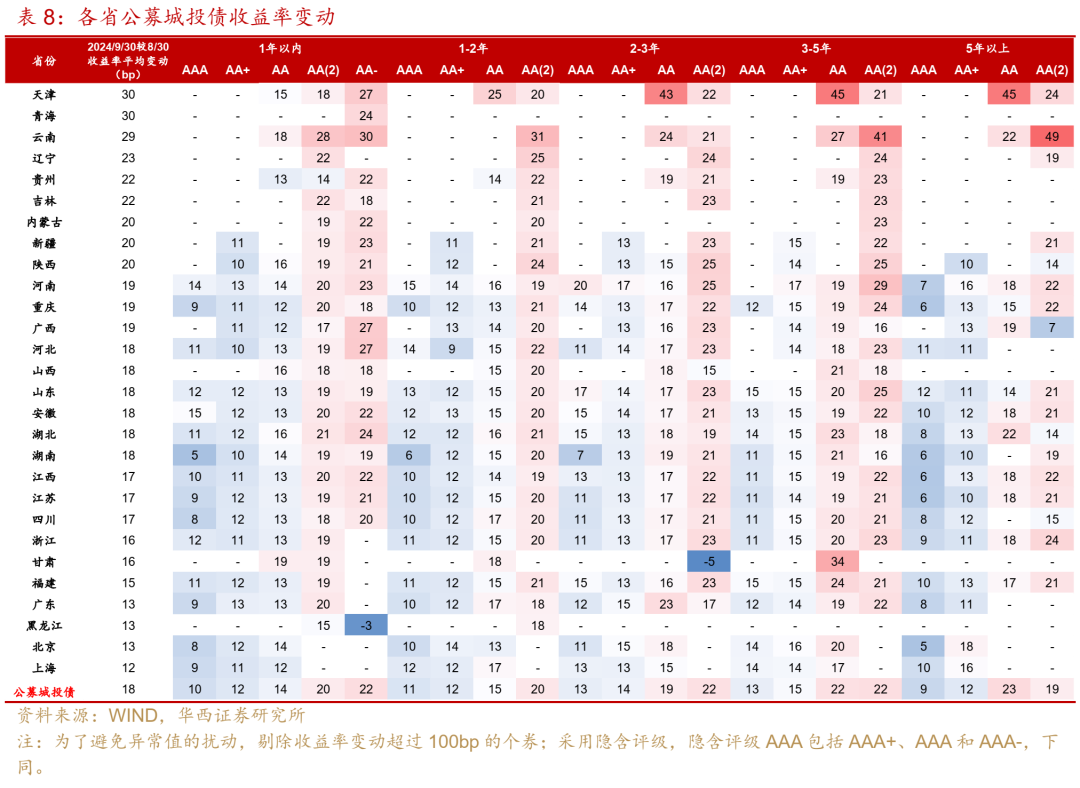

分省份表現看,弱區域城投債收益率上行幅度較大。9月30日較8月30日,天津、青海和云南公募城投債收益率上行29-30bp,遼寧、貴州和吉林收益率上行22-23bp,而上海、北京、廣東和福建收益率僅上行12-15bp,其余省份收益率上行16-20bp。分期限分隱含評級看,各期限AA(2)以及3年以上AA收益率上行幅度較大。其中,天津3-5年和5年以上AA收益率大幅上行45bp,云南3-5年和5年以上AA(2)收益率也上行超過40bp,河南和山東3-5年AA(2)收益率分別上行29bp、25bp。

03

產業債:發行情緒低迷,信用利差走擴至高位

9月,產業債發行和凈融資環比均下降,發行情緒持續低迷。9月產業債發行6070億元,環比減少870億元,凈融資為736億元,環比減少235億元。其中,非銀金融、建筑裝飾和交通運輸凈融資額較大,在260-390億元左右。從發行倍數看,9月產業債周度發行全場倍數3倍以上占比均低于30%,最后1周3倍以上占比僅7%,認購情緒偏弱。

分期限看,產業債5年以上發行額占比繼續下降,5年以上占比由8月的12%下降至8%,3-5年(含5年不含3年)占比由25%小幅上升至26%。9月,中短久期產業債發行利率上行,長久期品種發行利率小幅下降。1年以內和1-3年加權平均發行利率分別為2.11%、2.32%,較8月分別上升7bp、4bp;3-5年和5年以上平均發行利率分別為2.26%和2.46%,較8月分別下降5bp和1bp。

9月,產業債在收益率下行和上行階段,信用利差均普遍走擴,低評級品種表現墊底。9月30日較8月30日,中短期票據AAA和AA+ 1Y、3Y收益率分別上行11bp、18bp,信用利差走擴17-18bp,5Y收益率上行13-17bp,利差走擴16-20bp;而AA 1Y、3Y收益率分別上行17bp、24bp,利差均走擴24bp,5Y收益率上行28bp,利差走擴30bp。

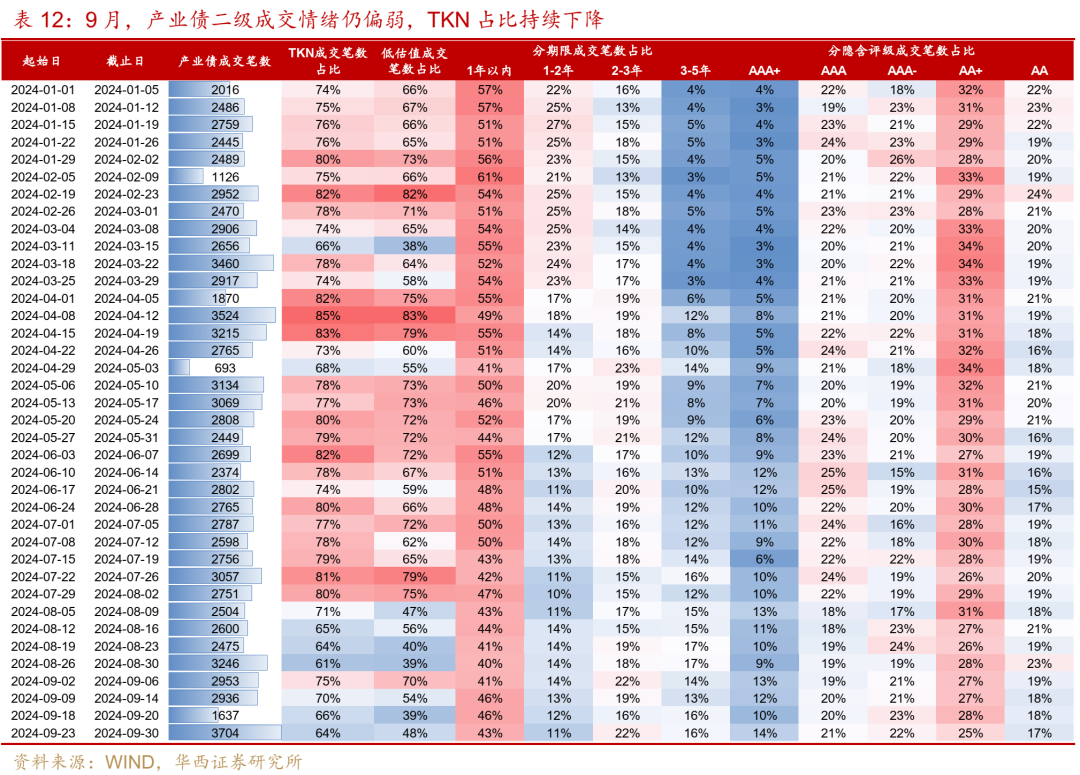

從二級成交看,產業債除了9月第1周成交情緒尚可,第2周起TKN成交占比持續下降至70%以下,成交情緒偏弱。9月第1周,產業債TKN成交占比為75%,低估值占比為70%,買盤情緒尚可,第2-4周,TKN占比由70%持續降至64%,低估值占比也降至40%-55%左右。與此同時,高評級品種成交占比上升,而中低評級品種成交活躍度下降,AA占比由19%下降至17%,AA+占比也由27%左右下降至25%。

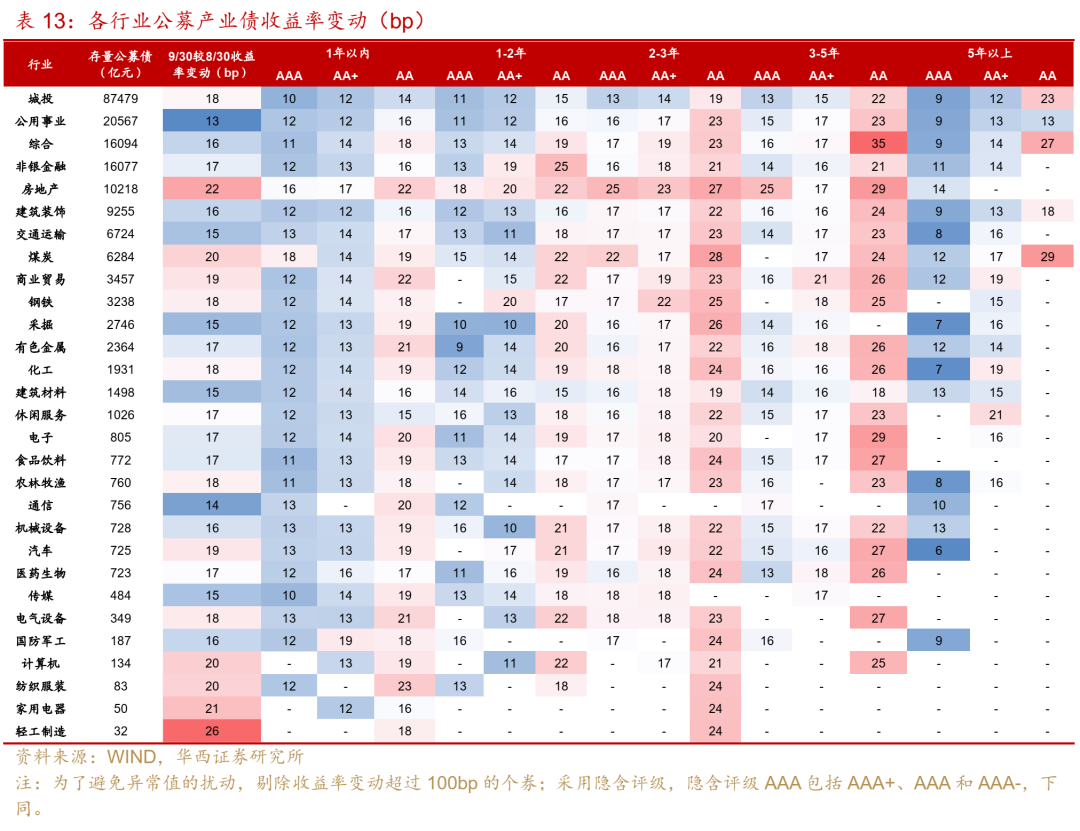

分行業收益率表現看,公用事業、交通運輸、采掘和建筑材料相對抗跌,而房地產、煤炭、商業貿易、鋼鐵和化工收益率上行幅度較大。分期限分隱含評級看,AA品種收益率上行幅度較大,而AAA 5年以上收益率上行幅度較小。其中,綜合和房地產3-5年AA收益率分別上行35bp、29bp,煤炭、房地產、采掘和鋼鐵2-3年AA收益率上行幅度也相對較大,而采掘、化工、交通運輸、建筑裝飾、綜合和公用事業5年以上AAA收益率僅上行7-9bp。

04

銀行資本債:凈融資大幅轉負,信用利差重回高位

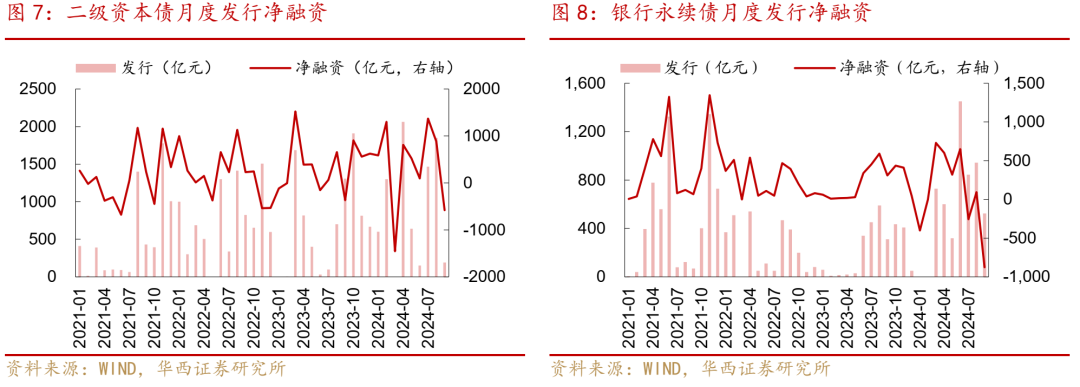

2024年9月,銀行資本債發行量環比下降,疊加到期贖回規模較大,凈融資大幅轉負。具體來看,9月二級資本債、銀行永續債分別發行193、525億元,環比8月分別減少1657、418億元。并且,當月到期贖回量較大(合計2170億元),導致凈融資大幅轉負,為-1453億元,環比上月減少2432億元。

整體來看,2024年前三季度銀行資本債發行量遠超往年同期,為1.37萬億元,但到期贖回量較大,凈融資規模與去年同期相當。2024年1-9月,銀行二級資本債發行8265億元,凈融資3541億元,較2023年同比增加1162億元。銀行永續債發行5412億元,但大行永續債陸續進入贖回期,凈融資僅862億元,同比減少966億元。

2024年9月,銀行資本債經歷了兩個階段:1-25日收益率下行,但表現不及同期利率債,信用利差小幅走擴0-10bp左右;26-30日,收益率大幅上行20-35bp,信用利差走擴10-25bp。整體來看,9月銀行資本債表現偏弱,收益率全線上行,信用利差走擴,其中大行跌幅較小,利差走擴幅度在20bp左右。而AA-低等級品種信用利差多走擴30bp,與同期限商金債之間的品種利差也大幅走擴20bp左右。與同期中短期票據相比,銀行資本債表現更弱,相對利差普遍走擴,尤其是10Y長久期二級資本債、1Y AA及以下銀行永續債,走擴幅度在10bp以上。

經歷這一輪調整之后,銀行資本債的信用利差重回高位,中短久期大行資本債信用利差已較年初高5-10bp左右,處于2020年以來的50%以上分位數,AA-銀行資本債信用利差分位數也大多回到10%以上分位數。

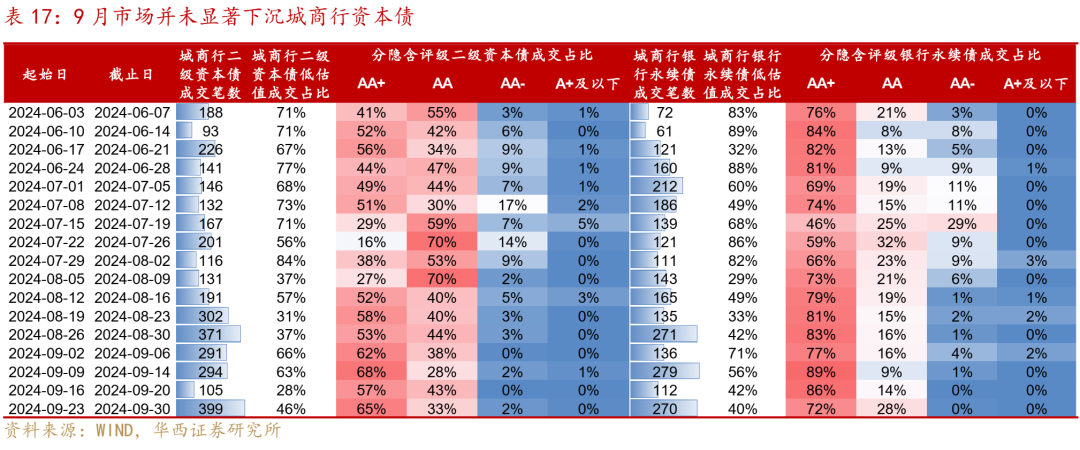

從成交來看,8月債市調整期之后,9月上半月銀行資本債成交情緒好轉,成交量回歸平均水平,低估值成交占比也回到60%以上。具體來看,8月債市調整期銀行資本債成交情緒低迷,成交量維持高位,且TKN和低估值成交占比普遍在50%以下。9月上半月成交情緒緩和,成交量環比下降且低估值成交占比再回60%以上,成交期限集中于流動性好的長久期,不過市場依然偏謹慎,城商行成交并未出現顯著下沉現象。

9月下半月銀行資本債成交情緒再次惡化,26日以來放量下跌。9月16-20日,降息政策遲遲未落地疊加臨近季末,交易盤情緒降溫,銀行資本債成交大幅縮量,且伴隨低估值成交占比跌至35%以下。9月26日中央政治局會議之后,債市收益率大幅上行,流動性好的銀行資本債首當其沖被拋售,成交再次放量下跌,低估值成交占比維持低位(50%以下)。

風險提示:

貨幣政策出現超預期調整。本文假設國內貨幣政策維持當前力度,但假如國內經濟超預期放緩、或海外貨幣政策出現超預期變化,國內貨幣政策相應可能出現超預期調整。

流動性出現超預期變化。本文假設流動性維持充裕狀態,但假如流動性投放少于往年同期,流動性可能出現超預期變化。

信用風險超預期:若發生超預期的信用風險事件,可能會引發信用債市場調整。

分析師:姜丹

分析師執業編號:S1120524030002

分析師:黃佳苗

分析師執業編號:S1120524040001

聯系人:錢青靜

證券研究報告:《信用債距離拐點還有多遠》

報告發布日期:2024年10月9日

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)