安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

來源:北京商報記者 宋亦桐

在競爭日趨白熱化的新能源汽車市場,前有小米強勢推出首款車型SU7,憑借精致的外觀、強有力的定價策略,攪動了汽車信貸市場格局,并給出員工1.6%的優(yōu)惠貸款費率。后有特斯拉官宣推出“0利息”分期購車方案,六家銀行背后“站臺”。在爭奪市場份額的同時,兩大巨頭通過各自的信貸政策和服務(wù)創(chuàng)新,正掀起一場席卷新能源汽車產(chǎn)業(yè)的消費信貸大戰(zhàn),“內(nèi)卷”背后,金融機構(gòu)在這場戰(zhàn)役中的角色同樣重要……

新能源汽車戰(zhàn)火蔓延至信貸業(yè)務(wù)

新能源汽車戰(zhàn)火蔓延至信貸業(yè)務(wù)高速領(lǐng)航、智能泊車、21.59萬元起售價入市……幾天前,小米宣布推出首款新能源車型SU7,憑借綜合性能和市場定位等一系列亮點,吸引不少潛在車主的關(guān)注,線下門店試駕活動異常火爆,一度導(dǎo)致展車座椅出現(xiàn)了磨損情況。

特別是在定價策略上,小米SU7采取了相對親民的路線,這在同級別新能源汽車中形成了強烈的沖擊力。為了進一步降低購車門檻,小米也與多家金融機構(gòu)合作,推出了分期購車方案。

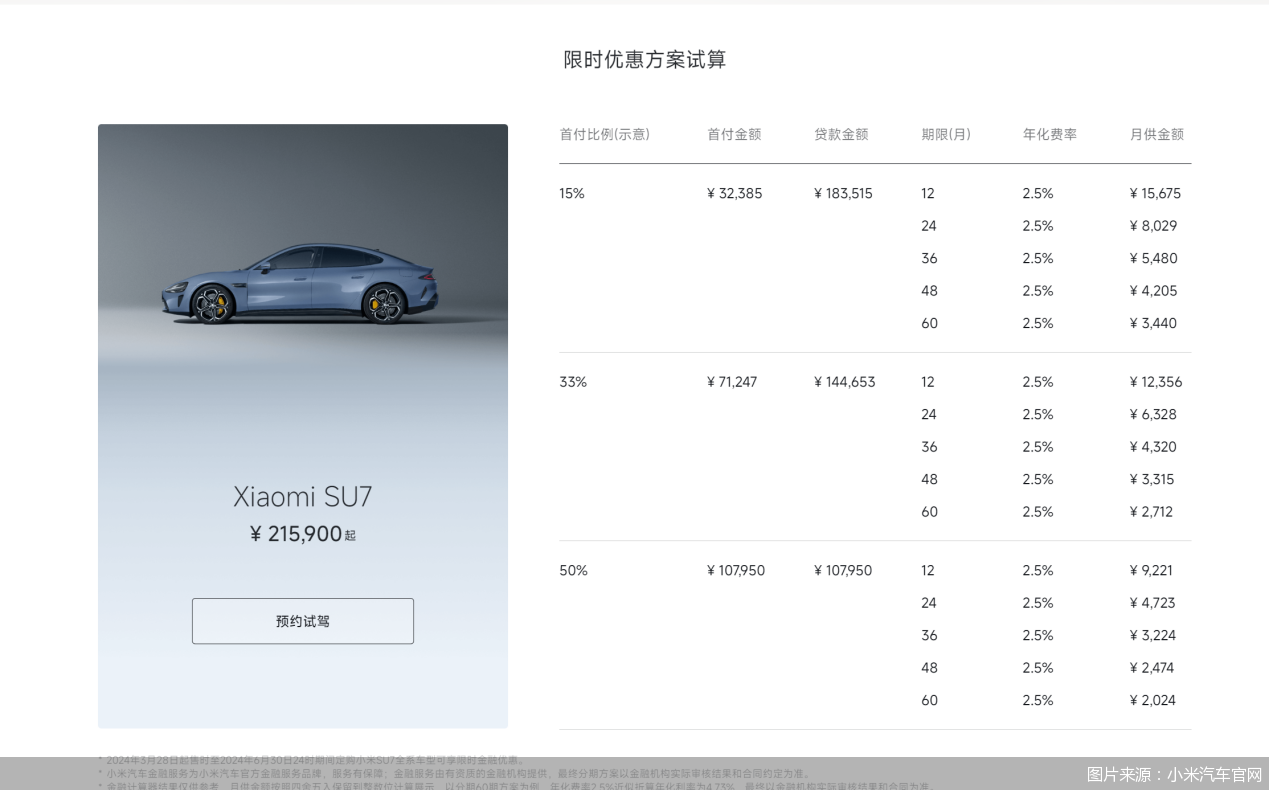

北京商報記者注意到,小米汽車官網(wǎng)表示,為客戶減輕購車壓力、擴大購車選擇,推出小米汽車金融服務(wù)為SU7全系車型提供限時金融優(yōu)惠方案,即提供首付低至15%、期限長至60期的分期產(chǎn)品供客戶自由選擇。

小米與建設(shè)銀行、招商銀行、平安銀行、中信銀行合作,為購買SU7車型的消費者提供多樣化的購車分期服務(wù),根據(jù)網(wǎng)站的限時優(yōu)惠方案試算顯示,首付比例為15%、33%、50%,年化費率均為2.5%。以常規(guī)用戶首付15%、貸款期限12個月為例,假設(shè)一輛小米SU7車型的基礎(chǔ)價格為215900元,則首付金額為32385元,貸款金額計算得出為183515元,對應(yīng)的月供金額為15675元。如果選擇更長的60個月(五年)分期付款計劃,每月償還的貸款金額會降至3440元。

另外,針對小米集團的正式員工還特別推出了內(nèi)部優(yōu)惠政策,從2024年3月28日至6月30日購買小米SU7并進行分期付款,可以獲得更低的年化費率,低至1.6%。

就在小米集團購車“員工價”曝光的幾小時后,特斯拉官宣“0利息”分期購車方案。“0利息”主要針對Model 3/Y車型。具體可分為兩種方案,第一種方案為首付7.99萬元起,若直接購買新車,最多可享受36期免息,Model 3后驅(qū)版月供最多4611元(日供約154元);Model Y后驅(qū)版,月供最多5111元(日供約171元)。第二種方案,若通過官方置換購車,可享受60期免息,Model 3后驅(qū)版月供最多2767元;Model Y后驅(qū)版月供最多3067元。

北京商報記者注意到,零息利率貸款方案限定金融機構(gòu)為招商銀行、平安銀行、建設(shè)銀行、微眾銀行、交通銀行、中國銀行。首付金額與月供等隨貸款金額等因素變動,最終金融方案以客戶選擇的特斯拉合作金融機構(gòu)實際審核結(jié)果和合同為準。

銀行信貸“狂卷”新能源陣地

新能源汽車的賽道極其寬廣,根據(jù)工業(yè)和信息化部、國家發(fā)展改革委、生態(tài)環(huán)境部2022年發(fā)布的《工業(yè)領(lǐng)域碳達峰實施方案的通知》,到2030年,當(dāng)年新增新能源、清潔能源動力的交通工具比例達到40%左右,乘用車和商用車新車二氧化碳排放強度分別比2020年下降25%和 20%以上。

多家銀行密切關(guān)注并積極布局新能源汽車金融領(lǐng)域,部分戰(zhàn)果已在年報中披露。其中,平安銀行截至2023年末的汽車金融貸款余額3024.75億元,全年個人新能源汽車貸款新發(fā)放368.03億元,同比增長47.8%。汽車金融貸款發(fā)放額的綜合金融占比由20.8%增至21.2%。

招商銀行在2023年加大了對新能源汽車的金融支持力度,打造“e秒購車”綠色金融產(chǎn)品,簡化新能源汽車分期申請流程,首創(chuàng)新能源專崗服務(wù)模式,與新能源汽車門店共同為客戶提供進店至交付、上牌的一站式服務(wù),助力綠色消費。

中信銀行則對新能源汽車產(chǎn)業(yè)鏈給予了有力的信貸支持和資金管理服務(wù),與多個主流新能源汽車品牌建立戰(zhàn)略合作關(guān)系,2023年報告期內(nèi),該行新能源汽車放款金額達86.87億元。

興業(yè)銀行在2023年年報中稱,新能源汽車相關(guān)金融業(yè)務(wù)已成為公司汽車金融實現(xiàn)轉(zhuǎn)型發(fā)展的重要橋頭堡,并為該行綠色金融發(fā)展提供有力支撐。

截至2023年末,興業(yè)銀行新能源汽車相關(guān)資產(chǎn)余額1702.07億元,在汽車金融中的占比達46.64%,較上年末提升6.61個百分點;貸款余額832.1億元,占比56.78%,較上年末提升11.78個百分點。新能源汽車主要經(jīng)營指標占比均高于31.6%的國內(nèi)新能源汽車行業(yè)滲透率水平。

新能源車戰(zhàn)局已經(jīng)從產(chǎn)品性能、續(xù)航、價格等方面蔓延至金融信貸服務(wù)。在小米汽車之前,小鵬、理想等其他新能源汽車品牌也均上線過類似金融優(yōu)惠方案。

例如,小鵬智選分期通過整合有資質(zhì)的汽車金融服務(wù)機構(gòu),如小鵬融資租賃、中國銀行、建設(shè)銀行、中信銀行、工商銀行、民生銀行、平安銀行產(chǎn)品及服務(wù),為客戶提供“先享計劃”和“均衡計劃”兩種分期購車方案。

理想汽車與中國銀行、建設(shè)銀行、交通銀行、招商銀行、平安銀行、微眾銀行、興業(yè)銀行、工商銀行推出1—5年期、年化費率1.99%(近似年化利率3.65%—3.8%)方案,該方案適合理想汽車2023款全系車型,適用客戶為2024年4月30日24:00前完成定金支付的定單。

暗戰(zhàn)即將升級

混戰(zhàn)膠著中,政策端再度迎來利好。為推動汽車以舊換新,支持促進汽車消費,4月3日,來自中國人民銀行官網(wǎng)信息,人民銀行、金融監(jiān)管總局聯(lián)合印發(fā)了《關(guān)于調(diào)整汽車貸款有關(guān)政策的通知》(以下簡稱《通知》),優(yōu)化汽車貸款最高發(fā)放比例,加大汽車以舊換新場景金融支持。

《通知》明確,自用傳統(tǒng)動力汽車、自用新能源汽車貸款最高發(fā)放比例由金融機構(gòu)自主確定;商用傳統(tǒng)動力汽車貸款最高發(fā)放比例為70%,商用新能源汽車貸款最高發(fā)放比例為75%;二手車貸款最高發(fā)放比例為70%。

《通知》同時鼓勵金融機構(gòu)結(jié)合新車、二手車、汽車以舊換新等細分場景,加強金融產(chǎn)品和服務(wù)創(chuàng)新,適當(dāng)減免汽車以舊換新過程中提前結(jié)清貸款產(chǎn)生的違約金,更好支持合理汽車消費需求。

知名經(jīng)濟學(xué)者盤和林指出,銀行參與新能源汽車信貸領(lǐng)域是想要增加業(yè)務(wù)量,當(dāng)前銀行重視車貸,車貸也是銀行重要的業(yè)務(wù)增量來源。《通知》的發(fā)布是讓金融機構(gòu)給出更加優(yōu)惠的信貸條件,一方面促進車市消費,增加信貸支持,另一方面也為金融機構(gòu)薄利多銷創(chuàng)造條件。但對于車市來說,車貸舉措并非提振汽車消費的根本辦法,根本還是汽車需求和消費者購買力,需要在收入端增強消費者購買力。

“消費金融、房市、車市一直都是銀行競爭的對象,此次《通知》力度支持非常高,也說明國家在加強刺激消費市場,特別是汽車市場的力度。預(yù)計短期內(nèi)會有一波購車和換車潮,對汽車市場和汽車消費金融市場都是重大利好。” 博通咨詢首席分析師王蓬博說道。

“盡管汽車相較于房地產(chǎn)在保值性上略遜一籌,但由于汽車作為具有一定價值的硬資產(chǎn),其消費金融業(yè)務(wù)的風(fēng)險收益相對較為平衡,對金融機構(gòu)而言仍是一項具有較高收益潛力且風(fēng)險可控的業(yè)務(wù)。” 在產(chǎn)業(yè)經(jīng)濟資深研究人士王劍輝看來,金融機構(gòu)通過在汽車金融領(lǐng)域的深耕細作,不僅可以從中獲取穩(wěn)定的利潤來源,而且還可以借鑒以往在傳統(tǒng)汽車領(lǐng)域的經(jīng)驗,更好地適應(yīng)新能源汽車市場,進一步發(fā)揮金融工具在拉動消費需求、促進產(chǎn)業(yè)升級方面的重要作用。此外,汽車金融業(yè)務(wù)成為了連接汽車廠商、消費者以及整個產(chǎn)業(yè)鏈條的關(guān)鍵環(huán)節(jié),通過提供高效便捷的金融服務(wù),不僅能夠助力新能源汽車的市場推廣,更能為整個產(chǎn)業(yè)鏈創(chuàng)造價值,推動行業(yè)持續(xù)健康發(fā)展。

北京商報記者 宋亦桐

責(zé)任編輯:楊賜

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)