每經(jīng)編輯 畢陸名

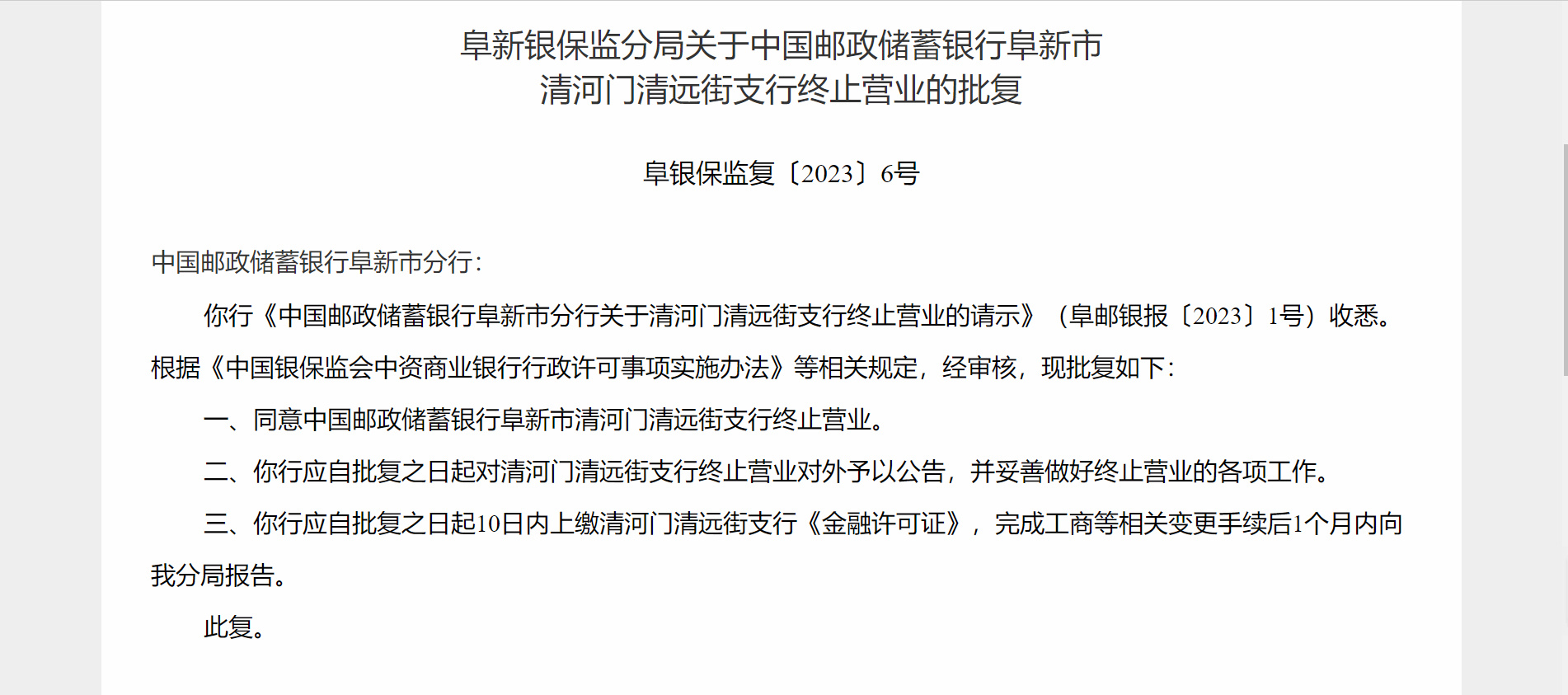

近日,多家國有大行支行網(wǎng)點被批復(fù)終止?fàn)I業(yè),銀行網(wǎng)點“瘦身”再度引發(fā)關(guān)注。小編在翻閱銀保監(jiān)會官網(wǎng)發(fā)現(xiàn),包括國有大行在內(nèi)的不少銀行營業(yè)網(wǎng)點已獲批終止?fàn)I業(yè)。例如,2月10日,阜新銀保監(jiān)分局同意郵儲銀行阜新市清河門清遠(yuǎn)街支行終止?fàn)I業(yè);2月9日,上海銀保監(jiān)局同意平安銀行上海碧云新天地社區(qū)支行終止?fàn)I業(yè);上海銀保監(jiān)局同意興業(yè)銀行陸家浜路社區(qū)支行終止?fàn)I業(yè)。

除郵儲銀行等大型銀行外,部分規(guī)模較小的村鎮(zhèn)銀行分支機(jī)構(gòu)等也難逃被“裁撤”的厄運(yùn)。例如,2月10日,阜新農(nóng)商村鎮(zhèn)銀行十家子支行獲批終止?fàn)I業(yè)。

據(jù)報道,2023年以來,有286家商業(yè)銀行的營業(yè)網(wǎng)點被裁撤,其中國有大行和農(nóng)商行各占119家、100家,占比近八成。過去一年,約2400家商業(yè)銀行網(wǎng)點被裁撤。與此同時,以發(fā)證日期計算,近一年來全國共有近2000家商業(yè)銀行網(wǎng)點設(shè)立。

據(jù)國際金融報2月10日報道,冰鑒科技研究院高級研究員王詩強(qiáng)對記者指出:“銀行收縮線下網(wǎng)點的主要原因是移動支付飛速發(fā)展,居民紛紛使用微信支付、支付寶等移動支付購物消費(fèi),對紙質(zhì)現(xiàn)金的需求越來越少,即使需要存取紙質(zhì)現(xiàn)金或者辦理其他業(yè)務(wù)也可以通過ATM機(jī)或者其他機(jī)器操作。目前只有少量業(yè)務(wù)需要通過柜臺辦理,因此,收縮營業(yè)網(wǎng)點,減少租金成本、人力成本就成為各大行常見操作。”

一天13家網(wǎng)點獲批終止?fàn)I業(yè)

2月10日,銀保監(jiān)會連續(xù)發(fā)布13家銀行網(wǎng)點終止?fàn)I業(yè)的批復(fù)。僅阜新農(nóng)商村鎮(zhèn)銀行,就有10家子支行獲批終止?fàn)I業(yè)。

近期獲批終止?fàn)I業(yè)的銀行分支機(jī)構(gòu)如下(不完全統(tǒng)計):

銀保監(jiān)會許可證信息查詢系統(tǒng)顯示,截至2023年2月10日,2022年以來商業(yè)銀行機(jī)構(gòu)退出列表中合計有超2600家商業(yè)銀行網(wǎng)點終止?fàn)I業(yè)。2023年以來,有119家國有行營業(yè)網(wǎng)點、24家股份行營業(yè)網(wǎng)點、42家城商行營業(yè)網(wǎng)點被裁撤。另外,近一年來,全國共有近2000家商業(yè)銀行網(wǎng)點設(shè)立(以發(fā)證日期計算)。

關(guān)閉網(wǎng)點的主要原因還是銀行的統(tǒng)籌布局,而不同類型的銀行發(fā)展也不同,因此表現(xiàn)為國有大行的關(guān)閉網(wǎng)點更多。據(jù)國際金融報2月10日報道,郵儲銀行研究員婁飛鵬分析,大型國有行網(wǎng)點布局更全面,數(shù)量更多,目前呈現(xiàn)略微下降趨勢;股份行等為了強(qiáng)化區(qū)域布局,網(wǎng)點數(shù)量有所上升。

據(jù)時代周報2月10日報道,中國(深圳)綜合開發(fā)研究院金融發(fā)展與國資國企研究所所長胡彩梅告訴記者:“部分銀行從降低成本、提升服務(wù)效率、數(shù)字化轉(zhuǎn)型的角度,開始加大線上辦理水平,紛紛裁撤網(wǎng)點,減員增效。銀行裁撤網(wǎng)點會結(jié)合銀行的發(fā)展戰(zhàn)略、業(yè)務(wù)布局、客群定位有選擇性裁撤。”

胡彩梅分析,“大型國有銀行、股份制銀行在成本較高的一二線城市的網(wǎng)點裁撤速度會比較快,在成本較低的三四線城市及縣城的裁撤速度會相對慢一些;城商行、農(nóng)商行等主要面向小微、社區(qū)、農(nóng)村等客群的銀行網(wǎng)點裁撤速度會相對較慢。”

銀行網(wǎng)點收縮是數(shù)智化轉(zhuǎn)型的必然結(jié)果,但是線下網(wǎng)點的功能并不能完全被取代,尤其是臨近居民區(qū)以及老年人較多的社區(qū)必須要有線下實體網(wǎng)點的存在,關(guān)閉網(wǎng)點的申請不會全部審批通過。2020年底,工商銀行新疆克拉瑪依石油分行申請對克拉瑪依陽光支行終止?fàn)I業(yè),但由于該支行網(wǎng)點毗鄰農(nóng)貿(mào)市場,小區(qū)人口密集,老年及高齡人員較多,終止?fàn)I業(yè)將無法滿足周邊居民及商戶的金融服務(wù)需求,因此被監(jiān)管部門駁回。

上一年4月,銀保監(jiān)會首席檢查官、辦公廳主任王朝弟表示,這幾年來我國商業(yè)銀行的實體網(wǎng)點出現(xiàn)了收縮,在當(dāng)前信息化、網(wǎng)絡(luò)化水平高度發(fā)展的環(huán)境下,這是一個正常現(xiàn)象。銀行出現(xiàn)網(wǎng)點人流量下降、客戶消費(fèi)習(xí)慣改變的現(xiàn)象,客觀上要求銀行機(jī)構(gòu)重塑組織架構(gòu),創(chuàng)新體制機(jī)制,為老百姓提供更加便利的電子化、自動化服務(wù)。

不可否認(rèn)的是,信息化高速發(fā)展正重塑金融業(yè)。截至2021年末,六大國有銀行2021年金融科技投入總量超1000億元,同比增長10.77%。自2016年起,銀行業(yè)平均業(yè)務(wù)離柜率呈上升趨勢。早在2020年,銀保監(jiān)會主席郭樹清就指出,銀行業(yè)離柜交易率已接近90%。離柜率持續(xù)上漲,日常業(yè)務(wù)對銀行柜臺依賴度持續(xù)降低,銀行傳統(tǒng)的線下網(wǎng)點的主要作用發(fā)生變化,不少銀行減少網(wǎng)點數(shù)量,以降低運(yùn)作成本。無論是從運(yùn)營效率,還是成本角度分析,商業(yè)銀行減少網(wǎng)點已是大勢所趨。

銀行網(wǎng)點會徹底消失嗎?

在網(wǎng)點關(guān)停的同時,也有新的網(wǎng)點陸續(xù)被批復(fù)開業(yè)。今年以來,據(jù)不完全統(tǒng)計,銀保監(jiān)會官網(wǎng)披露了近20家銀行支行開業(yè)批復(fù)。其中,2月1日,工商銀行沈陽市三家支行獲批開業(yè)。

目前行業(yè)共識是,網(wǎng)點數(shù)量會下降,但不會消失。整體來看,銀行業(yè)網(wǎng)點轉(zhuǎn)型處于起步和加速階段。“我國人口眾多,經(jīng)濟(jì)發(fā)展水平差異較大,在廣大農(nóng)村、基層社區(qū)、農(nóng)貿(mào)市場等特殊區(qū)域,以及面向老年人、文盲等特殊群體,小額傳統(tǒng)銀行網(wǎng)點交易仍是不可或缺。”胡彩梅分析。

圖片來源:視覺中國

圖片來源:視覺中國線下網(wǎng)點在轉(zhuǎn)型時期將承擔(dān)怎樣的責(zé)任?對于一些城商行而言,線下網(wǎng)點仍然是戰(zhàn)略支撐和重要的渠道。南京銀行曾表示,計劃在2023年末營業(yè)網(wǎng)點總量達(dá)300家,較2020年末新增100家。南京銀行原行長林靜然表示,增加網(wǎng)點是對大零售和交易銀行兩大戰(zhàn)略的有效支撐,服務(wù)零售客戶及中小企業(yè)首先要把渠道鋪設(shè)好。

“近些年,銀行收縮線下網(wǎng)點是一個大趨勢,少量城商行增加網(wǎng)點布局可能是其銀行網(wǎng)點較少,且現(xiàn)有網(wǎng)點產(chǎn)出較多,需要通過布局營業(yè)網(wǎng)點與大行錯位競爭,推動業(yè)務(wù)發(fā)展。進(jìn)一步講,一些中小銀行希望通過線下網(wǎng)點吸引中老年客戶存錢,或者購買銀行理財、保險等。”王詩強(qiáng)表示,同時,中小銀行增加線下網(wǎng)點也能更好服務(wù)企業(yè)客戶,開拓對公業(yè)務(wù)。

未來銀行網(wǎng)點如何發(fā)展?國際知名會計咨詢機(jī)構(gòu)畢馬威曾在上一年發(fā)布的《智慧網(wǎng)點與數(shù)字化營銷運(yùn)營白皮書》中指出,不同類型銀行的具體布局方式出現(xiàn)分化,大型銀行聚焦網(wǎng)點撤并與布局優(yōu)化,區(qū)域性銀行依靠區(qū)域優(yōu)勢有所擴(kuò)張,同時大部分銀行的特色網(wǎng)點數(shù)量增加,綜合來看網(wǎng)點建設(shè)與轉(zhuǎn)型仍是銀行經(jīng)營發(fā)展的重點發(fā)力方向。

同時,《白皮書》建議,銀行應(yīng)首先充分發(fā)揮自身優(yōu)勢、回避競爭短板,圍繞區(qū)域布局、客群經(jīng)營、服務(wù)理念三大要素構(gòu)建自身特色,制定特色化的網(wǎng)點發(fā)展戰(zhàn)略,實現(xiàn)差異化經(jīng)營;其次,遵循職能綜合化、定位差異化、獲客生態(tài)化、營銷場景化、運(yùn)營智能化、管理精細(xì)化的“六化”經(jīng)營策略,切實保障網(wǎng)點發(fā)展戰(zhàn)略落地。

每日經(jīng)濟(jì)新聞綜合國際金融報、時代周報、銀保監(jiān)會

封面圖片來源:視覺中國

責(zé)任編輯:李桐

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)