每經記者 葉曉丹 每經編輯 張海妮

圖片來源:每經記者 葉曉丹 攝(資料圖)

圖片來源:每經記者 葉曉丹 攝(資料圖)3680億元,青山控股1月12日披露了2022年集團銷售收入。2020年,青山控股營收為2928億元。

2年時間,銷售規模增長700多億元。這家發跡于溫州,從不銹鋼向鎳金屬進軍,產業全球布局的民營企業,也被稱為“低調的鎳王”。

“青山通過10年左右的努力,將原來國際上鎳排名沒有中國企業的歷史改寫。”2022年,榜上有名的青山控股迎來了更密集的曝光。在LME“妖鎳”事件多空博弈中,青山控股被更多的國內外輿論關注、聚焦。

多頭圍獵,空頭豪賭,價格暴漲、LME“拔網線”,鎳期貨的非理性市場,讓一些人狂喜,也讓一些人瘋魔。遭多頭逼倉的青山控股,在2022年經歷了一場影響深遠的“鎳盤危局”。

“2022年度青山企業的發展過程中遇到了一些挑戰,但是越是困難時刻,越要堅定信心,迎難而上,積極主動面對困難。”青山控股董事局主席項光達在2022年年終座談會上總結道。

沖刺IPO的瑞浦蘭鈞:狂飆與隱忍

擁有印度尼西亞紅土鎳礦開發權的青山控股,也在大力推動產業鏈向下游拓展,2022年12月,青山控股旗下新能源板塊瑞浦蘭鈞沖刺港股IPO,更將“鎳王”產業版圖的一角暴露于公眾視野之下。

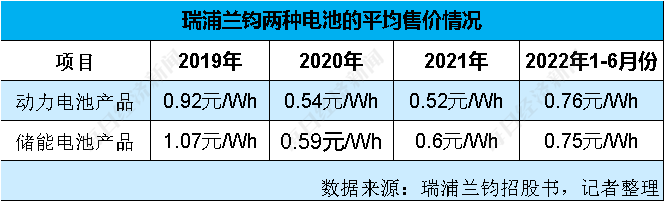

0.75元/Wh,這是瑞浦蘭鈞披露的2022年1~6月份儲能電池產品的平均售價。

儲能電池產品是瑞浦蘭鈞2022年上半年狂飆突進的一大業務板塊,招股書顯示,該板塊2022年上半年收入同比增長599.7%,營收占比為46.8%,超過了動力電池產品,成為瑞浦蘭鈞的第一大營收來源。

如果以年為單位,縱向對比公司不同年份的產品平均售價,2019年瑞浦蘭鈞儲能電池產品均價為1.07元/Wh,此后一度下探至0.59元/Wh,其后小幅拉升,2022年上半年的價格較2021年同期有所增長。

不過,瑞浦蘭鈞陷入了“賣多虧多”的境況。公司儲能電池產品雖然2022年上半年銷量上漲,但毛利卻虧損2.27億元,毛損率為12%。而從瑞浦蘭鈞披露的2019~2021年數據來看,儲能電池產品一直處于虧損狀態。2022年上半年,隨著銷量的提升,虧損額也比上年同期進一步擴大。

瑞浦蘭鈞對此回應稱:“儲能電池產品中小容量電池的比例較高,而其利潤于往績記錄期間較低,一是小容量電池的生產效率仍在改進,并未達到最佳水平;二是為爭取市場份額,公司將小容量電池的售價設定在較具競爭力的水平。”

低價換市場,這也拖累了公司整體的業績。

招股書顯示,瑞浦蘭鈞2019年、2020年、2021年營收分別為2.33億元、9.07億元和21.09億元;期內虧損分別為1.12億元、5327萬元和8.04億元。2022年上半年營收40.17億元,上年同期營收6.66億元;期內虧損7.05億元,上年同期虧損2.16億元。

股權穿透后,項光達、青山控股、永青科技是瑞浦蘭鈞的控股股東。

青山控股官網介紹,瑞浦蘭鈞是青山控股結合其自身豐富的礦產資源,在新能源領域進行投資布局的首家企業。

動力電池產品和儲能電池產品是瑞浦蘭鈞目前的兩大重點板塊。中國汽車動力電池產業創新聯盟數據顯示,在2022年11月的國內動力電池裝車量排名中,瑞浦蘭鈞排名第八。鋰電池在過去一年,受益于新能源行業的高景氣,也迎來了持續旺盛的需求。只是從實際收益來看,瑞浦蘭鈞如入“半是火焰,半是海水”的境況中。

旺盛的行情、虧損的業績,在2022年底遞交招股書之前,瑞浦蘭鈞進行了多輪融資。招股書披露,2022年1月A輪融資中,青島上汽、嘉興上汽對瑞浦蘭鈞增資;2022年2月底的A+輪融資中,溫州交運也和公司簽訂了增資協議。

2022年8月,瑞浦蘭鈞B輪的兩批融資吸納了更多的投資者,其中包括天津海河(IDG Capital Entity)、蕪湖聞名、平安投資、中信投資、浙江大學教育基金會等,也包括深創投、厚樸東方、3W Global I在內的第二批投資人。

此次沖刺港股IPO,瑞浦蘭鈞表示募集凈額主要用于擴大產能;先進鋰離子電池、先進材料和先進生產工藝的技術研發;償還銀行貸款以及用作營運資金和其他一般公司用途。

而瑞浦蘭鈞只是青山控股3680億元龐大版圖中的“冰山一角”,產業遍布全球多地的青山控股,在國內秉持低調作風,創始人項光達也甚少對外發聲。唯在LME“妖鎳”事件后,項光達和青山控股才逐步走到輿論的聚光燈下。

鎳盤危局:聚光燈下的“鎳王”

4萬美元、5萬美元、10萬美元……

2022年3月8日,LME鎳期貨價格短時間內,急速上攻。當鎳價飆升至101365美元峰值,這一價格創下了LME有史以來鎳價最高紀錄。而對空頭而言,鎳盤的價格每向上增一個點,損失就加劇一重。

8個月后,LME專家在自辯書中稱,2022年3月8日當天“極端的價格變動,無法用理性的市場力量來解釋,市場已經變得無序。”

鎳盤危局,多空豪賭,而青山集團也在這一場賭局中,被多家媒體報道持有大量空頭頭寸,在非理性的市場中被多頭逼倉。

LME去年11月底向《每日經濟新聞》記者披露的自辯書中提及:“高額追加保證金將導致至少7個清算成員出現違約。如果這種無序的交易被視為有效且代表了市場價值,將導致所有的公開市場頭寸被重新估值,也導致前所未有的追加保證金要求,至少超過197.5億美元。”

最終,在倫敦時間2022年3月8日8:15,LME暫停了鎳交易,并取消了英國時間3月8日當天零點(含)之后在電話交易和LMEselect上執行的所有交易。

這一決定,也被認為是LME“讓時光倒流”(wind back the clock)的決定。

這也給了LME鎳期貨的空頭頭寸持有者以喘息之機。

“時光倒流”的決定,也讓LME遭致司法訴訟和巨額索賠,也不乏有聲音質疑:LME去年3月8日作出宣布交易無效的市場決定,是否是為了保護青山集團或其他持有空頭頭寸的公司?

LME在自辯書中表示“這完全錯誤”。LME強調,交易所的核心法定職責是維護公平有序的市場,這些決定不是為了支持或保護任何特定的集團或任何特定的市場參與者,也不是為了LME集團的財務利益。

不過,LME也提到了青山控股在此次事件中的一些問題。

對于在去年3月8日作出宣布交易無效的市場決定,LME認為,鎳期貨的場外交易存在非常大的空頭頭寸,場外市場加劇了市場的混亂狀況。同時LME指出,青山集團內部似乎持有一些場外市場空頭頭寸。

在LME提交給法院的自辯書中,也提及了場外市場對LME鎳期貨市場的擾動。LME在回復《每日經濟新聞》記者的郵件中透露,LME現在知道,包括大量場外交易頭寸(包括青山集團所持有的一部分)是造成LME市場混亂的重要原因。但在當時,交易所并不知道這一點,上述任何一方的利益都不構成倫敦金屬交易所做出決定的動機。

自去年3月8日宣布暫停鎳期貨交易后,直到倫敦時間去年3月16日8:00,LME才恢復鎳合約交易。

在LME重新開市前的這段時間,國內輿論最關注的是,LME開盤后,青山集團有沒有足夠資金用于交付保證金?能不能調到足夠的現貨用于交割?

北京時間去年3月15日凌晨1點,青山在其公眾號青山實業發布聲明稱,“青山集團已經與由期貨銀行債權人組成的銀團達成了一項靜默協議。在靜默期內,青山和銀團將積極協商落實備用、有擔保的流動性授信,主要用于青山的鎳持倉保證金及結算需求。在靜默期內,各參團期貨銀行同意不對青山的持倉進行平倉,或對已有持倉要求增加保證金。作為協議的重要組成部分,青山集團應隨著異常市場條件的消除,以合理有序的方式減少其現有持倉。”

青山控股在這場多空豪賭中,成敗幾何?外界無從得知,也很難評斷妖鎳事件帶給青山控股的影響有多大、多深遠;更多的博弈或許在這場風波之后,已隱入煙塵。

圖片來源:每經記者 程雅 攝(資料圖)

圖片來源:每經記者 程雅 攝(資料圖)青山控股的“朋友圈”

在被外界冠以“鎳王”之前,青山控股最早的業務聚焦于不銹鋼行業。

作為溫商代表,青山控股的歷史可追溯至1988年創立的浙江甌海汽車門窗制造公司。20世紀八九十年代,溫州經商氛圍濃厚,民營企業發展得到了進一步滋養;十年之后,青山控股的前身浙江青山特鋼公司正式成立。據青山控股官網介紹,該廠是當時中國最大的民營不銹鋼生產企業之一。

2003年,青山控股正式成立,此后更提出“筑萬仞青山,煉百年不銹”。

在項光達看來,2008年時,整個鋼鐵行業都是一樣的:普碳鋼、不銹鋼,都受制于資源的約束。“不銹鋼60%~70%都是鎳,那鎳是誰來生產的?是老外生產的,我們自己沒有生產。”但是,不銹鋼要發展,就必須解決“鎳不足”的問題。

2009年,在印度尼西亞鎳礦禁令出臺前,項光達是主動選擇去印度尼西亞建冶煉廠的第一人。

七年之后,青山控股或許要感謝2009年的遠見,它為多年后青山控股發力新能源賽道埋下了長足的伏筆。

另一家鎳全產業鏈上市公司力勤資源(HK02245,股價15.000港元,市值233.39億港元)在招股書中分析稱,不銹鋼歷來占全球鎳產品消耗量的最大份額。2021年,不銹鋼的鎳產品消耗量為1927.1千金屬噸,占全球鎳消耗量的66.5%,而電池的鎳消耗量占14.0%。未來,電池特別是動力電池預計將是全球鎳消耗量增長的主要貢獻者。2026年,按全球鎳消耗量計,估計電池排名第二,市場份額為34.3%。

圖片來源:青山控股官網

圖片來源:青山控股官網手握印度尼西亞鎳礦開發權的青山控股,為后續新能源鋰電池上下游布局提供了極具戰略地位的原材料供應。也在國內新能源市場發展以及印度尼西亞禁止鎳礦出口政策中,成為國內掌握稀缺上游的少數民企。

力勤資源招股書透露,全球鎳礦儲量主要集中在印度尼西亞、澳大利亞及巴西,截至2021年占全球鎳礦儲量的55.2%。紅土鎳礦及硫化鎳礦儲量分別占60%及40%。

紅土鎳礦主要分布在印度尼西亞、巴西等地。硫化鎳礦主要分布在俄羅斯及中國。澳大利亞擁有紅土鎳礦儲量及硫化鎳礦儲量。盡管中國對鎳資源有很大的需求,但僅擁有非常有限的鎳礦儲量,占全球儲量的2.7%。

印度尼西亞是鎳礦儲量最高的國家之一,并自2020年1月1日起全面禁止鎳礦出口,旨在發展其國內鎳產業鏈。因此,鎳礦出口預計將轉向其他國家。在印度尼西亞的進出口貿易商及中國鎳行業企業預計將轉向投資于印度尼西亞的當地冶煉項目及出口其他鎳產品(例如鎳鐵、MHP及MSP)。

圖片來源:力勤資源招股書截圖

圖片來源:力勤資源招股書截圖這一政策給中國鎳產業鏈上的相關企業帶來了深遠的影響。《每日經濟新聞》記者注意到,近兩年,國內鎳產業鏈相關的上市公司加大了在印度尼西亞的投資布局。

浙商期貨有色金屬高級分析師蔣欣彬1月19日向《每日經濟新聞》記者表示,作為鎳礦資源稟賦極高的國家,印尼政府長期致力于提高鎳產品附加值。2009年以來,印尼政府出臺一系列出口、投資政策以扶持相關產業發展,例如鎳礦出口量與冶煉廠建設進度掛鉤、鎳礦出口禁令等。隨著頭部中資企業在印尼項目陸續達產,大量低成本鎳原料陸續回流國內企業并進行深加工,印尼地區鎳產業投資已出現較大收益。

與此同時,由于全球新能源汽車銷量節節攀升,高端車型的高續航需求推升鎳原料整體需求,大量產業鏈企業以資源為導向,紛紛進入印尼與頭部企業合作,通過現有基礎設施及鎳礦資源建設冶煉項目。由于上游資源品價格波動大,產業鏈公司通過鎖定原料供給穩固供應鏈有利于行業長期發展。

“鎳王”的上市公司“朋友圈”近年來也不斷擴展,偉明環保(SH603568,股價19.23元,市值325.80億元)、格林美(SZ002340,股價7.67元,市值393.90億元)、華友鈷業(SH603799,股價64.36元,市值1028億元)等上市公司正嘗試和上游達成更緊密的戰略合作。

華友鈷業早在2018年就和青山控股有合作。2018年,華友鈷業、青山控股在印度尼西亞設立華越鎳鈷(印尼),項目規劃產能規模為6萬噸鎳金屬量,其后又引入了洛陽鉬業(SH603993,股價4.99元,市值1077.80億元)為新增股東。2022年,華友鈷業披露與大眾汽車(中國)和青山控股就動力電池正極材料產業鏈上下游合作達成戰略合作意向,共同打造具有國際競爭力的新能源鋰電材料一體化制造平臺。

和青山控股同為溫商的偉明環保,在2022年2月投資者調研中透露,擬在印度尼西亞投資、建設高冰鎳項目,年產高冰鎳含鎳金屬4萬噸,項目總投資不超過3.9億美元。高冰鎳項目選址在青山在印度尼西亞的工業園區內。

同時,2022年偉明環保聯合青山控股、盛屯礦業(SH600711,股價6.14元,市值192.87億元)、欣旺達(SZ300207,股價22.54元,市值419.77億元)等,在溫州市共同規劃投資開發建設高冰鎳精煉、高鎳三元前驅體生產、高鎳正極材料生產及相關配套項目。

2023年1月15日晚間,格林美公告披露,1月14日,印度尼西亞青美邦鎳資源項目首批1200噸金屬鎳的MHP首次裝船發貨儀式舉行。

印度尼西亞青美邦鎳資源項目,由青美邦新能源材料有限公司、格林美、青山控股下屬公司、香港邦普循環科技有限公司、日本阪和興業株式會社、ECOPRO GLOBAL Co., Ltd.聯合投資興建。

2022年8月,印度尼西亞青美邦鎳資源項目在此前5萬噸鎳金屬/年的基礎上新增投資建設2.3萬噸鎳金屬/年產能,目前印度尼西亞青美邦鎳資源項目總產能為7.3萬噸金屬鎳/年。

格林美方面表示,這標志著公司自主設計的印度尼西亞青美邦鎳資源項目的成功運行,如期完成爬坡調試,邁向達產達能新階段,2023年一季度將產出5000噸金屬鎳的MHP,全年產出25000噸金屬鎳的MHP。

青山控股的“上市公司朋友圈”正在持續擴展。值得注意的是,三元前驅體廠商中偉股份(SZ300919,股價72.96元,市值489.29億元)、華友鈷業、格林美、邦普循環存在向上游原礦開采及硫酸鎳領域延伸的情況。

圖片來源:力勤資源招股書截圖

圖片來源:力勤資源招股書截圖力勤資源分析認為,未來數年,隨著鎳資源主要原產國之一印度尼西亞的鎳鐵產能的提升,印度尼西亞有望提供更多含鎳產品,從而大幅提升全球鎳供應量,并逐步拉低鎳價。同時,鑒于鎳冶煉項目的現金成本以及市場對含鎳動力電池的強勁需求,預期未來數年鎳價將不會出現大幅下跌。

此外,從鎳價波動來看,蔣欣彬認為,經歷了2022年年初LME擠倉行情后,鎳價出現劇烈波動,主要是由于期貨交割品供應不足導致庫存長期徘徊于低位,低庫存狀態下商品價格容易出現大漲大跌。展望后市,隨著國內企業利用高冰鎳生產電積鎳的工藝逐步成熟,交割品供應不足的問題有望逐步解決,而在鎳系產品整體供應趨于過剩的背景下,鎳價有望逐步從高位回落,但回落節奏仍需關注庫存變化情況。

當然,現實也給市場參與者以深刻警告。當可預期的大趨勢和突發的“黑天鵝”狹路相逢時,不按套路出牌的極致行情可能給市場所有人以“當頭棒喝”。

時代的際遇與人性的考驗,在百轉千回之中,留痕顯影,成為過去。

責任編輯:何松琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)