安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

接上篇:《流動性經濟學|重溫全球金融危機:從地產繁榮的終結談起》(2022-07-24,澎湃商學院)

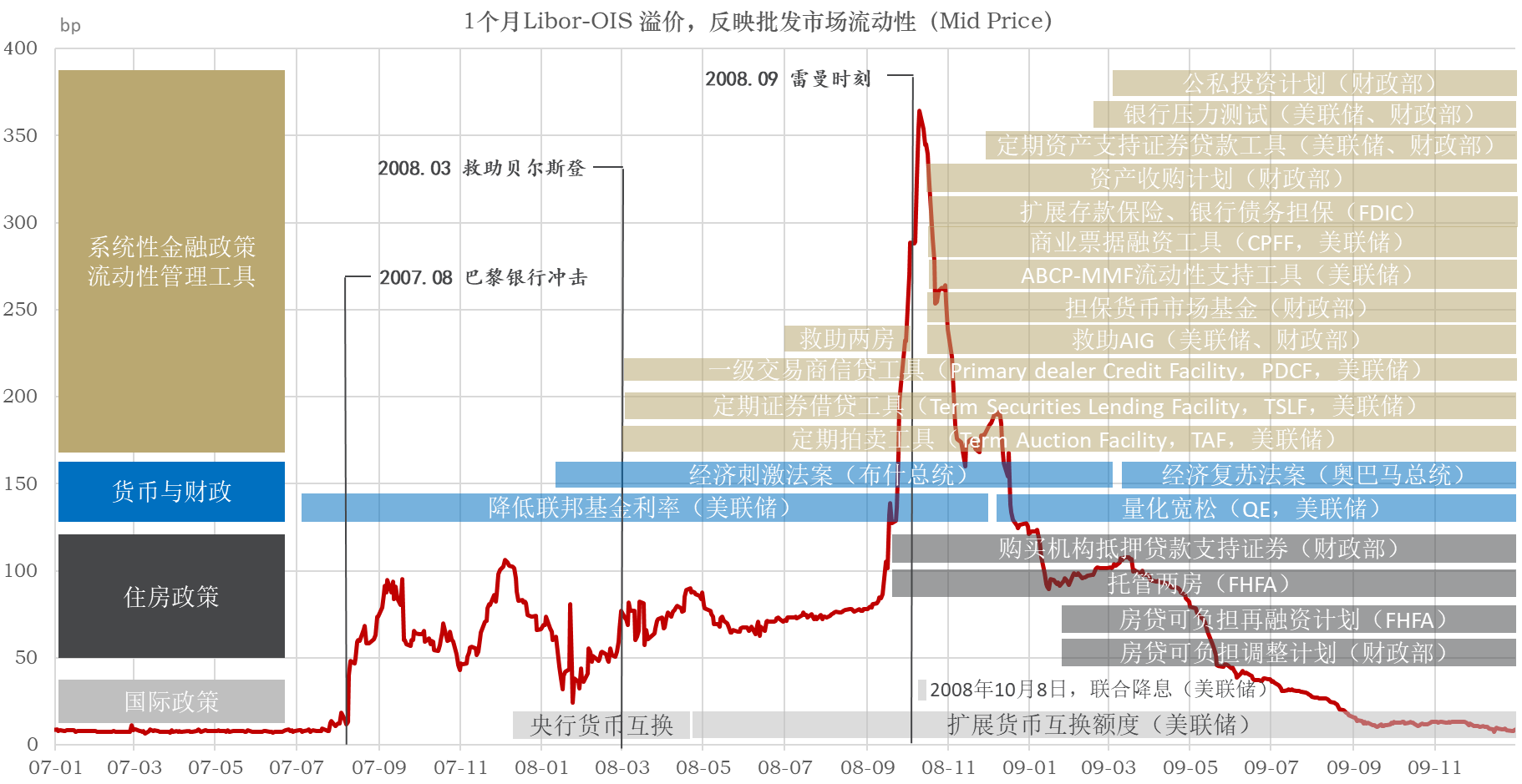

美聯儲的滅火行動是最迅速的(圖1)。巴黎銀行事件之后,伯南克開始研究在9月18日例會之前緊急降息的可能性。美聯儲的老兵、理事會副主席唐納德·科恩(Donald Kohn)擔心提前降息會加劇投資者的恐慌,建議在例會上一次性降息0.5個百分點。9月18日例會宣布降低聯邦基金利率0.5個百分點,從2006年7月以來的5.25%降至4.75%,也開啟了新一輪降息周期。當時,FOMC的一些鷹派成員是持反對意見的。他們更傾向于降0.25個百分點。因為當時,美國經濟的基本面依然強勁,季調后的失業率低于5%,而原油價格上漲開始引發對通脹的關注。事后看,直到2008年7月,美國通脹率才觸頂(CPI同比增速5.6%,核心CPI增長率為2.5%)。

圖1:美國政府聯合開展的“滅火行動”

資料來源:伯南克等,2019,p.182,筆者繪制

資料來源:伯南克等,2019,p.182,筆者繪制根據“白芝浩規則”(Bagehot rule),在出現流動性沖擊時,美聯儲應發揮“最后貸款人”職能,但要收取懲罰性利率。貼現窗口就是為此而設立的。考慮到污名化問題,在降息的同時,美聯儲還持續壓縮貼現率與聯邦基金利率的利差(從1%壓縮到了0.25%),以緩解借款人的擔憂。

“開門迎客”的效果并不理想。為此,美聯儲超越了“白芝浩規則”,創造性地實施了兩項工具:定期拍賣工具(Term Auction Facility,TAF)和央行流動性互換(Liquidity Swap Line, LSL)。前者是升級版的貼現窗口,不僅延長了貸款期限,還用市場化的拍賣利率替代了固定的懲罰性利率。外國銀行在美國的分支機構無法為儲戶辦理存款保險業務,更容易遭到擠兌,對資產的流動性需求更高。與此同時,海外美元流動性短缺問題也很嚴峻。央行流動性互換工具就是為此設立的——各央行可以以本國貨幣為抵押向美聯儲借美元,再貸給本國的金融機構,也能間接緩解美國本土的流動性壓力。從2008年1月開始,財政部也開始實施一些常規的減稅計劃(規模1500億美元),但并未增加開支。

為救助貝爾斯登,美聯儲打了法律的擦邊球。1932年在《聯邦儲備法案》中增加的13(3)條款授權美聯儲在“異常和緊急情況下”,在“得到滿意的保證”和證明借方無法通過其他渠道獲得資金的前提下,只要獲得5個或以上美聯儲理事會成員的同意,就可以直接向任何個人或企業發放貸款。這些限制性條款是為了保護納稅人的利益,因為任何虧損都會減少美聯儲上繳給財政部的利潤,增加財政赤字。

為了繞開限制條件,美聯儲創造了一個名叫“少女巷”(Maiden Lane)特殊目的機構(SPV),通過向少女巷注資,再由其收購摩根大通持有的貝爾斯登的價值300億的股票,間接實現救助貝爾斯登的目的。3月11日,美聯儲宣布了幾項新的流動性管理措施,除了增加貨幣互換額度以外,更重要的是新設了定期證券借貸便利(Term Securities Lending Facility,TSLF)。通過TSLF,借方可以兩房的抵押貸款支持證券或“其他私營品牌抵押貸款支持證券”為抵押,向美聯儲借國庫券,再以國庫券為抵押品在回購市場上融資,一方面緩解機構的流動性和資產拋售壓力,還有利于引導資金向實體經濟部門流動。3月16日,美聯儲理事會批準設立了一級交易商借貸便利(Primary Dealer Credit Facility,PDCF)。一級交易商可像商業銀行一樣向美聯儲借款,合格抵押品范圍比TSLF更廣泛。在化解貝爾斯登風險之后,市場迎來了短暫的平靜。次貸抵押資產價格小幅反彈,非次貸ABS和銀行的信用利差不再創新高,銀行間市場流動性壓力也有所緩解。雷曼和AIG的雙重沖擊徹底凍結了貨幣市場的流動性,交易商無法履行金融中介職能,美聯儲只能充當“最后交易商”(dealer of last resort),發揮金融中介職能(圖2)。滅火行動進入最后攻堅階段。在主要儲備基金跌破面值后,為了向貨幣市場基金和商業票據市場提供流動性,美聯儲設立了商業票據融資工具(Commercial Paper Funding Facility,CPFF)和資產支持商業票據(Asset-based CP,ABCP)貨幣市場基金流動性工具:前者可直接向借款人貸款(包括外資銀行);后者先向銀行提供準備金,再由銀行購買貨幣市場基金持有的商業票據。效果立竿見影,沒有更多的貨幣市場基金跌破面值。

圖2:美聯儲作為“最優交易商”的職能

資料來源:佩里·梅林,2011,《新倫巴底街》

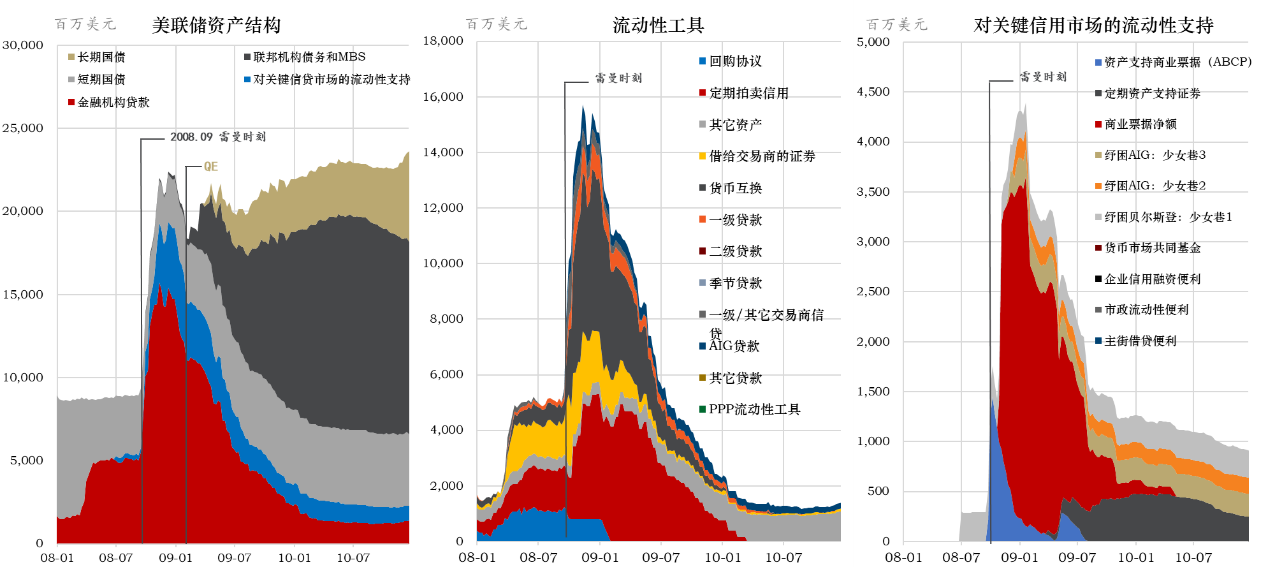

資料來源:佩里·梅林,2011,《新倫巴底街》在早期的救助行動中,為了控制FFR,美聯儲需要保持準備金數量不變(reserve-neutral),故在發放貸款的同時會出售國庫券,體現在美聯儲資產負債表中,其實只是資產結構的變化——增加對金融機構的貸款,減少相等規模的國庫券。這是一種權宜之計。美聯儲貸款規模的上限是其持有的國庫券規模。在充足準備金框架下,等到無國庫券可借的時候,美聯儲管理流動性的職能也將受限。所以,在眾議院金融服務委員會主席巴尼·弗蘭克問伯南克美聯儲從哪里找到850億美元貸給AIG時,伯南克說:“我們有8000億美元”。弗蘭克一臉驚愕,不明白美聯儲為什么有這么多錢可以支配。這個數字對應的是危機之前美聯儲資產負債表的規模。

雷曼破產后,聯邦基金利率目標下限快速下降至零,美聯儲又啟用了新的“地板機制”維持利率目標,可出借的國庫券規模收縮了近一半,為了更好的發揮最后交易商職能,美聯儲不得不擴張資產負債表,以增加對金融機構和關鍵的貨幣市場提供流動性(圖3)。

圖3:美聯儲資產結構(2008-2010)

數據來源:克利夫蘭聯儲,東方證券財富研究中心

數據來源:克利夫蘭聯儲,東方證券財富研究中心在救助AIG之后,伯南克深知美聯儲的能力是有限的,遂與保爾森、蓋特納等商量,爭取國會授權實施TARP。該計劃是由財政部主導,經長期辯論和多次反復,10月初終于在國會通過,主要用于向銀行、AIG等系統重要性金融機構注資。與此同時,為了緩解消費信貸市場的困境,美聯儲再次啟用13(3)條款,創建定期資產支持證券貸款工具

(Term Asset-backed Securities Loan Facility,TALF),支持以信用卡貸款、學生貸款、汽車貸款和小企業貸款為抵押向美聯儲借款。

2009年初奧巴馬政府執政后,迅速出臺了7500億美元的《經濟復蘇法案》。蓋特納接替保爾森任財政部長之后,開始對銀行進行“壓力測試”(stress test),估算極端情況下的資本缺口,目的是區分“好的銀行”和“壞的銀行”,降低信息不對稱造成的全面擠兌(蓋特納,2015)。2009年5月公布的測試結果好于預期。在調查的19家最大的金融公司中,9家有足夠的資本應對沖擊,其余10家共需要補充750億美元。

此后,金融機構違約保險成本快速下降,私營部門對投資銀行的信息得以恢復。2008年底,非抵押貸款資產和批發融資市場的流動性狀況都開始好轉。2009年初,批發融資市場的流動性狀況已經恢復到雷曼破產之前。非抵押貸款資產信用的恢復略慢,直到2009年2季度才下降到歷史均值的1個標準差以內(Bernanke,2018)。同時,美國經濟見底,并開啟了漫長的復蘇。美聯儲在保持對零利率的前瞻指引下,以此開展了3輪QE,以降低長期利率,支持經濟復蘇。

從巴黎銀行沖擊到后雷曼時代,美國政府不斷充實滅火工具箱,綜合運用了國際政策、住房政策、貨幣和財政政策,以及系統性金融政策(流動性計劃、擔保計劃和資本化戰略)應對危機。美聯儲不斷突破傳統政策框架,創設了多項流動性工具,有針對性地為機構和市場注入流動性,重建了信心,在雷曼破產后迅速撲滅了大火。但“功勞簿”上不只有美聯儲,還有財政部和FDIC等。除了要加強政府內部的合作,還需要國會“確保危機管理者在事態變得非常糟糕之前擁有他們所需要的工具”。

(作者邵宇為東方證券首席經濟學家、總裁助理,陳達飛為東方證券財富研究中心總經理、博士后工作站主管)

責任編輯:李桐

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)