萬字長文回復監管,民生銀行怎么了?

文/皮怡笙

民生銀行的新一輪“補血”計劃迎來進展。

近日,民生銀行發布《關于公開發行A股可轉換公司債券申請文件二次反饋意見回復的公告》,稱公司公開發行A股可轉換公司債券的監管審批工作正在進行中,并回復了證監會的二次反饋意見。

今年初,銀保監會批復同意民生銀行發行500億元可轉債。按計劃,此次可轉債募集資金總額不超過人民幣500億元,募集資金凈額將全部用于支持未來業務發展,并在可轉債轉股后用于補充該行核心一級資本。

截至2020年末,民生銀行的核心一級資本充足率、一級資本充足率和資本充足率分別為8.51%、9.81%和13.04%,滿足監管要求,但相比上市股份行均值,仍然偏低。同期數據顯示,9家A股上市銀行的前述三項指標平均值分別為9.16%、11.05%和13.53%。民生銀行測算,本次“補血”完成后,該行這三項指標將達到9.43%、10.73%和13.96%。

挨過多少罰?

此次證監會的問詢主要問及六大方面,包括行政處罰、業績與不良貸款率、股東、同業投資、募集資金用途以及關聯貸款。相比年報,此次問詢更有針對性,民生銀行的回答也相對更細節。

譬如行政處罰一節,證監會要求民生銀行結合違規事實、處罰依據和處罰金額,情節嚴重程度等做出具體分析。

具體來看,報告期民生銀行共計被央行及其分支機構處以10萬元以上的行政處罰合計37宗;被國家外匯管理局及其分支機構處以10萬元以上的行政處罰合計48宗;2020年7月,民生銀行及33家分支機構被銀保監會罰款,此外該行被銀保監會處以罰沒金額500萬元以上行政處罰4次。

值得關注的是,證監會點名要求民生銀行逐一列示銀保監罰決字〔2020〕43號這一罰單的具體整改情況。

證監會為何點出這一罰單?因為這是民生銀行近年領到的最大罰單,處罰金額超過1個億。

2020年9月4日,銀保監會官網掛出超三十張行政處罰信息公開表,其中針對民生銀行違規為房地產企業繳納土地出讓金提供融資、為“四證”不全的房地產項目提供融資等多項違法違規行為,銀保監會依法對該行罰沒合計10782.94萬元。(詳見:處罰3.2億!銀保監會緣何重罰民生、浙商、廣發?)

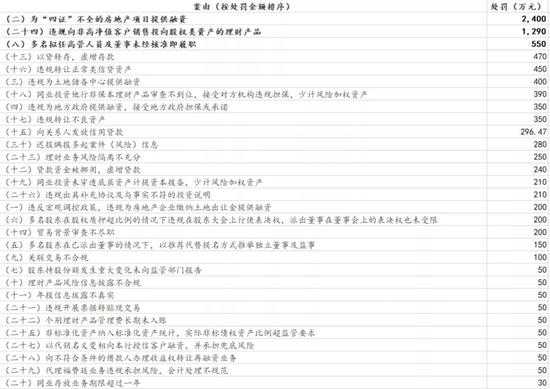

彼時,銀保監會的處罰案由總共有30項,但并不知被罰金額“孰輕孰重”。此次證監會要求民生銀行逐一列示具體違規違規行為及整改情況,這也使得更多細節得以曝光。新浪金融研究院結合罰單和回復將這張億元罰單明細拆解如下:

數據來源:公告及銀保監會 新浪金融研究院制圖

數據來源:公告及銀保監會 新浪金融研究院制圖從罰款金額來看,為“四證”不全的房地產項目提供融資、違規向非高凈值客戶銷售投向股權類資產的理財產品、多名擬任高管人員及董事未經核準即履職三項被罰最重,罰款金額分別為2400萬,1290萬和550萬。

從公告可知,違規銷售的理財產品共有43只。民生銀行稱,已于2018年5月末結清了存量違規業務,并通過優化流程、完善系統功能等方式有效防范問題的發生。

此外細節顯示,民生銀行時任董事會確實十分“跳脫”,也從側面證明了外界對其公司治理問題的指責并非完全師出無名。

一方面有因多名擬任高管人員及董事未經核準即履職而被罰550萬,另一方面也有多名股東在已派出董事的情況下,以推薦代替提名方式推舉獨立董事及監事而被罰150萬元。此外,年報信息披露不真實被罰的50萬,也是因為董事履職評價考核制度與年報對董事出席會議情況的統計口徑差異,導致年報的會議出席率出現差別。

業績大降合理嗎?

眾所周知,民生銀行2020年度業績和2021年一季度業績一經出爐,就引發市場質疑聲陣陣,股價也連連下挫,甚至有股票大V都公開表示要和民生銀行“徹底分手”。(詳見:民生銀行股價“跌跌不休”,市場發問“還有救嗎”?)

數據顯示,民生銀行2020年扣非歸母凈利潤同比下降35.86%。截至2018年12月31日、2019年12月31日和2020年12月31日,不良貸款余額分別為538.66億元、544.34億元和700.49億元,不良貸款率分別為1.76%、1.56%和1.82%。

這“驚人”的下降35.86%也引來了監管的問詢,要求民生銀行解釋2020年業績大幅下滑的原因及合理性,以及這一業績變動與同行業上市公司是否一致。

民生銀行將凈利潤大幅下降歸于三點主要原因:一是不良貸款額較2019年末增長,同時加快問題資產處置節奏,夯實資產質量,信用減值損失有所增加;二是積極落實國家號召支持實體經濟;三是堅決貫徹監管政策要求,強化業務合規管理,主動調整業務結構。

具體來看,截至2020年末,民生銀行不良貸款率為1.82%,較2019年末上升0.26個百分點,2020年度計提信用減值損失929.88億元,較2019年增加301.81億元,增幅48.05%,其中計提貸款減值損失769.90億元,較2019年增加161.40億元,增幅26.52%,計提金融投資減值損失108.84億元,較2019年增加102.50億元。

于此同時,民生銀行大幅壓降非標準化資產投資規模,其中非保本理財、票據資管、同業投資企業信用類資產等非標投資規模分別壓降1,595.36億元、718.29億元、344.68億元,同時該行持有的金融資產受市場價格、匯率波動等因素影響,2020年投資收益同比顯著下降。

部分上市股份行業績變化情況 圖片來源:民生公告

部分上市股份行業績變化情況 圖片來源:民生公告為何“補血”?

事實上,民生銀行此前分別于2016年12月和2019年10月完成非公開發行境外優先股和非公開發行境內優先股的發行,用于補充該行其他一級資本。

2016年以來,民生銀行截至各期末的核心一級資本充足率、一級資本充足率和資本充足率雖然都滿足監管要求,但在A股上市股份行中,并不算高,且其核心一級資本充足率自2018年末連續下降。

近年來,監管機構也逐漸提高了對銀行業的資本監管要求。央行、銀保監會先后于2020年12月和2021年4月聯合發布了《系統重要性銀行評估辦法》《系統重要性銀行附加監管規定(試行)(征求意見稿)》,進一步明確了系統重要性銀行的評估識別和附加監管等要求,國內系統重要性銀行將按照得分分組情況分別適用0.25%-1.5%不等的附加資本要求,并由核心一級資本滿足。

對此,民生銀行也已制定了三年資本管理規劃,意在進一步調整優化業務結構、加強資本精細化管理、健全內部資本充足評估建設,同時持續強化壓力測試體系、拓寬資本補充渠道,通過內生積累和外部補充并重的手段持續滿足監管要求。

民生銀行測算,本次發行完成并全部轉股后,該行核心一級資本充足率、一級資本充足率和資本充足率均提升0.92個百分點,達到9.43%、10.73%和13.96%。該行可以在滿足監管要求基礎上預留一定比例的風險緩沖資本,以進一步增強抵御風險的能力。

事實上,在本月11日召開的民生銀行2020年度股東大會上,民生銀行董事長高迎欣坦言:“過去民生銀行確實出現了一些問題。有些問題不一定是戰略方向導致的,而是對戰略的執行出現了偏差,執行則更多取決于用人和組織文化。”

高迎欣表示,民生銀行未來的重點是加強客戶基礎,加強基礎產品和服務能力、獲客能力。和以往高舉小微大旗有所不同的是,打造“一個民生”協同體系將是未來的發力點。

責任編輯:陳嘉輝

作者

新浪金融研究院

新浪金融研究院

熱文排行

- 民生銀行代銷信托產品“爆雷”后續:監管認定存在銷售違規

- 課還沒上先背債?華爾街英語人去樓空,學員的“培訓貸”誰來還?

- 95萬罰單扯出一起名譽糾紛案!原副行長違法放貸2900萬,工行西雙版納分行被起訴要求賠償1元?

- 民生銀行、陸金所止步今年胡潤財富500強榜單!還有這些企業排名下降

- 奢侈品如何定損理賠?愛馬仕店鋪空調水管爆裂連累香奈兒,賠了95.3萬!丨金融法眼

- 獨家!北京銀保監局重拳整飭互聯網保險,“首月1元”等問題廣告將“核滅”

- 指紋、簽名均是假的!16人被“冒名”在民生銀行石家莊分行做了貸款擔保丨金融法眼

- 獨家!招行錢端糾紛新進展:左創宏等四人涉嫌挪用資金 刑案19日開庭

- 虧錢虧錢還是虧錢!金融壹賬通股價創新低,平安“依賴癥”加劇

- 深表自責,成都銀行董秘、總經濟師因親屬違規炒股道歉!

聯系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權所有