【財報眼】堪稱業內最快放款速度!華夏銀行能否蹄疾步穩?

文 /既見君子

2020年一季度,華夏銀行不聲不響地拿下了同比增長20.94%的營收表現,營收同比增幅領跑股份行。(詳見:A股上市銀行一季度凈利普增 疫情之下不良增加資產質量承壓)

疫情之下,市場對銀行業的業績始終存有擔憂,但華夏銀行的營收表現卻似乎“異于常人”。數據顯示,一季度華夏銀行實現凈利潤48.40億元,同比增加2.36億元,增長 5.13%;不良貸款率為1.82%較上年末下降0.01個百分點。

然而A股市場上,華夏銀行的股價近期“跌跌不休”,營收增長、資產質量改善,似乎并不被投資者買賬。事實上,在過去三年中,華夏銀行的營收增速在股份行中處于中游,卻并未帶來同等水平的利潤增長。數據顯示,華夏銀行2017年和2019年的利潤增速均墊底上市股份行。

華夏銀行能否如董事長李民吉所言“奮力奔跑,蹄疾步穩”?翻開華夏銀行2019年的年報,原地踏步的中收,大手筆核銷的不良資產,突飛猛進的票貼規模……多項數據標明,華夏銀行仍在“翻過高山”的漫漫路上。

一條腿走路?

凈利息收入支撐三年營收增長

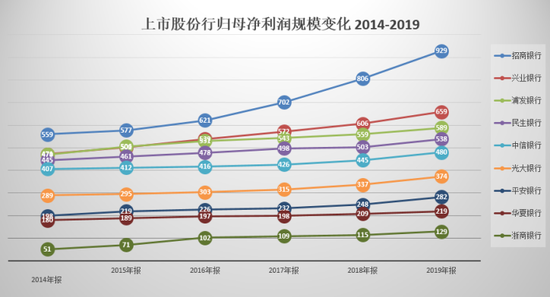

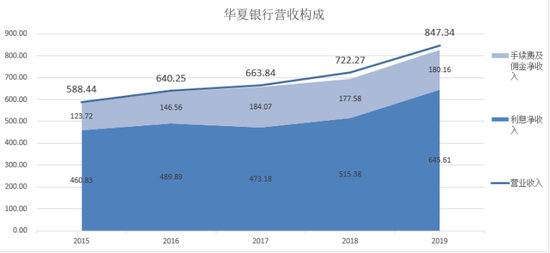

數據顯示,2019年華夏銀行實現歸屬于上市公司股東的凈利潤219.05億元,比上年增加10.51億元,增長5.04%;實現營業收入847.34億元,比上年增加125.07億元,增長17.32%,比上年同期快8.52個百分點。

219.05億元的凈利潤,5.04%的凈利潤增速,在2019年的上市股份行中是什么水平呢?規模倒數第二,增速倒數第一。

數據來源:Wind 單位:億元

數據來源:Wind 單位:億元2017年至2019年,華夏銀行分別實現營業收入663.84億元,722.27億元和847.34億元。同比分別增長3.70%、8.80%和17.32%。單從營收同比增速來看,華夏銀行近三年均在中游水平,2017年該行營收同比增速還曾沖進上市股份行前三。

營業收入同比增長率 數據來源:Wind 單位:%

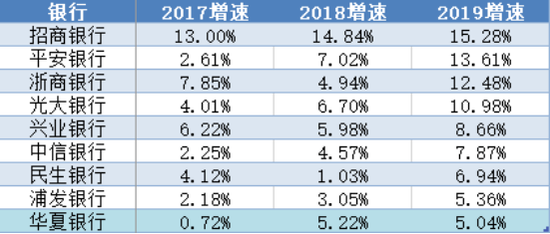

營業收入同比增長率 數據來源:Wind 單位:%然而,較高的營收增速,并未為華夏銀行帶來與之匹配的凈利潤增幅。數據顯示,在過去三年中,華夏銀行的歸母凈利潤分別為198.19億元,208.54億元和219.05億元,同比增速分別為0.72%,5.22%和5.04%。其中2017年和2019年的增速墊底上市股份行。

上市股份行歸母凈利潤增速 數據來源:Wind

上市股份行歸母凈利潤增速 數據來源:Wind一般來說,商業銀行最主要的兩項營收,是凈利息收入和中收。數據顯示,近三年來,華夏銀行的營收增長主要得益于凈利息收入的增長。三年來該行中收規模“原地踏步”,在營收中的占比也從2017年的28%下降至2019年末的21%。

數據來源:wind 單位:億元

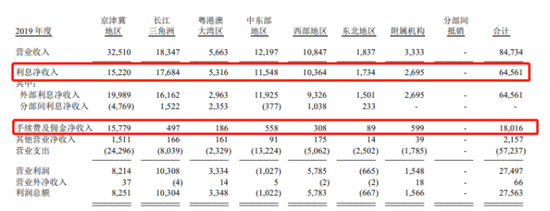

數據來源:wind 單位:億元值得注意的是,相比利息凈收入由京津冀、長三角、中東部地區和西部地區等多地支撐的局面,華夏銀行中收的主要來源地僅有京津冀地區。2019年年報顯示,京津冀地區約為華夏銀行貢獻了中收的九成。眾所周知,京津冀地區各大銀行總部林立,競爭頗為激烈,華夏銀行想要保住“僅存的碩果”,將要面臨不小的挑戰。

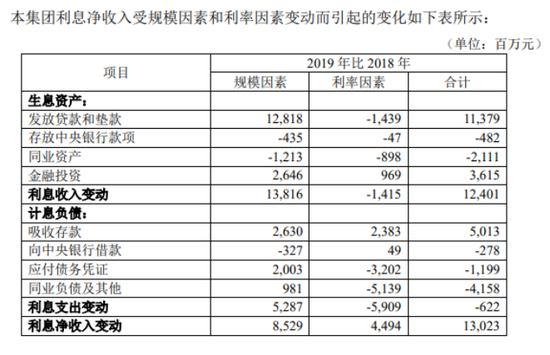

圖片來源:華夏銀行2019年年報

圖片來源:華夏銀行2019年年報中收難以突圍,凈利息收入繼續帶動利潤增長未嘗不可?2019年年報數據顯示,華夏銀行凈利息收入較2018年增長的130.23億中,有85.29億得益于規模因素,44.94億得益于利率因素。

具體來看,發放貸款時的規模因素,為華夏銀行帶來了128.18億的收入貢獻,但因為利率因素影響,又導致了14.39億的收入減少。貸款總計為華夏銀行帶來的收入貢獻為113.79億。而在計息負債一端,利率因素的影響也頗為明顯。僅同業負債及其他一項,華夏銀行就比2018年多收獲了41.58億的“好處”。

圖片來源:華夏銀行2019年年報

圖片來源:華夏銀行2019年年報這些變化能否長期持續?大的經濟環境是否允許?仍需要經過時間的檢驗。但較為明確的是,步入2020年,華夏銀行似乎延續了其利息收入主導增長的模式。在一季報中華夏銀行表示,該行實現利息凈收入175.67 億元,同比增長34.19%,在營業收入中占比74.46%。

票據貼現“功不可沒”?

不良上升、不良貸款率下降

在華夏銀行2019年的年報中,還有一個“亮點”頗受該行董事長、行長認可。

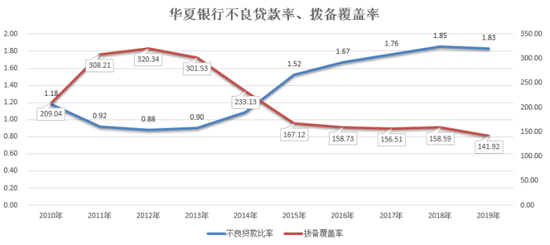

華夏銀行董事長李民吉在年報致辭中表示,2019年華夏銀行資產質量關鍵指標實現全面“雙降”。李民吉寫道“華夏銀行逾期 90 天以上貸款與不良貸款比例、逾期 60 天以上貸款與不良貸款比例均降至 100%以下,達到近三年最好水平”。行長張健華則表示,該行“化解存量與嚴控新增雙管齊下”。

數據顯示,華夏銀行不良貸款比率自2013年起逐年走高,到達2018年的最高點1.85%。與此同時,該行撥備覆蓋率也自2012年起一路走低。2019年,華夏銀行不良貸款率同比下降 0.02個百分點至1.83%,但該行撥備覆蓋率仍在下降,至141.92%。

數據來源:wind 單位:%

數據顯示,截止2019年末,華夏銀行正常類貸款余額17,717.53億元,比上年末增加2,596.41 億元,占比 94.61%。關注類貸款余額 666.12 億元,比上年末減少 49.83 億元,占比 3.56%;不良貸款余額342.37億元,比上年末增加 44.28 億元。

華夏銀行在年報中表示,受國內經濟結構調整、去杠桿、去產能等因素的影響,部分產能過剩、高杠桿、高負債企業經營困難、面臨較大資金壓力,風險暴露持續增加,在此情況下,該行不良貸款余額有所上升。

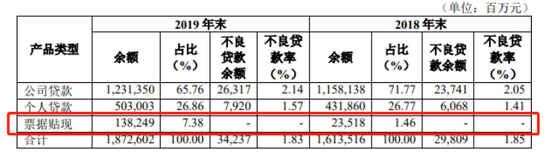

值得注意的是,2019年末,華夏銀行公司貸款不良貸款余額263.17億元,比上年末增加25.76億元;個人貸款不良貸款余額79.20億元,比上年末增加18.52億元。華夏銀行公司貸款不良貸款率為2.14%,個貸不良貸款率為1.57%,均較2018年有所提升。但華夏銀行的不良貸款率卻降了0.02個百分點。

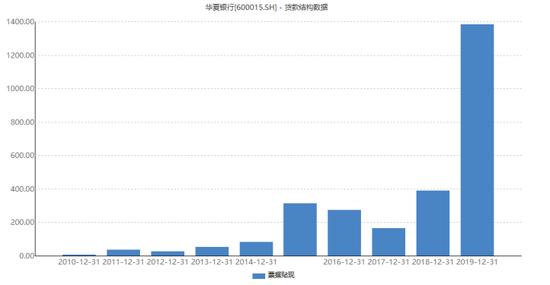

數據顯示,華夏銀行2019年的票據貼現余額猛增至1382.49億元,同比增幅高達487.84%。可以說,華夏銀行不良貸款率下降,票據貼現的猛增“功不可沒”。與此同時,華夏銀行2019年核銷不良貸款357.85億元,較去年的110.19億上升224.76%。

圖片來源:華夏銀行2019年年報

圖片來源:華夏銀行2019年年報Wind數據顯示,華夏銀行票據貼現余額創下10年新高,同比增速也遙遙領先其他上市股份行。多位銀行從業人員對新浪金融研究院表示,票據貼現屬于低風險業務,各家行還比較愛做,隨著電子票據的使用,假票也較之前減少。但票據貼現收益不高,能夠計入不良貸款計算時的分母也算是“一項好處”。不過在談及華夏銀行的業務風格時,有銀行人員表示,華夏銀行“線上直接貼,堪稱業內最快放款速度”。

數據來源:wind 單位:億元

數據來源:wind 單位:億元李民吉表示,2019年華夏銀行“以前所未有的工作力度清收處置不良和逾欠貸款,以前所未有的財務資源核銷不良資產,以前所未有的規范整治力度嚴守‘不發生、少發生、少遷徙’三道防線。”李民吉稱,華夏銀行“資產質量攻堅取得關鍵性成果”。

數據顯示,票據貼現在華夏銀行貸款中的余額占比,由2018年的1.46%增長至7.38%。同時,該行票據貼現的不良貸款余額和不良率均顯示為“無”。

責任編輯:張譯文

作者

新浪金融研究院

新浪金融研究院

熱文排行

- 信保新規來了!高風險融資性業務受到監管“特殊關照”

- 劃分“高低檔”!千萬保險銷售人員迎分級管理 杜絕“帶病入崗”

- 【財報眼】堪稱業內最快放款速度!華夏銀行能否蹄疾步穩?

- 去年清理1400多自然人或法人代持股東 銀保監會再談股東股權亂象治理

- 光大銀行瀏陽支行員工冒名騙貸近千萬后逃匿 事發后支行欲轉嫁騙貸風險

- 還原“濟南農商行舉報案”:12萬雇推手撰文 強加貪污、私生子等內容

- “今年近900家銀行網點關門”上熱搜,真實情況是……

- 【對話銀行理財子公司】光大理財董事長張旭陽:真正以專業態度做好管理

- 又見“內鬼”!稠州商業銀行員工騙貸自家銀行600萬 主動投案未被認定為自首

- 小雨傘保險“奪章門”后續:董事長徐瀚未持股 雙方疑似已“握手言和”

聯系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有