這家銀行客戶經理被禁業4年!自稱貸款用于墊付上級下達的任務,擔保人因不良記錄狀告銀行

銀行狀告員工欠債未還,員工辯稱貸款用于墊付上級下達的任務,而非個人生活消費,最終被判償還貸款,原因為何?

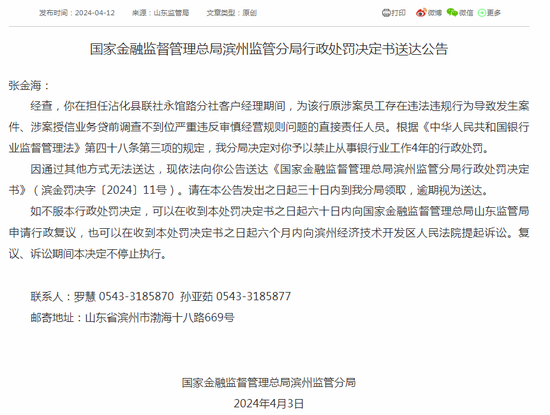

近日,國家金融監管總局官網披露,因嚴重違反審慎經營規則等,濱州監管分局擬對沾化縣聯社永館路分社原客戶經理張金海禁業4年。

作為銀行基層員工的張金海因何被禁業?據中國裁判文書網此前披露的一審民事判決書顯示,張金海因欠銀行超23萬元本息被告上法庭,其辯稱,所借貸款并未用于個人生活消費,而是在農信社工作時,墊付了上級下達的收息任務和到期貸款收回任務,因此不應由其承擔。最終,張金海被法院判處償還銀行全部欠款。

值得注意的是,此案還涉及上述貸款的擔保人張某軍,雖然他在法院作出判決后代張金海償還了欠款,但其個人征信仍顯示不良,因此又將上述銀行告上了法庭。

銀行客戶經理被禁業4年,

至起訴之日尚欠超23萬本息

國家金融監督管理總局濱州監管分局行政處罰決定書送達公告顯示,張金海在擔任沾化縣聯社永館路分社客戶經理期間,為該行原涉案員工存在違法違規行為導致發生案件、涉案授信業務貸前調查不到位嚴重違反審慎經營規則問題的直接責任人員。根據有關規定,我分局決定對你予以禁止從事銀行業工作4年的行政處罰。

此張公告的背后,是一樁金融借款合同糾紛案件,上述文書顯示,一審法院認定,2012年12月14日,沾化縣農村信用合作聯社(原告)與張金海簽訂個人借款合同,約定張金海向原告借款20萬元,用途為個人生活消費,期限自2012年12月14日至2014年12月13日。

具體來看,借款方式為可循環方式,即借款人可在20萬元金額、期限2012年12月14日至2014年12月13日范圍內隨借隨還,循環使用。還款方式為利隨本清,即借款到期一次歸還所有本金及利息。同時約定,借款人未按合同約定期限歸還借款本金的,貸款人對逾期借款從逾期之日起在借款執行利率基礎上上浮百分之五十計收罰息。

2012年12月14日,張某軍、張某濱與沾化縣農村信用合作聯社簽訂最高額保證合同,約定張某軍、張某濱為張金海與沾化縣農村信用合作聯社簽訂的前述借款合同所形成的債權提供最高額保證,擔保的債權最高余額為20萬元,期間自2012年12月14日起至2014年12月13日止,保證方式為連帶責任保證。

2013年12月17日,沾化縣農村信用合作聯社向張金海發放貸款20萬元,約定月利率5.00‰。然而,借款期限屆滿時,張金海未履行支付借款本息義務。后張金海歸還沾化縣農村信用合作聯社部分本金。

截至原告起訴之日,張金海尚欠沾化縣農村信用合作聯社貸款本金193373.05元,利息45143.87元。與此同時,張某軍、張某濱未履行保證責任。

貸款用于墊付上級下達的任務?

擔保人認為客戶經理“以貸還貸”

法庭上,張金海辯稱:“我于2013年12月14日在原告處簽字經辦貸款20萬元,此款是結轉我于2008年貸出的貸款,轉了五次。此款自2008年貸出時其現金便一直沒到我手中,也沒有用于我個人生活消費,其真實用款人并不是我。而是用于我在農信社工作時,墊付了上級下達的收息任務和到期貸款收回任務。”

張金海稱,后因未能及時要回利息和貸款本金,由其個人墊付的利息和貸款本金便轉成了貸款。

他表示:“貸款以后產生的利息及轉本金再產生的利息約26萬元,還有我記不起來的墊付本息,均由我承擔。所以,本案所說貸款雖然是我的名字,但沒有用到我家庭中,都是因工作需要墊付到業務中去了,這筆貸款不應該由我和我的保證人償還。”

另外,此筆貸款的擔保人張某軍則辯稱:“張金海并沒有向我說明此貸款的真正用途,這筆貸款并不是用于張金海的日常生活消費,而是以貸還貸,雖然是先還再貸,但真正的貸款流向和目的還是為了還上一筆貸款。所以我認為我不應該承擔這筆貸款的擔保責任。”

法院認為,沾化縣農村信用合作聯社與被告張金海、張某軍、張某濱簽訂的借款合同及保證合同均系當事人的真實意思表示,內容合法,為有效合同,當事人均應依照合同約定行使權利、履行義務。

沾化縣農村信用合作聯社按照約定向張金海發放貸款,在借款期限屆滿后,張金海應當按照約定向銀行返還借款并支付相應利息。其在借款期限屆滿后未依約支付借款本息,構成違約,應當承擔相應的民事責任。故銀行要求張金海償還借款并支付利息的請求,法院予以支持。

而對于張金海辯稱該借款系用于歸還個人工作中未及時收回的貸款本息,并未用于個人生活消費,但沒有提供相應的證據,法院不予采信。

另外,張某軍認為張金海的借款系以貸還貸,自己事先并不知情,因此不應承擔保證責任,但沒有提供相應的證據。根據張金海在庭審中的陳述,也不能確認該借款存在以貸還貸的情形,結合以上法院對張金海應當承擔還款責任的分析,法院認為,張某軍作為連帶責任保證人應當在保證范圍內對張金海的借款本息承擔連帶還款責任。

最終,法院判定,張金海、王某梅于本判決生效后十日內向沾化縣農村信用合作聯社償還借款本金193373.05元及相應利息。此外,張某軍、張某濱在200000元范圍內對上述借款本息承擔連帶清償責任。張某軍、張某濱承擔保證責任后,有權向張金海追償。

擔保人替客戶經理還款后征信仍不良,

法院判銀行消除不良記錄

據另一則一審判決書顯示,上述案件判決生效后,張某軍履行了判決義務,代張金海償還了濱州農村商業銀行股份有限公司沾化支行(以下簡稱“農商沾化支行”,原為沾化縣農村信用合作聯社)的債務,法院出具了相關執行完畢的文書。

但張某軍通過查詢個人信用報告發現,農商沾化支行未消除其不良信用記錄。后來,張某軍多次與農商沾化支行交涉未果,故訴至法院。

被告農商沾化支行辯稱,該行不是本案適格被告,征信主體為中國人民銀行;原告張某軍被納入不良,作為被告來說沒有過錯,因為系統一旦自行檢測到張某軍的貸款或者保證逾期,就會納入不良記錄;根據《征信業管理條例》第十六條的規定,不良信用記錄為不良行為中止后五年,張某軍的不良行為并未超過五年,不符合刪除不良記錄的條件。故應依法駁回張某軍的訴訟請求。

法院認為,張某軍為他人在農商沾化支行處借款進行了保證擔保,在法院判決后,及時履行了保證義務,糾正了失信行為,農商沾化支行應當及時向中國人民銀行征信系統報送張某軍的履行情況,使張某軍不應在征信系統持續保持不良。農商沾化支行未及時向征信系統報送張某軍履約行為,已對張某軍的信用權利形成侵害,其有權要求銀行消除不良征信記錄。

此外,至于中國人民銀行征信系統是否予以及時消除,屬另外法律關系,但不能以此否定農商沾化支行及時報送的義務。

中國人民銀行的征信系統相對封閉,按照相關法律規定,只有本人或相關政府部門、金融機構因法定事由經法定程序才能對該征信系統內的信息進行查詢。張某軍未能舉證證明征信系統內的信息可以在不特定的人群中傳播,且張某軍確實存在過失信行為,故張某軍要求賠禮道歉的訴訟請求,于法無據,法院不予支持。

關于農商沾化支行辯稱的其主體不適格問題,法院認為,中國人民銀行征信系統記錄由農商沾化支行提供,征信中心不保證其真實性和準確性,張某軍不良記錄的形成系由農商沾化支行的報送行為形成,故農商沾化支行主體適格。

綜上,法院最終判決,濱州農村商業銀行股份有限公司沾化支行于本判決生效后三十日內向中國人民銀行征信服務中心報送更正信息,以消除張某軍的不良記錄;駁回張某軍的其他訴訟請求。

責任編輯:曹睿潼

作者

金融法眼

新浪金融研究院旗下金融司法案件報道組。

熱文排行

- 13家上市行綠色貸款余額超20萬億!三家漲幅超50%,ESG理財產品日趨豐富

- 中央巡視組已進駐十余家金融單位!巡視組組長亮相,進駐時長3個月(附聯系方式)

- 12家銀行私行客戶年增超過12%,四家銀行戶均資產下滑

- 理財子公司去年表現如何?多家產品規模“縮水”,農銀、建信理財凈利遭“腰斬”

- 13家上市行累計擬派息超5400億!光大、興業同比降超8%,另有三家分紅比例不足30%

- 新華保險原董事長李全疑似失聯!去年到齡退休,董事長任期僅4個月

- 銀行卡90分鐘內被盜刷283次!建行因何被判全責?法官這樣說……

- 二十屆中央第三輪巡視覆蓋十余家金融單位,與上次巡視名單相比有何區別?

- 銀行打工人去年賺了多少錢?中行人均漲薪5.84%,中信人均降薪近9%

- 14家上市行信用卡成績單出爐!工行建行招行發卡量降超5%,興業不良率超3.9%

聯系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2024 SINA Corporation

All Rights Reserved 新浪公司 版權所有