理財子公司去年表現如何?多家產品規模“縮水”,農銀、建信理財凈利遭“腰斬”

隨著去年上市銀行成績單的陸續出爐,旗下多家理財子公司業績情況“浮出水面”。

從6家國有大行及部分股份行旗下理財子公司(信銀理財、光大理財、招銀理財、民生理財、平安理財、興銀理財)去年表現看,多家公司理財產品規模“縮水”。其中,建信理財下滑超20%;農銀理財下滑超10%。

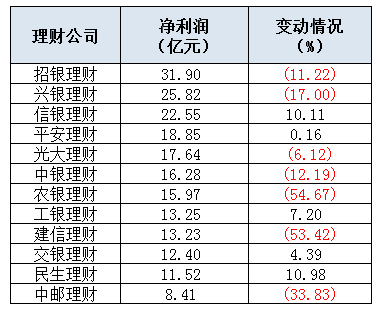

凈利潤方面,上述理財子公司中有7家公司去年凈利潤同比下降,包括4家國有大行旗下理財子公司和3家股份制銀行旗下理財子公司,其中,農銀理財、建信理財降幅均超53%。

多家理財子去年凈利“縮水”,

農銀、建信理財降幅超53%

注:表為新浪金融研究院根據年報整理

注:表為新浪金融研究院根據年報整理2023年,6家國有大行理財子公司中,有4家凈利潤同比下降,2家凈利潤同比增長;6家股份制銀行旗下理財子公司中,有3家凈利潤同比增長,3家凈利潤同比下降。

具體來看,國有大行旗下理財子公司中,農銀理財、建信理財去年凈利潤均同比下降超50%,分別為-54.67%、-53.42%,利潤遭到“腰斬”。

值得注意的是,農銀理財2022年凈利潤為35.23億元,排名僅次于冠軍招銀理財(35.93億元),而去年的凈利潤卻降至上述銀行中的第七位。另外,建信理財2022年排名第四,排于招銀理財、農銀理財、興銀理財之后,而去年的凈利潤水平已降至第九位。

農行年報顯示,農銀理財成立于2019年7月,注冊資本120億元,農行持股100%,主要經營范圍為面向不特定社會公眾公開發行理財產品,對受托的投資者財產進行投資和管理等。

建行年報顯示,建信理財成立于2019年,注冊資本150億元,為建行全資子公司,主要業務包括發行理財產品、對受托財產進行投資和管理、理財顧問和咨詢服務等。

另外,中郵理財去年實現凈利潤8.41億元,同比下降33.83%;中銀理財實現凈利潤16.28億元,同比下降12.19%;工銀理財、交銀理財去年分別實現凈利潤13.25億元、12.4億元,分別同比上漲7.2%、4.39%。

股份制銀行理財子公司中,去年的盈利冠軍依然是招銀理財,雖然凈利潤同比下降11.22%,但仍是唯一一家凈利潤保持在30億元以上的理財公司。

除了招銀理財去年凈利潤有所下降外,興銀理財、光大理財亦出現下滑。具體來看,兩家公司去年分別實現凈利潤25.82億元、17.64億元,分別同比下降17%、6.12%。

另外,民生理財、信銀理財、平安理財分別實現凈利潤11.52億元、22.55億元、18.85億元,同比分別增長10.98%、10.11%、0.16%。

針對部分理財利潤下降的原因,中央財經大學證券期貨研究所研究員楊海平此前表示,首先,雖然去年總體上銀行理財管理規模是在回升之中,但就理財子公司個體來說,有部分理財子的理財規模增長乏力;另外,理財子公司在市場競爭的壓力之下,下調費率成為趨勢,此為營收下降的一個主要原因。最后,在去年的市場形勢下,有部分商業銀行的理財子公司推進業務結構調整,高費率產品在向低費率產品轉化。

多家大行理財子產品規模下降,

招銀、民生理財均有所下滑

注:表為新浪金融研究院根據年報整理

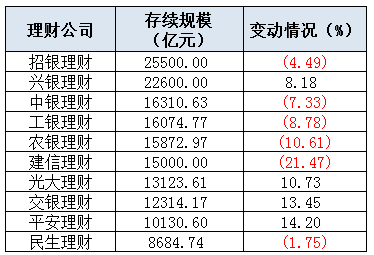

注:表為新浪金融研究院根據年報整理2023年,中銀理財、工銀理財、農銀理財、建信理財、交銀理財產品規模分別約為1.63萬億元、1.61萬億元、1.59萬億元、1.5萬億元、1.23萬億元。

從增速情況看,建信理財、農銀理財、工銀理財、中銀理財去年產品規模同比分別下降21.47%、10.61%、8.78%、7.33%,交銀理財去年產品規模同比增長13.45%。

另外,郵儲銀行2023年報顯示,該行去年理財產品規模為7764.99億元,凈值型產品規模為7337.26億元,凈值化率94.49%。而在2022年,該行理財產品總規模為8300.62億元,凈值型產品規模7796.76億元,凈值化率達93.93%,相比來看,去年理財產品總規模及凈值型產品規模均有所下降。

股份制銀行旗下理財子公司方面,蟬聯產品管理規模前兩名的是招銀理財和興銀理財,分別為2.55萬億元和2.26萬億元;光大理財、平安理財、民生理財產品規模分別約為1.31萬億元、1.01萬億元、8684.74億元。

從增速情況看,2023年,平安理財、光大理財、興銀理財產品規模實現增長,同比分別增長14.2%、10.73%、8.18%;民生理財、招銀理財產品規模同比分別下降1.75%、4.49%。招銀理財盡管規模較2022年下滑4.49%,但仍保持在上述銀行第一的位置。

值得注意的是,信銀理財雖未披露銀行理財公司口徑的產品管理規模數據,但其年報披露了去年銀行口徑的理財產品規模約為1.73萬億元,同比上升9.6%。

多家公司擴展行外代銷業務,

理財“存款化”趨勢明顯

為獲取客源,銀行理財子公司提出擴大代銷渠道、降低費率等相關業務活動,此方式亦增加了公司營業成本。

比如,交行年報顯示,交銀理財去年拓展行外代銷,報告期末行外代銷產品余額6625.36億元,占比53.8%。而在2022年,交銀理財行外代銷產品余額4996.13億元,占比46.03%。

平安銀行年報顯示,加強與同業銀行的代銷合作,2023年末,平安理財已與超40家同業銀行合作開展代銷業務,代銷余額超3400億元。

興業銀行年報顯示,連接國有銀行、股份制商業銀行和470家區域性銀行及農村金融機構,將興銀理財產品輸出,實現興銀理財行外銷售保有規模8695億元,較上年末增長70.32%,占總規模的38.39%。

去年以來,在理財市場經歷兩次大規模“贖回潮”、“破凈潮”后,部分理財子公司已多次通過減免費率的方式,向投資者傳遞信心,其中不乏有多家公司將產品管理費率降至零。

比如,去年12月,招銀理財陸續發布數條理財產品費率優惠公告,擬對旗下部分理財產品給予階段性費率優惠,覆蓋類型多為現金管理類以及固定收益類理財產品。費率下調涉及固定投資管理費、銷售服務費等。另外,華夏理財、光大理財亦對其產品費率進行了階段性優惠安排。

去年6月,公募基金整體規模首次超越銀行理財產品,成為資管“一哥”。數據顯示,截至2023年6月末,銀行理財市場存續規模25.34萬億元,而同時點公募基金資產凈值合計27.69萬億元。

面對理財市場的波動,居民投資偏向保守趨勢,銀行理財出現“存款化”趨勢。

數據顯示,2023年末,工銀理財和建信理財產品直接和間接投資在“現金、存款及買入返售”的資產占比分別為42.4%和58.73%,分別較上年末上升了9.3個百分點和17.09個百分點。

銀行業理財登記托管中心數據顯示,2023年末,理財產品對現金及銀行存款的配置比例從上半年的23.7%升至26.7%,與2022年末相比,增長9.2個百分點;與2021年末相比,增長15.3個百分點,理財產品對現金及銀行存款的配置比例逐年提升。同期,對債券、權益類資產、公募基金的配置比例相較于2021年分別下降9.2個、0.4個以及1.9個百分點。

國信證券王劍團隊近期撰文分析,2024年初,銀行理財市場延續了2023年以來先抑后揚的走勢,逐步走出“破凈潮”“贖回潮”陰影,回暖趨勢漸明。但與此同時,風險偏好下降趨勢從產品端滲透到資產端,理財產品大幅增配現金及銀行存款類資產,理財資金“存款化”明顯。

他認為,整體來看,銀行理財“存款化”既受市場環境、投資者風險偏好等因素的直接影響,也與理財產品凈值化轉型后,投資者短期內尚未能扭轉追求確定性收益的理財觀念相關。主要有三大成因,一是風險資產波動較大;二是居民投資風險偏好下降;三是追求收益確定性。另外,還有刻在基因里的“求穩”心理,對投資理財的收益波動接受度底,在市場波動較大的行情下,寧可降低收益,也要規避不確定性。

談及利弊,他表示,理財機構增配現金及銀行存款類資產,是迎合投資者需求、抵抗市場波動、推動業務企穩的有效舉措,但長期來看,低收益產品同質化競爭加劇,進一步壓縮中收費率,不利于引導理財資金流向實體經濟。

責任編輯:李琳琳

作者

林羽

金融原創方向

熱文排行

- 13家上市行累計擬派息超5400億!光大、興業同比降超8%,另有三家分紅比例不足30%

- 新華保險原董事長李全疑似失聯!去年到齡退休,董事長任期僅4個月

- 銀行卡90分鐘內被盜刷283次!建行因何被判全責?法官這樣說……

- 二十屆中央第三輪巡視覆蓋十余家金融單位,與上次巡視名單相比有何區別?

- 銀行打工人去年賺了多少錢?中行人均漲薪5.84%,中信人均降薪近9%

- 14家上市行信用卡成績單出爐!工行建行招行發卡量降超5%,興業不良率超3.9%

- 拆解郵儲銀行2023年“成績單”:凈息差繼續保持同業領先

- 10家上市行去年“反向討薪”近1個億!渤海銀行人均退薪4.7萬,招行兩年共追回超1億

- 六大行2023財富管理盤點:5家手續費及傭金凈收入下滑,工行降幅達7.7%

- 首個破產重整首例!四川信托風險出清、重獲新生

聯系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2024 SINA Corporation

All Rights Reserved 新浪公司 版權所有