理賠難、退出難、分攤金額飆升……相互寶到底怎么了?

文/丁五

從保險產品轉型網絡互助平臺不到兩年時間,相互寶正逐漸跌落“神壇”。

相互寶的前身“相互保”,系螞蟻金服與信美人壽于2018年10月聯合推出的相互保險產品。作為螞蟻金服在相互保險領域的重要布局,“相互保”從誕生之日起便被被寄予厚望。但令人意想不到的是,這款含著金湯匙出生的產品僅僅上線41天便宣告夭折,取而代之的是更名為“相互寶”的大病網絡互助計劃。

褪去了“保險”色彩,相互寶卻依然受到用戶追捧,截至目前,已有一億用戶加入了該項互助計劃。但同時,針對相互寶的投訴也一直層出不窮。許多消費者表示,自己的每期分攤金額已經從最開始的幾分錢飆升至近4元左右。此外,用戶理賠難、退出難的問題,也令相互寶飽受消費者質疑。

深陷用戶投訴風波,相互寶該何去何從?

分攤金額持續飆升

用戶質疑退出難、理賠難

作為一項大病互助計劃,相互寶采取一人患病眾人平均分攤醫療花費的運營模式。區別于傳統保險及其他互助平臺,相互寶不要求用戶事先繳費,主打“0元加入后分攤””,以低門檻吸引了大量用戶參與。用戶加入相互寶后,每個月需進行兩次分攤;90天結束等待期,參與者若患病,經審核通過后可獲得相互寶賠償。

然而,隨著相互寶參與人數不斷增長,從2019年7月開始,用戶的分攤金額開始直線上升。數據顯示,2019年7月,相互寶的兩期分攤金額分別為0.94元和1.48元;到該年年底,用戶的單期分攤金額已經上漲至3元多。今年來以,相互寶的單期分攤金額繼續上漲,7月份第一期的分攤金額達到3.96元。

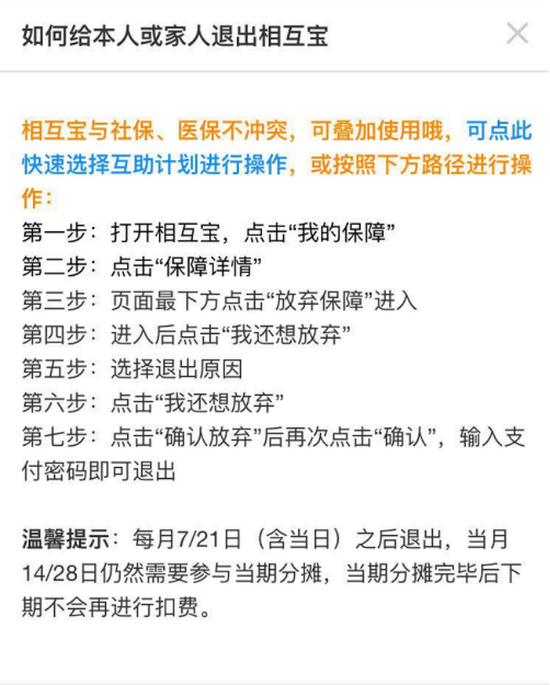

面對持續上漲的分攤金額,許多消費者決定退出該項計劃。然而在退出時,又遇到了退出程序復雜的問題。

“相互寶以0元參保,免費保險等廣告在支付寶吸引用戶開通,隨后在沒有任何通知的情況下在支付寶余額里劃錢,只有在查支付寶帳單的時候才能看見。”一位投訴者在黑貓投訴平臺上投訴稱,自己想要退出相互寶,但在退出過程中發現,相互寶的退出流程不但不清晰,還非常繁瑣。

具體來看,用戶若要退出相互寶計劃,需從首頁開始,點擊6次按鈕方能退出計劃,其中更是包括了3次放棄的確認操作。流程為“我的保障→保障詳情→放棄保障→我還要放棄→我還想放棄→確認放棄→輸入密碼→退出成功”。

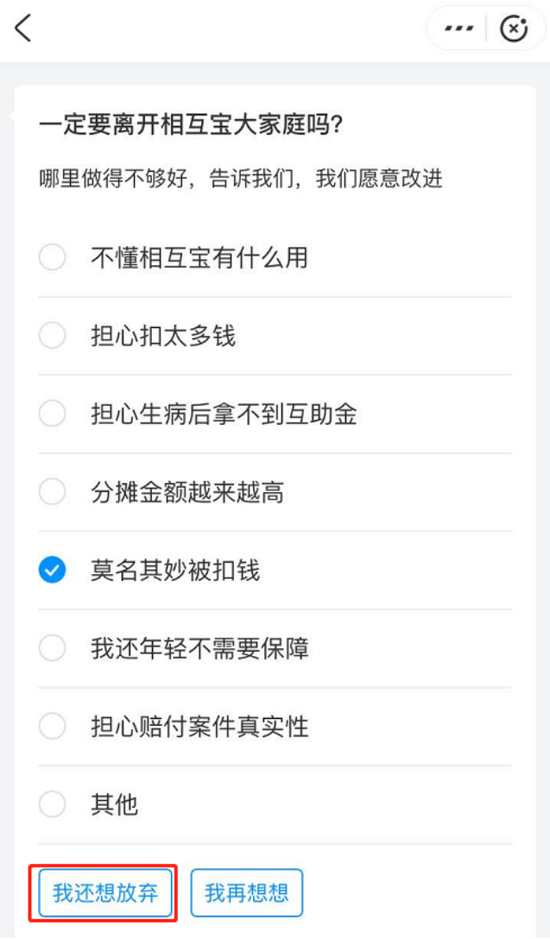

同時,在退出過程中,相互寶會通過發紅包、介紹產品優勢等形式,再三挽留用戶。

“如果說是擔心用戶誤操作導致退出,那添加一次確認流程就行了,何必要用戶反復3次確認,才能予以退出呢?”上述消費者表示,相互寶不光退出流程設置復雜,其退出入口也不明顯,對于部分不擅長操作智能手機的人群來說,體驗并不友好。

除去退出難外,相互寶“理賠”難的問題也堪稱痼疾。某消費者在黑貓投訴平臺上投訴相互寶稱,其于2019年6月在湖北某醫院確診急性白血病,某保險公司理賠了10余萬,并且看病報銷了20萬額度,合同終止。而相互寶拒賠,理由是2018年其曾進行過卵巢囊腫手術,屬于惡性腫瘤。

“醫院的主治醫生說不是惡性腫瘤,因本人一直在醫院接受治療,沒時間去調取更多的資料,相互寶就自行終止了我的相互寶合同。我時常躺在病床上想,假如當時卵巢囊腫手術屬于惡性的,那么某保險公司為什么還給我理賠?”前述投訴人稱,對于相互寶拒賠的做法,其不理解也不能接受。

根據黑貓投訴平臺數據顯示,目前針對相互寶的投訴共計445條,投訴內容多為“相互寶惡意誘導,且不退款”、“相互寶退出難”、“相互寶拒賠”等。根據媒體此前報道,也有用戶在向相互寶申請賠償時,遇到了證明“你媽是你媽”這樣的事情。

健康體擠出效應顯現

網絡互助如何打破惡性循環?

相互寶緣何屢遭用戶投訴?未來,相互寶的分攤金額還會持續上升嗎?

其實,在相互寶橫空出世之前,互助行業的主要模式分為2種。其一是捐助模式。捐助模式下,捐助人和受捐人之間具有清晰對等的權利義務關系。受捐人患病后通過在平臺注冊進行募捐,籌集到多少款項并沒有過多限制;對于捐款人而言,捐款亦屬于自愿行為,并無強制參與。

其二是付費互助模式。這種模式下,參與者通過事先繳費的形式,確定自身此后獲得互助的條件和權益,類似商業保險的雛形。參與人的權利義務關系同樣是清晰對等的。

而隨著相互寶上線運營,其“先加入后分攤”的模式,對傳統互助行業形成了較大沖擊。業內人士表示,這類“0 元加入”的模式雖然會對消費者形成很大的吸引,但同時也會造成參與人權利義務關系不對等的問題。

“用戶加入相互寶時的體驗很爽,但迷惑性也很強,許多用戶可能只是想試試看;隨著分攤費用被劃扣,參與人的權利義務關系便發生了變化,轉而演變為類似付費互助的模式。”前述人士指出,在這種模式下,相互寶參與人的權利義務關系顯然不對等。

同時,由于免費加入對高風險人群具有天然的巨大吸引力,會使逆選擇比例高于預期。從風險控制層面來看,也對運營者的風控能力提出了較高要求。

不對等的權利義務關系疊加較高逆選擇,造成的結果便是人均分攤成本逐步提高,對健康體低風險人群形成擠出效應,進而導致互助計劃陷入“人均繳費提升→健康人群退出→人均繳費繼續提升→健康體加速退出 ”的惡性循環,由此帶來經濟損失風險。此外,在監管層面,由于網絡互助行業并不屬于保險行業,其管轄治理也存在不確定性。

責任編輯:張緣成

作者

新浪金融研究院

新浪金融研究院

熱文排行

- 銀保監會肖遠企:中小金融機構整體經營穩健 風險完全可以控制

- 中石油入局第四類私募管理人,“巨無霸”的金融版圖有多大?

- 一年騙了27億!詐騙團伙多次運作融資騙取資金 8家銀行被卷入

- 【對話銀行理財子公司】工銀理財董事長顧建綱:用5到10年進入全球銀行系資管機構前五名

- 信保業務再現漏洞?華安保險“內鬼”協助男友騙取網商銀行千萬貸款

- 貸款審核流于形式?大連銀行兩員工違規放貸8000萬獲刑

- 金融體系向實體讓利1.5萬億究竟讓什么?央行這樣說……

- 網友莫名背4000萬貸款擔保追蹤:建行已道歉并恢復其征信

- 假理財專騙老年客戶 光大銀行原客戶經理詐騙5000萬揮霍于股市

- 有車人士重大利好!車險綜合改革方案出爐:交強險、商車險保額均大幅提升

聯系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有