股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

眾望所歸!貸款市場報價利率(LPR)“降息”來了!

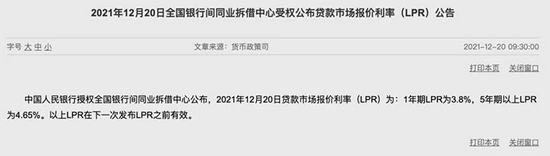

12月20日,人民銀行授權(quán)全國銀行間同業(yè)拆借中心公布,1年期LPR下調(diào)5個基點至3.8%;5年期以上LPR為4.65%,維持前值不變。

此前,這一市場利率的重要風向標已連續(xù)19個月“按兵不動”。同時,這也是2019年8月LPR機制實施以來,1年期LPR第5次被下調(diào)。

最新的“降息”透露出哪些信號?LPR的結(jié)構(gòu)性降息有何深意?LPR后續(xù)是否還有下行空間?

LPR下調(diào)符合市場預期

釋放逆周期調(diào)控力度加大信號

本次LPR報價調(diào)整,在市場預期之內(nèi)。專家認為,年內(nèi)兩次全面降準均已落地,對降低銀行成本構(gòu)成累積效應(yīng)。同時,存款利率自律上限優(yōu)化成效顯著,為銀行下調(diào)貸款市場利率報價提供動力。

東方金誠首席宏觀分析師王青表示,12月15日央行全面降準,可為銀行每年降低資金成本約150億元;此前7月全面降準已為銀行每年降低資金成本約130億元。累積效應(yīng)下,兩次全面降準對銀行降低成本效果明顯,成為觸發(fā)本月1年期LPR報價下調(diào)的一大直接原因。

中國民生銀行首席研究員溫彬表示,本次1年期LPR下調(diào)主要源于銀行點差收窄。“今年以來,銀行加強負債端管理,對于創(chuàng)新型存款、互聯(lián)網(wǎng)存款、結(jié)構(gòu)性存款進行規(guī)范,銀行總體負債成本有所下降。結(jié)合兩次降準在降成本方面產(chǎn)生的累積效應(yīng),LPR報價因而下調(diào)。”

招聯(lián)金融首席研究員董希淼認為,今年兩次全面降準為銀行提供了長期的低成本資金,降低了資金成本。同時,去年以來,加強存款利率監(jiān)管以及存款利率定價機制調(diào)整推動銀行負債成本下降。

在我國當前的利率體系中,LPR報價屬于市場利率范疇,具有較強的政策信號意義。在業(yè)內(nèi)人士看來,本次LPR報價下調(diào),帶動實體經(jīng)濟融資成本下降,釋放出逆周期調(diào)控力度加大信號。

溫彬認為,當前,我國經(jīng)濟發(fā)展面臨需求收縮、供給沖擊、預期轉(zhuǎn)弱三重壓力。在這個階段下調(diào)LPR利率,有助于發(fā)揮好貨幣政策的逆周期調(diào)節(jié)作用,有助于經(jīng)濟保持平穩(wěn)健康運行,運行在合理區(qū)間。

結(jié)構(gòu)性下調(diào)暗含深意

LPR此次結(jié)構(gòu)性下降暗含深意。業(yè)內(nèi)人士認為,1年期LPR下降將會降低實體經(jīng)濟融資成本,而5年期LPR報價利率保持不變,則是為了護航房地產(chǎn)市場的平穩(wěn)健康發(fā)展和良性循環(huán)。

王青認為,1年期LPR報價下調(diào),有望結(jié)束三季度企業(yè)貸款利率邊際上行局面。四季度,實體經(jīng)濟、特別是小微企業(yè)貸款利率將轉(zhuǎn)向下行。此前,貸款利率“不降反升”引發(fā)市場關(guān)注。人民銀行數(shù)據(jù)顯示,2021年9月新發(fā)貸款加權(quán)平均利率為5.00%,相比6月的4.93%有所上行。分項來看,除票據(jù)融資利率有較大幅度下行外,其余利率均有所抬升。

“1年期LPR下降,主要是為了推動中短期貸款利率下行、降低實體經(jīng)濟融資成本;5年期以上LPR不變,主要是不向房地產(chǎn)市場發(fā)出寬松信號。”董希淼認為,這也表明,貨幣政策穩(wěn)健的取向并未改變,下一步仍將通過微調(diào)、預調(diào)等方式使貨幣政策更加靈活適度。

北京大學光華管理學院副教授顏色表示,一年期LPR利率的降低,有利于降低綜合融資成本,對實體經(jīng)濟形成了有力支持。五年期LPR利率主要綁定房地產(chǎn)利率,且本月五年期LPR報價是明年房貸利率的主要對標利率。

“近期央行對房企進行了一定的流動性支持,但‘房住不炒’的房地產(chǎn)調(diào)控基調(diào)并未發(fā)生改變,也并不希望再次出現(xiàn)過度依賴房地產(chǎn)以支撐經(jīng)濟增長的現(xiàn)象,因此五年期LPR并未進行調(diào)整。”顏色說。

值得注意的是,本次1年期LPR報價下調(diào)還打破了自2019年9月以來,1年期LPR報價與1年期MLF招標利率始終保持同步調(diào)整、點差固定在90個基點的局面。

“這標志著利率市場化再進一步,即在政策利率不變時,貸款利率能夠隨市場利率變化做出適時調(diào)整。這也是貨幣政策傳導效率提升的一個具體體現(xiàn)。”王青說。

企業(yè)綜合融資成本仍有下降空間

在本次下調(diào)過后,LPR是否還有下降空間?MLF政策利率降息是否可期?

王青稱,展望未來,基于2022年穩(wěn)增長政策將適度靠前發(fā)力的預期,明年上半年,降準將會延續(xù),不排除小幅下調(diào)MLF利率的可能。因此,LPR報價還有小幅下調(diào)的空間。

“在穩(wěn)增長已經(jīng)逐漸成為政策重心的情況下,未來存在調(diào)降MLF等政策性利率的可能。”顏色認為,明年一季度,MLF利率有望下調(diào)10bp,同時LPR將跟降。在明年穩(wěn)增長的政策目標下,貨幣政策將做好跨周期和逆周期政策設(shè)計,提高貨幣政策的前瞻性針對性,并促進綜合融資成本穩(wěn)中有降。

“短期內(nèi),市場的MLF降息預期將會落空。”光大首席固收分析師張旭認為,LPR降息弱化了MLF降息的必要性。在當前“MLF利率→LPR→貸款利率”的利率傳導機制中,MLF降息的一個重要意義便是降低LPR,從而引導貸款利率下行。如果LPR已通過壓縮加點幅度的方式下行,那么MLF降息的必要性便被削弱。

人民銀行黨委近日召開會議傳達學習經(jīng)濟工作會議精神,定調(diào)明年重點工作任務(wù)。會議指出,穩(wěn)健的貨幣政策要靈活適度,保持流動性合理充裕。做好跨周期和逆周期政策設(shè)計,提高貨幣政策的前瞻性針對性。持續(xù)釋放貸款市場報價利率改革潛力,促進企業(yè)綜合融資成本穩(wěn)中有降。

責任編輯:蔣曉桐

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)