股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

原標題:芯片危機已波及169個行業,中國“缺芯”將持續兩年甚至更長

缺芯的多米諾骨牌正在產業鏈上傳導,每一張牌倒下,都引起新的連鎖反應。根據高盛一項最新研究報告,全球有多達169個行業在一定程度上受到芯片短缺影響,從鋼鐵產品、混凝土生產到空調制造,甚至包括肥皂制造業。

這一輪芯片大缺貨以美國的制裁為始,形成蝴蝶效應。中國有機會化危為機,但考驗各方智慧

文 | 《財經》記者 陳伊凡

編輯 | 謝麗容

“對芯片耗盡的恐慌讓每家公司都過度訂購,就像衛生紙短缺一樣,但規模巨大。”特斯拉創始人伊隆·馬斯克在6月2日的Twitter上說。

不過,綜合多位芯片制造業行業人士的總體看法,中國芯片產能供需缺口大的情況仍會持續兩年甚至更長時間。

“這一輪芯片的短缺,是美國對華為制裁的蝴蝶效應。華為成了扇動翅膀引起颶風的那只蝴蝶。”易通網絡一位專家告訴《財經》記者他的判斷。易通網絡長期從事供應鏈服務,與上下游打交道,熟悉半導體產業鏈的每個環節發生的細微變化。

他分析,華為受美國制裁時,為了保證業務連續性,將庫存周期從傳統的一個月拉長到以年為單位,這導致華為對市場的需求量大幅上升。華為體量巨大,對各類芯片幾乎都有需求。

華為之后,其他廠商跟著恐慌,紛紛囤貨自保,結合自然需求的提升,造成了年初發酵至今,仍在尋找解決方案的局面。

《財經》記者近期密集調研采訪了中國芯片制造、需求端的一些公司和工廠。調研結果顯示,目前,芯片短缺、交貨期延長的局面并沒有實質性緩解。一個積極的信號是,一些芯片代工廠的產能已有松動跡象。例如,一家國際大廠已經計劃恢復承接四季度的訂單。

這背后是芯片供應鏈積極自我調節的結果,但這樣的調節能力受限于多種因素,產生的作用也將面臨天花板。要實質性扭轉這一輪全球缺芯潮,需要在供應鏈自我調節之外,各方做出更多努力。

中低端芯片需求量上升

“求購芯片MCU、Wi-Fi和藍牙芯片。”

“有客戶尋藍牙國產芯片訂單,望告知。”

在一個半導體產業鏈微信群中,這樣的需求越來越多。

宋俊緯是百芯智能的創始人,這家公司提供產品、打樣、試產、量產等一站式制造服務,客戶以工業制造型企業為主。他對《財經》記者說,芯片價格幾乎一天一變,這讓他頭疼不已。制造行業工業機器人需求增大,要用到芯片的地方很多,其中一款芯片,從幾個月前的100多元漲到了目前的1000多元,交期也從原本的十幾周拖到了二三十周以后。

身處“世界工廠”的廣東,宋俊緯更加直觀感受到“缺芯潮”帶來的強烈沖擊波。

由于東南亞新冠疫情的失控,許多低端制造業都從印度等地挪回了中國大陸。工廠的遷移面臨新的情況是勞動力短缺、用工昂貴,機器替代人的需求越來越緊迫。

統計數據能反映這一變化,根據國家統計局數據,今年3月,工業機器人產量同比增長80.8%,去年12月,這個數字僅為32.4%,使用在工業機器人上的芯片需求隨之增加。一臺工業機器人上,需要搭載包括MCU(微控制器芯片)、DSP(數字信號處理芯片)等芯片。

“如今,各行業的主芯片、配套芯片都缺。”宋俊緯分析,造成這個現象的原因主要有兩個:一是預測失誤,不少代理商是按照去年的計劃報給廠商進行備貨,導致備貨不足;二是需求增加,新興的消費需求在拉扯本身就緊張的供需關系。

除了工業機器人,隨著物聯網、自動駕駛的普及,藍牙、WI-FI等芯片的出貨量也在快速增長。

根據第三方分析機構IDC數據,全球Wi-Fi芯片出貨量將于2022年達到49億顆。另據臺積電2021年一季度財報,自動駕駛業務的增長率高達31%,其次是高性能計算,增長了11%。再是物聯網IoT,增長了10%。

王力在一家芯片代工廠工作。他接到的訂單中,藍牙、WI-FI、電源管理芯片的需求增長很快,幾乎是零庫存,而且現在客戶付款非常及時,甚至會預付款,銷量非常快。

一直在市場上打價格戰的微控制器芯片MCU成為了此次缺貨的主角,價格翻了10倍,甚至還拿不到貨。

MCU即微控制單元芯片,又稱單片機。目前市場上以8位和32位的MCU為主。這是物聯網設備和端口都需要用到的芯片。未來物聯網發展,每個物聯網設備和端口都需要用到一個甚至多個MCU。

工業機器人單支機器手臂中,內建的控制器平均約有八成為MCU芯片。

在中國大陸,MCU市場是一片紅海,用王力的話說,“殺人不見血”。國內很多做MCU的廠商做的都是中低端產品,利潤低,打價格戰。也正是因為利潤低,很多芯片代工廠不愿意做。它們會把產能優先安排給利潤高的芯片,例如手機、移動通信設備芯片等。國際上做MCU的廠大多是IDM,例如英飛凌、意法半導體、恩智浦、德州儀器等。

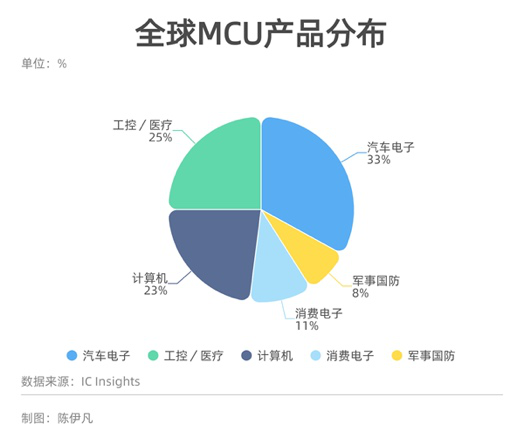

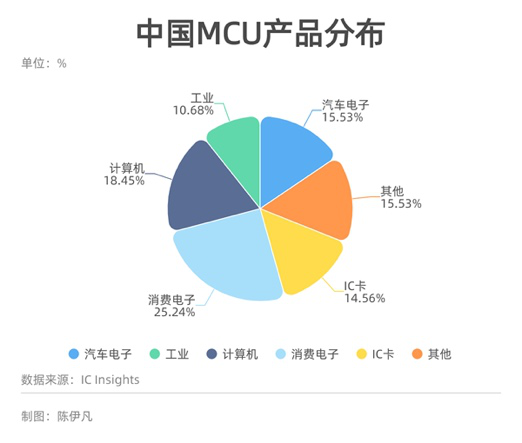

據第三方市場調研機構IC Insights數據,2019年全球MCU下游應用主要分布在汽車電子,其次是工控/醫療領域、然后是計算機和消費電子四大領域。而在中國,MCU的應用主要集中在家電等品類,消費電子的占比最多,汽車電子的占比明顯低于全球的水平。

由于短缺,原本以價格戰為主的MCU如今瘋狂漲價,有的MCU價格甚至漲了10倍依然沒貨,這種情況在家電領域尤為突出。

還有一種現象也導致如今缺貨不斷蔓延。因為一款產品是由幾個部分的芯片構成,例如一款家電產品,要用到的芯片就有MCU、電源管理芯片、智能功率模塊、通信芯片、溫濕度傳感器等。有時候不缺MCU,缺電源管理芯片,產品同樣出不來。

真需求還是偽需求

“是不是真有這么多真實需求?”王力疑惑。

他說,有一些客戶本來在工廠里放了一些庫存,最近都快速清了,現在還在追著要貨。

“貨到底去哪里了?真的有這么多需求嗎?”

原因是雙重的。一方面是需求在增長;另一方面是人為囤貨加劇了缺貨。囤貨造成大量偽需求,也成為了漲價的主要原因之一。

多位業內人士的判斷是,如果沒有突如其來的疫情以及難以預測的國際政治形勢,產業升級所帶來的需求還不至于使得缺芯的情況如此嚴重。

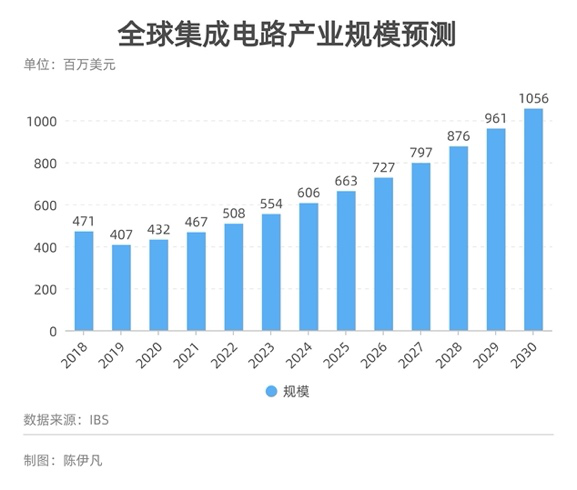

芯片行業的年增長在15%以內,這個增長值基本在產業鏈的正常范圍之內。根據第三方分析咨詢機構IBS的數據,2018年-2030年全球集成電路產業規模的年增長基本在10%以內。目前,中國大陸晶圓代工廠的產能在擴充,但上述易通網絡的專家認為,這夠不上需求的增長速度。他說,他接觸到的幾家晶圓代工廠,訂單是產能的4倍。

囤貨是芯片短缺的關鍵原因。普遍囤貨、多重囤貨,又加劇了態勢。

以消費電子為例,正常的庫存周期是一個月,但這次很多企業都以年為單位進行囤貨。有人給《財經》記者算了一筆賬,根據第三方數據調研機構Counterpoint 統計,2019年華為手機占全球手機的出貨量為16%,如果華為擴大10倍庫存,那么全球手機廠的供應就跟不上了。

除了企業出于自身需求的保障進行囤貨行為,代理商的囤貨也是一個難以預估的變量。像英飛凌、ST這樣的大廠,在中國都是通過代理銷售。因此,代理商的項目經理是能夠知道明年需求計劃和產能計劃的,如果他們發現需求大于產能計劃的時候,就會進行囤貨,再適時放貨。價格就在這個過程中發生了變化。

宋俊緯的客戶下了整個電路板的訂單,他們必須當天報出價格,因為等到明天,報價就無效了。一個兩美元的芯片,可能第二天變成了4美元,甚至炒到10美元。“這非常不好,對客戶的傷害很大。”

他說,他們現在能做的,就是把主芯片的渠道開放給客戶,和客戶一起談價格,保證在未來一年內價格可以鎖定。

供應鏈自我調節能力有限

“我最重要的三件事:產能、產能、產能”。

中芯北方總經理張昕在近期舉行的上海國際半導體展覽會上說。

大范圍的缺貨,對整個供應鏈都是挑戰,供應鏈的本能反應是不能坐以待斃,需要擴產。

中國大陸成為此次產能與需求的核心。MCU的芯片制程以8寸晶圓為主。加上其他需求,此次芯片缺貨主要集中在8寸晶圓。

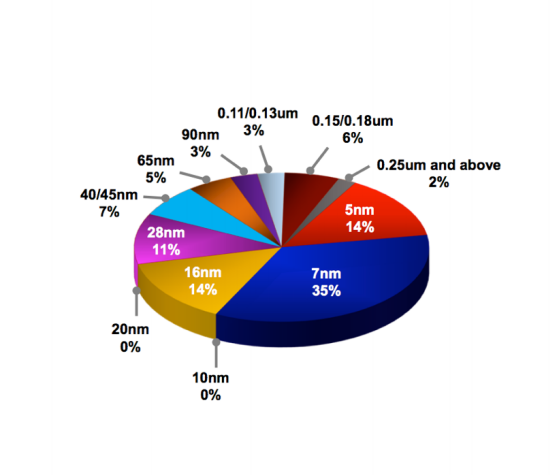

8寸晶圓的代工廠在國外并不多,大多是一些IDM廠商,例如英飛凌、TI、意法半導體等。在中國臺灣,雖然臺積電(NYSE:TSM)、日月光這些芯片代工大廠也會做一些8寸晶圓的代工,但訂單沒有那么靈活,主要是幾個固定的大客戶。另外,臺積電的產能中,先進制程占了大約一半,很難再有多余的產能出來。從臺積電2021年一季度各制程營收占比就可看出,28納米以上(含28納米)的成熟制程占其營收的37%。

臺積電2021年一季度各制程的營收占比

圖片來源:臺積電官網

圖片來源:臺積電官網在中國大陸,主要的8寸晶圓產能集中在中芯國際(SH:688981)和華虹半導體(HK:01347)。在缺芯之下,中芯國際在2021年一季度的銷售額為11.03億美元,同比增加22.0%。

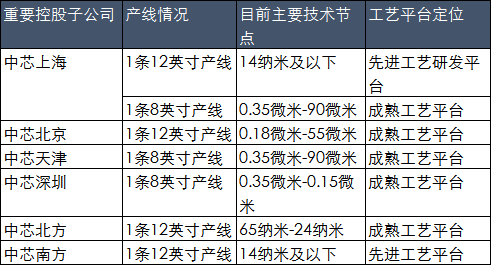

截至2019年中芯國際各產線情況

數據來源:中芯國際科創板上市招股書

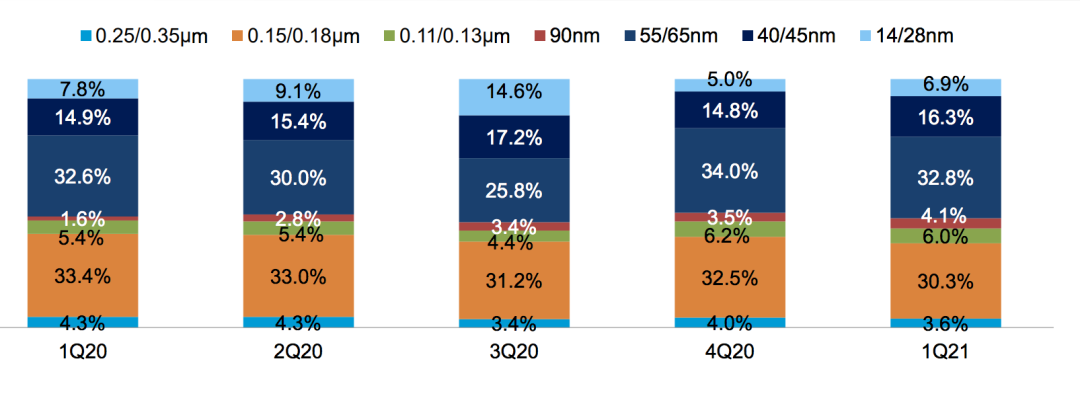

數據來源:中芯國際科創板上市招股書在2021年一季度電話會中,中芯國際相關發言人預測,成熟制程到今年年底產能將持續滿載,新增產能主要在下半年形成。從2021年一季度財報中,中芯國際的主要產能還是集中在成熟制程上,55/65納米制程的營收占比最多,為32.8%。

中芯國際2021年一季度各制程營收占比

今年3月17日,中芯國際發布公告稱,將經由中芯深圳開展28納米及以上制程的12英寸晶圓生產項目,擬于2022年開始生產。而新項目的規劃月產能為4萬片。去年年底,中芯北方也再次宣布增資擴產。

4月22日,臺積電也核準了28.87億美元,將在南京擴建28納米產線。預計在2024年,28納米工藝芯片產能將提高至4萬片/每月。

一些芯片代工廠正在根據客戶報的預測,考慮擴產、建廠。

不過,多位資深行業人士向《財經》記者提供的分析顯示,擴產其實不是最現實的解決方案。

如果擴產,設備需求也要相應增加。根據國際半導體產業協會SEMI的數據,北美半導體設備銷售金額連續五個月創紀錄增長。2021年4月,半導體設備銷售額同比增長了49.5%,為過去五個月中最高。SEMI報告顯示,全球8寸晶圓設備支出在2012年-2019年曾長期徘徊在20億美元到30億美元,之后在2020年超過30億美元大關,今年設備支出預計將達到40億美元。

全球8寸晶圓設備支出陡然上升

數據來源:SEMI官網

數據來源:SEMI官網在今年的上海國際半導體展覽會上,《財經》記者看到,很多8寸二手設備的價格翻倍,仍然被一搶而空。一家韓國設備廠在中國的代理商告訴《財經》記者,這是他們進入中國第一年,展會第二天,就已經有三四家封測廠和他們簽訂了合作。一家國際龍頭設備公司高管也告訴《財經》記者,他們已經收到了很多8寸產線的設備需求。

根據第三方數據機構Surplus Global測算,目前市場約有700臺二手8英寸晶圓制造設備出售,但是8英寸晶圓制造設備需求至少在1000臺以上。但這位高管隨即表示,他們也不可能再生產這些設備。

但現實是,8寸線的擴建可能性并不高。由于成本、利潤和設備的原因,很少有芯片代工廠會選擇擴建8寸產線。從更上游的設備廠來說,讓他們再多生產設備,相當于多一份風險。“除非量足夠大,漲價到設備企業也能掙錢,這時候,設備企業才愿意生產8寸產線所需的設備。”上述國際設備企業高管表示。

設備缺,零部件也缺。北方華創公司董事長趙晉榮在上海國際半導體展覽會上就指出,尤其是一些關鍵特定零部件,很多國外企業在這些零部件上耕耘了幾十年,需要很深厚的基礎和工藝,全球可能就一兩家在做。如果由于芯片缺貨,突然讓這些零部件廠商擴產,幾乎是不可能的事。

一家德國零部件廠商成立于1947年,他們做的產品應用在半導體制造、封測等各領域,合作客戶包括泛林半導體、阿斯麥、應用材料等。其市場負責人告訴《財經》記者,由于缺芯,再加上不穩定的政治環境,一些中國大陸的設備制造廠會一次性向他們采購兩三年的量。尤其是2020年年底,整個國際市場上半導體相關產品需求量變大,交貨期變長。因此他們正在和客戶溝通,在下訂單的過程中多加一些余量。

8寸晶圓產線固定成本低、技術成熟,因此,將在很長一段時間里是許多信息設備的首選。“功率半導體器件、MEMS等芯片在未來一段時間,不太可能會因為技術發展大幅度縮減硅片的面積。”士蘭微電子股份有限公司副董事長范偉宏說。士蘭微是一家以IDM為主要發展模式的半導體企業,產線涵蓋了6寸、8寸和12寸線。

另一種化解產能緊張的辦法是客戶購買設備,委托芯片代工廠進行管理和保養。這對雙方都是一種分散風險的做法,一方面客戶保證了訂單;另一方面芯片代工廠也可以分擔風險,減少重資產,保證產出。

一位中國大陸芯片代工廠研發人員表示,這樣的做法在封測廠更為普遍,因為封測設備相較于制造設備來說價格便宜,三年到五年可能就能收回成本。但對于負責制造環節的代工廠來說,這種做法還是少數,除非是需求量非常大的客戶才會下這樣的賭注。

不過,去年11月,芯片設計公司聯發科就宣布斥資3.72億元向泛林半導體、佳能株式會社以及東京威力科創等設備廠商購買芯片制造設備,租給晶圓代工廠——臺灣力晶積成電子制造股份有限公司使用。

在8寸產線產能有限的情況下,一些需求開始往12寸轉移。“8寸廠當時設計的時候,沒有考慮到成熟制程的需求那么多。”上述中國大陸代工廠研發人員表示,現在中芯國際北方廠主力做的就是28納米,如果要做65納米的制程,從技術上說不是什么難事,只是需要時間。

中芯國際在28納米上的產能還有很多剩余,大部分都集中在28納米以上的成熟制程。目前大部分做28納米的客戶都主要集中在臺積電、世界先進這些代工廠。因此,中芯國際也可以把剩余的產能挪到需求更大的成熟制程上。

這樣的做法導致的其中一個結果也是漲價,同時也需要時間。轉線之后成本提高,另一方面轉線需要時間,原來可能每個月能出一點貨,現在三個月都不一定能出來。

中國“化危為機”的思路

“在一個產業系統中,需求方和供給方的互動關系是產業秩序的核心。”清華大學經濟管理學院教授朱恒源說。

根據第三方數據咨詢BCG和SIA的數據,中國市場的最終消費占了全球芯片產品的24%,與最大需求方美國市場相當。如果再加上中國購買的芯片制造成產品,然后再出口到全球,這部分的市場規模則是35%。據此,朱恒源認為,中國已經是全球最大的需求方。

中國對芯片需求的增速也是全球之首。朱恒源認為,最大的市場、最高的需求增速,必然要求與之相適應的話語權:全球芯片產業鏈的秩序,必然要有與之相適應的治理安排,否則,全球芯片產業鏈結構就不可能處于穩定的狀態,這對任何一方都沒有好處。

新興需求所需要的工藝制程無需太高,都在28納米工藝制程以上,很多需求甚至65納米、90納米、130納米的工藝制程就可以了。8寸晶圓廠所對應的生產工藝制程為90納米及以上,基本滿足需要。

多位業內人士都向《財經》記者表示,8寸晶圓所生產的產品,中國大陸基本可以做到全產業鏈可控。

根據國際半導體產業協會SEMI報告,全球8寸晶圓產能,中國大陸占據18%,領先全球,其次是日本和中國臺灣,各占16%。

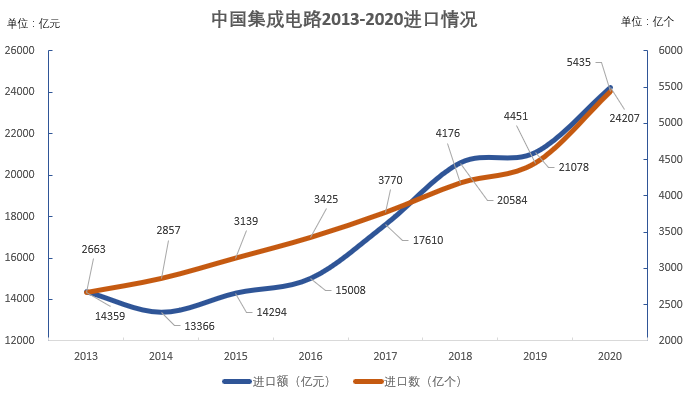

中國也是最大的需求國。根據世界半導體貿易統計組織統計,2020年全球半導體市場銷售額4390億美元;另一邊,中國海關總署的數據顯示,中國2020年集成電路進口金額為24207.3億人民幣,約等于3873億美元,也就是說,2020年中國集成電路進口金額占全球銷售額的大約88%。此外,中國大陸的設計公司將近2000家,全球的設計公司加起來也不會超過中國大陸的總額。

數據來源:中國海關 制圖:陳伊凡

數據來源:中國海關 制圖:陳伊凡設計公司面對迭代機會和應用場景。一些中國設計公司會選擇和中國的芯片代工廠共同成長,共同建立產線、迭代產品。

加之由于國際政治環境的不穩定因素和疫情的影響,海外芯片代工廠的開工率不高,一些海外訂單轉到了中國大陸。

只是國外產品在利用率和產品質量上要求更高,在中國大陸只有少數幾家芯片代工廠能夠承接。因此,當一線大廠承接了海外訂單,產能滿載之后,一些中低端產品的訂單也會讓渡給小規模的芯片代工廠。

除了制造環節,設備環節和材料環節也存在機會。

當制造生產線建立起來后,產業鏈上下游也會逐漸建立。“生產線移到什么地方,設備廠商就會跟到什么地方。”盛美半導體董事長王暉曾在今年的上海國際半導體展覽會上說。

此前,半導體的零部件廠商大多在美國,后來日本半導體發展起來后,帶動了一批設備廠商。他認為,中國半導體產業如果往下走,設備廠商也會逐漸形成一個產業,慢慢做起來。

環顧全球,8寸廠幾乎沒有新設備,二手設備價格翻番。若非8寸晶圓產品的價格能夠上漲到令設備和零部件廠商都受益,國際上半導體設備的巨頭再生產8寸廠的設備的可能性很低。這些設備往往不需要太先進的技術,這給中國大陸的設備和材料廠留下機會。

國產設備的確在這兩年中標率提升。截至2020年3月,華力集成二期釋放的58臺工藝設備中,國產設備13臺,國產化率22%。長江存儲所釋放的376臺工藝設備中,國產設備38臺,國產化率10%。

一家國產零部件廠商的研發負責人告訴《財經》記者,最早他們是給中微半導體的MOCVD設備供貨。MOCVD是LED制造中的重要設備,采購金額一般占LED生產線總投入一半以上。如今,他們不僅做進了三安光電的供應鏈,還給德國的一家頭部MOCVD廠商供貨。

擴產的同時,風險依然存在。

多位業內人士表示,中國大陸在發展半導體產業時,往往容易“一窩蜂”。中芯國際創始人、青島芯恩董事長張汝京近期接受《財經》記者專訪時就表示,風險管控和滿足產能的需要,兩者取得平衡非常重要。

他曾與幾位業界人士討論如何優化管控制度,提出了分層負責,風險管控。例如,投資金額小于10億元以下的,按現有方式進行備案;對于政府投資金額低于某一金額,由省市相關發改委窗口指導。金額更大的由上一級的發改委管控。至于民企或外資為主的(例如民間資本投資超過80% 以上的,總投資額小于99億元以下的),因為政府擔的風險較小,可適度放寬指導窗口。

張汝京的觀點是,這樣做能夠實現優化的風險管控、分級負責、發揮國企與民企各自的優勢和長處、支持建設質優的半導體廠、滿足集成電路與半導體市場的需要,自力更生、自立自強。如此產能失調的問題也可以迎刃而解。

責任編輯:張恒星 SF142

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)